百世退场,极兔加速,快递行业“内卷”何时休?

近期,百世集团宣布,旗下百世快递业务将以约68亿元人民币交易给极兔速递,该笔交易预计将于2022年上半年完成。

根据百世集团官方公布的信息显示,此次交易将把百世集团国内快递相关公司的股权、资产、网点、转运中心、人员、技术及系统等转让给极兔速递,并不包含百世集团国际、快运及供应链业务。

能够想像到的是,当此笔收购完成之后,国内快递行业格局势必会发生新的改变。

百世“断臂求生”

百世集团会选择出售旗下国内快递业务,早已有预兆。

曾经的百世集团也曾拥有过高光时刻。百世集团由周韶宁在2007年创立,在此之间,周韶宁曾任职谷歌中国区总裁。

在周韶宁的管理下,百世集团业务覆盖快递、快运、仓配供应链管理、国际和跨境电商物流等板块,目前百世集团在全球包括中国在内的12个国家均有布局。

2017年,百世集团顶着当年“在美国最大规模IPO”的头衔,融资4.5亿美元,股价也一度冲上13.54元每股的价格。

但是,快递行业的竞争显然是残酷的,落入下风可能也仅在一瞬之间。自2015年起,百世集团逐步陷入了亏损的泥潭之中。

2015年至2020年间,百世集团分别净亏损10.59亿、13.63亿、12.28亿、5.08亿、2.19亿、20.51亿元。2021年半年报显示,百世上半年再度亏损10.74亿元,资产负债率超过95%,已经徘徊在破产边缘。

持续亏损的背后,是百世集团国内快递业务长期处于颓势。

受电商行业景气影响,国内快递行业规模逐年上涨。据国家邮政总局发布的数据显示,2010年—2020年间,我国快递服务业务量由2010年的23.4亿件大幅升至2020年的833.6亿件。庞大的市场份额,支撑起了一批快递公司的崛起。

而在市场占有率方面,根据前瞻产业研究院整理统计的数据能够看到,2020年中通市占率达到20.4%,排名首位;其次是韵达,是战略为17.0%;圆通与顺丰市占率分别为15.2%和9.8%,排在第三、第四位;百世、极兔等快递公司则被归类在了其他之中。

国内市场的失利,让百世早早地就开始寻求其他的出路,从2019年提出“All in电商”战略,到2020年11月份提出聚焦快递、快运、供应链、国际业务板块的新战略,百世正在积极地寻求自救。

可幸的是,自救已经初见成效。今年二季度,百世国际业务营收3.15亿元,同比增长63.4%,虽远远不及快递业务的42.81亿元,但至少对百世来说是一个好的开始。

在国内多强争霸的格局下,实力尚弱的百世选择退出这场争斗,于自身而言可谓是“断臂求生”。至少以目前来看,出售国内业务之后百世将能把更多的精力、资源放在海外业务,或许这也是百世寻求翻身的一场机会。

极兔“孤注一掷”

就如同拼多多一样,从海外杀来的极兔,将国内快递市场搅了个天翻地覆。而这次,极兔似乎是下定决心要让国内快递行业重新洗牌。

作为后来者,极兔深知靠低价才能快速抢占已有市场。

此前有媒体报道称极兔曾做好连续亏损两年的准备,以早期每票低于通达系1~1.5元的价格抢占市场。事实上,在当时已经被通达、顺丰分割的国内快递市场,此举确实杀伤力极强。

依托背后的OPPO系与拼多多的捆绑,极兔仅仅花了四个月就达到日单超500万的成绩,并完成了对全国全省市的覆盖。

同时,借助拼多多的低价属性和自身的低价策略,极兔在下沉市场表现更为突出,在三四线城市、村镇迅速建立起物流网络。

据海通证券在今年9月份发布的报告显示,目前极兔市场份额已经达到14%,仅次于中通韵达和圆通,成为了中国第四大电商快递公司。

既然已经达到如此高的市占率了,为什么极兔会在这个时间节点选择耗巨资收购百世的国内业务?

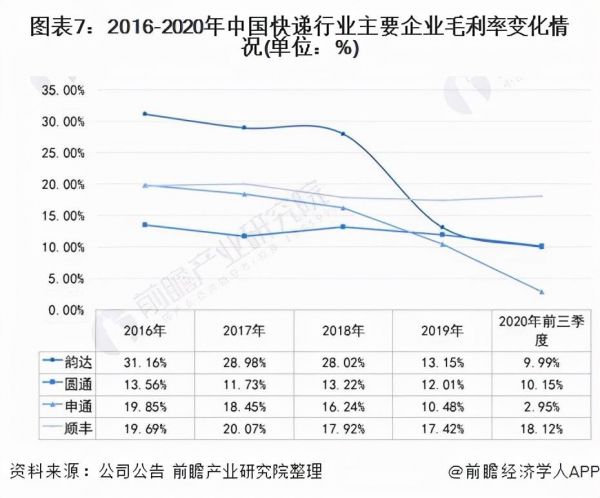

整个2020年快递行业增速达31%,但在业务量维持高增长的情况下,中通、韵达、申通等盈利均出现了负增长,仅有圆通勉强维持了6%的净利润增长。今年第一季度,顺丰更是巨亏近10亿元,王卫亲自向股东道歉“第一个季度没有经营好,我责无旁贷”。

图源:前瞻产业研究院

靠着价格战,极兔迅速完成了市场抢占,而这一场价格战,也让国内快递巨头们纷纷遭受了前所未有的重创,对于极兔来说应该也是如此。

在这种行业集体亏损的大背景下,低价显然不再是极兔最有力的武器。收购百世国内业务,对极兔来说则是一种战略方向的改变。从现阶段来看,这个战略大致分为三个方向。

其一、吸收百世基础设施及市场积累,提升自身物流版图与服务质量。

虽然与拼多多的捆绑让极兔在下沉市场迅速扩开局面,但在消费水平更高的一二线城市,极兔的表现并不乐观,同时在基础设施上的薄弱成为现阶段极兔最大的短板。

而百世集团虽然在底层物流设施上远不及其他快递企业,但对于极兔来说,仍然具备吸引力。这笔收购也有望进一步强化极兔底层物流设施水平,帮助其提升基础竞争力。

其二、通过百世,有望借助阿里系电商渠道,进一步切入通达系腹地。

快递行业与电商行业呈现高度的相关性,而阿里则是所有快递企业都绕不过去的一个坎。根据财报数据显示,截至2021年2月,阿里巴巴持有百世集团37.01%的股权,为第一大股东。

借助此次收购,极兔将能够通过百世与背后的阿里搭上线,接入阿里系电商渠道,摆脱依靠拼多多而贴上的低价标签,并进一步切入通达系的腹地。

极兔此次“豪掷”68亿元收购百世,可谓是“孤注一掷”。以目前的状况而言,这笔收购对于当下的极兔意义重大,尤其是能够接入阿里系,或许才是极兔愿意耗巨资投入的根本原因。

行业洗牌加速,激烈内卷下谁会成胜者?

很长一段时间,中国快递市场被通达系与顺丰牢牢占据,直到极兔的突然搅局。

2017年后,伴随着全峰、国通等快递公司先后退出,优速、宅急送等逐步转向同城、快运等其他物流赛道,国内快递行业全面进入到以头部企业竞争的阶段。

享受了两年的行业增长红利后,2019年6月,申通首先拉开了价格战的序幕,将每单价格拉低至了9毛。价格战带来的后果是惨烈的,作为发起者的申通甚至一度发不起工资。仅仅一个月后,这场价格战在谈判桌上宣布终结。

随后几年间,价格战仍然以小规模的形成出现,但靠着行业规模带来的业务量增长对利润下滑形成的对冲,实际上几家快递公司处于良性竞争,大家都还是能够吃到肉,利润率能保持稳步提升。

到了2020年,疫情的爆发催动了快递需求的大幅增长,新的价格战也随之打响,但不同的是,这次大战的掀起者是来自东南亚的极兔。

于是就出现了“滑稽”的一幕,去年七月份,有媒体爆出多地通达系一级网点发起联合抵制极兔快递的行为,禁止网点为极兔速递派件。

之后,更是有快递公司明确要求全网收派两端禁止代理极兔速递业务,形成了一个“通达系围剿极兔”的局面。这在国内快递行业二十多年的历史上,显然值得被记入历史。

诚然,通过掀起价格战来完成行业集中度的提升,是国际快递物流行业的惯例,但同时也给这些快递企业们敲响了一声警钟。

2020年财报沟通会上,在谈到极兔时,顺丰高管说出了这样一句话“规模再大也守不住市场,这是我们战略角度看到非常深刻的教训。”无论是深陷价格战漩涡里的通达系,还是定位高端的顺丰,都深刻认识了一个道理,市场规模不是快递行业唯一的竞争点。

快递公司收入来源基本分为面单收入、中转费和派费收入。相对来说,中转费、运输成本等费用弹性空间较小,因而价格战当中被压缩最剧烈的是派件费及加盟网点的支出。

天风证券在研报中指出,2020年10月份快递行业综合单价为9.85元/票,同比去年下跌约1.58元,环比上月下跌0.34元。

单票价格下滑,意味着下级网点所能赚到的钱也随之减少,每派送一单能够赚的钱从最初的几元降到了现在的几毛钱。单票价格的降低,并没有让消费者能获取更多便宜,只是更多的压榨快递员们的收入与服务质量。

完不成业务量,快递员将面临罚款,于是就出现了快递被放在驿站、快递柜让客户自取,客户投诉不断的恶性循环。

以百世为例,在黑猫投诉平台上,大部分客户投诉的关键词,均集中在配送速度慢、物流信息更新不及时和网点服务差等问题,而极兔与百世受到的投诉也基本相似。

由于相对其他快递头部企业底层基础设施更为薄弱,即使完成了对百世的收购,未来的极兔仍然需要对物流基础设施、网点服务能力等方向做出努力,才更有机会在这场竞争中杀出。

而对于目前尚处领先的中通、圆通等快递企业而言,所需要做的就是进一步提升自身软实力,在更末端的配送服务上下功夫,通过强化与电商平台的合作,加快物流运输效率,为消费者提供更优质的物流运输服务。

未来物流企业们竞争的焦点,将会是“谁能让消费者更满意,谁才有可能从这场竞争当中胜出”。

最后

当前,国内快递行业正处于一个“风雨欲来山满楼”状态,行业洗牌一触即发。在收购百世完成之后,行业是进入类似于美国快递行业UPS、FedEX、USPS三强鼎立的格局,还是继续陷入新的胶着内卷当中,尚还不明确。

不过,从当前整个行业发展规律再到监管政策的不断收紧,伴随百世的离场,这场行业“内卷”距离终局,或许已经不远。

本文来自微信公众号 “松果财经”(ID:songguocaijing1),作者:松果财经,36氪经授权发布。

相关推荐

百世退场,极兔加速,快递行业“内卷”何时休?

百世的体面退出,居然靠卷王极兔

快递行业价格战白热化,极兔快递等新势力遭“封杀”

迅速崛起的印尼物流行业——极兔快递进军中国

最前线|极兔68亿元收购百世快递中国区业务,接入阿里电商体系有戏?

百世离场:快递恶战“结束的开始”

极兔搅局,快递行业进入2元时代

快递黑马“极兔”,暗战双11

顺丰巨亏、极兔融资,快递价格战打趴了谁?

搅局者极兔:义乌快递再次击穿1元价格

网址: 百世退场,极兔加速,快递行业“内卷”何时休? http://m.xishuta.com/newsview53034.html