一波三折,瑞幸能否再创辉煌?

瑞幸要回来了吗?

10月15日,瑞幸咖啡发布公告,将实施股权摊薄反收购措施,以应对此前出现的针对公司的恶意收购行为,确保其在未来的发展。

这一措施在俗称“毒丸计划”,是许多公司常用的反收购策略。

瑞幸的“毒丸计划”,一方面阻止恶意收购的野蛮人;另一方面,还能重点防止原造假管理层的“曲线回归”的可能,可谓一箭双雕。

更早的9月21日,瑞幸发布公告称与美国集体诉讼的原告代表签署了1.875亿美元(约12亿元人民币)的和解意向书,并且公司已经向开曼法院正式提交了对可转债债权人的债务重组方案。

同时瑞幸正式向美国证券交易委员会(SEC)递交了包括经审计的财务报告在内的2020年年报。

公告当天,美国粉单市场股价一度上涨近19%,当日收盘15.05美元,是去年退市时10几倍,总市值43亿美元。

2020年6月29日,瑞幸因财务造假风波从纳斯达克潦草退市,这个曾经以18个月实践刷新最快上市记录的公司,一度成为“中概股”的耻辱。

直至2021年上半年,也没有人相信它能东山再起。

根据天眼查数据显示,瑞幸咖啡2020年的净营业收入达到40.33亿元,与上年同比增长了33.3%。

也就是说,瑞幸过得可能并没有那么糟,甚至还有重回资本市场之势。

细数瑞幸因财务造假之后的历程,先是改换掌门人,“去陆正耀”化,紧缩门店扩张,接受巨额罚款和和解,依旧保证了6成门店盈利。

那么,瑞幸“回归”的可能来自于哪里?瑞幸的用户心智培养计划到了收获的时候了吗?咖啡行业风口来临,能否成为瑞幸的机会?

瑞幸的进击:“国货之光”的陨落

2018年,瑞幸以“平价咖啡”迅速崛起,号称每3公司必有1家瑞幸咖啡。

在疯狂的融资与扩张之后,瑞幸仅仅用了18个月就登上了纳斯达克上市,刷新了最快上市的吉尼斯世界纪录。

当时的瑞幸讲述了一个足够诱人的资本故事,超3亿的咖啡潜在顾客,超万亿的咖啡市场,仅有5%的咖啡文化渗透率,这些都是承载瑞幸野心的版图。

瑞幸想做的是通过平价以及密集的门店,来吸引潜在咖啡消费顾客的注意力,培养用户心智,最终吃下这块蛋糕。

故事讲到这里,瑞幸是妥妥的国货之光。

2020年初,著名做空机构浑水一份将近90页的报告出炉,一方面是质疑瑞幸的盈利能力,从而揭露瑞幸的财务造假事实,高达22亿的资金缺口之下,瑞幸只能按照纳斯达克要求,于2020年6月29日退市。

瑞幸退市之后,有媒体将之称为“中概股”之耻,也有人继续称之为“民族之光”即烧华尔街的钱,“补贴”中国人。

但事实层面,瑞幸不仅要面对美股的监管和问责,还要面对股东们的质询。

退市之后,瑞幸的回归可能?

瑞幸退市之后,摆在他面前的有着三个可能:

其一,直接破产;其二则是融资放缓,资金困难,最后销出售或者转让;其三则是重组调整。

退市之后的瑞幸即使依旧有很大的资金缺口,但好在旗下有将近6000多家门店,基本上有6成门店均在盈利,退市行为并没影响到具体经营活动,唯一的不同可能就是将带有股票代码的门头进行了更换。

瑞幸先是向购买其公司股票的全球投资者进行赔偿,并与美国证券集体诉讼的原告,签署了1.875亿美元的和解意向书。

瑞幸管理层也进行了一波换任,新的“掌门人”郭谨一主要做了两件事:其一则是“去陆正耀化”,优化管理架构,其二则是,调整经营方针收缩规模,收紧加盟业务,关停部分盈利较差门店,基本上将规模控制在5000家门店左右。

内部修整之后,瑞幸开始向经营侧发力,明显加快了产品上新速度。

例如,瑞幸于 2021 年夏天推出的生椰拿铁便成为“爆款”,6 月单月销量超过 1000万杯,一度引领行业风向。

事实上,瑞幸自 2019 年以来每年都有“爆款”出现,新款瑞纳冰、小陨石、芋泥系列等等,这些“爆款”都保留在产品线中,成为销售爆品、

为了布局“新式茶饮”,瑞幸还孵化“小鹿茶”子品牌用以业务扩张。

就这样,通过采取“车轮战”的方式,瑞幸重新撬开市场大门,走向大众。

乱战初起:瑞幸的复兴隐忧

据天眼查数据显示,中国台湾在2007年人均咖啡消费就已达 130 杯,而2020年中国大陆人均咖啡消费仅为 9 杯,可见咖啡在中国大陆市场的发展空间非常广阔。

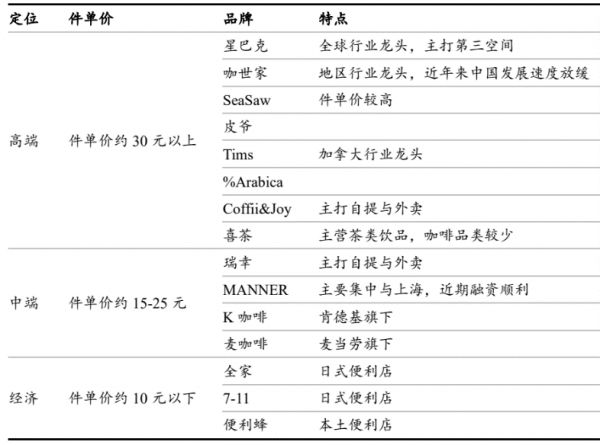

瑞幸根据咖啡市场的需求,建立并发挥属于中端咖啡品牌的优势。

相比以星巴克为代表的高端品牌,瑞幸主打线上自取模式,砍掉了大量租金成本,降低了价格;相比7-11等便利店咖啡为代表的经济型品牌,瑞幸咖啡品类更丰富,口感和包装更有品牌特色,因此以瑞幸为代表的中端品牌潜力很大。

不负所望,瑞幸在最繁盛的时期拥有超5000 家门店,遍布全国,如此高的门面密度有利于未来进行全国性质的营销,这一点远远超过其它品牌。

(来源:浙商证券研究所)

但与此同时,市场也不会给予瑞幸过多的“疗伤时间”。

瞬息万变的市场不会驻足等待任何一家企业,在瑞幸跌到谷底的一年里,百亿咖啡市场迅速扩张,竞争对手如雨后春笋般层出不穷,新老玩家各显其通。

行业老大哥如星巴克深受疫情影响,在损失32亿美元后开始在“数字化零售服务”上下苦功夫,如加快门店的重整,与阿里携手打造“咖快”服务,后来又推出线上拼单业务,止住了颓势,老大哥终究还是向现实屈服了。

同为中端咖啡的Manner在6个月内取得四次融资,平均单店价值高达1200万美金。据了解,这些资金将进行门店拓展及数字化投入。

而以喜茶、奈雪为代表的新茶饮近期上线了咖啡品类,走创意+精品咖啡的路线,深受年轻人的追捧;麦当劳则宣布将在超过4000家门店中搭建麦咖啡“区域”;三顿半已经计划于上海落地线下概念店……

凡此种种,为硝烟弥漫的咖啡战场火上浇油。

值得注意的是,咖啡市场并非没有天花板。

目前来说,一线区位紧张,竞争更加激烈,因此不少品牌将目光转向二线、三线城市,但考虑到下沉市场对价格更敏感,如何提高粘性用户的忠实度显得格外重要。

而随着咖啡市场的持续火热,这一市场开始汇入更多的资本玩家。对瑞幸来说,这是一场较有难度的攻守战。

据瑞幸经审计的2020年财务报告显示,公司2020年净营收40.33亿元,同比增长33.3%。

营收结构方面,瑞幸咖啡2020年产品营收37.17亿元,同比增长23.5%,占总营收的92.15%;合伙店营收3.17亿元,同比增长19.64倍,占总营收7.85%。

但与此同时,瑞幸2020年亏损额接近26亿元,虽然相较2019年的32.13亿元收窄两成,但较2018年15.98亿元亏损扩大六成,在巨大的亏损和“前车之鉴”面前,瑞幸可能要更加谨慎的去尝试自己的战略布局。

无脑发券的日子,可能会逐渐逝去了,但有多少人,会原价买瑞幸呢?

本文来自微信公众号“互联网那些事”(ID:hlw0823),作者:三金,编辑:史玉龙,36氪经授权发布。

相关推荐

一波三折,瑞幸能否再创辉煌?

浦东:而立之年能否再创辉煌?

瑞幸之争,联名信能否罢免董事长?

瑞幸扇动蝴蝶的翅膀,神州系大厦将倾?

瑞幸的危机,陆正耀的“财技”

“起死回生”的瑞幸,能否会继续引领国产咖啡浪潮?

瑞幸局中人

瑞幸被判“死刑”

瑞幸正在引入PE,昨夜大涨45亿

瑞幸咖啡停牌退市: 4000家门店运营如何持续?

网址: 一波三折,瑞幸能否再创辉煌? http://m.xishuta.com/newsview52238.html