芯片测试:一个萌发中的“隐形赛道”

2016年8月2日,三星Galaxy Note7横空出世,它不仅应用了三星自家优质的AMOLED的5.7英寸2k分辨率屏幕,而且还搭载了高通骁龙820处理器,按照当时的配置而言,Galaxy Note7堪称绝对的“机皇”。

Galaxy Note7集合了三星所有“黑科技”于一身,其寄期望借助Galaxy Note7来扭转在中国市场的颓势。在小米、华为等中国手机的冲击下,三星已经在2015年跌出中国手机销量榜前五,要知道就在两年前它还可以拥有中国市场近20%的份额。

上市初期,Galaxy Note7的销量果然不负众望,一度让其超越苹果成为最热门的手机类型,然而由于品控的拙劣表现,仅上市一个月的Galaxy Note7就在多个国家频频发生爆炸起火事故,致使最终三星不得不紧急暂停生产,并召回这款手机。

在Galaxy Note7的一片骂声中,三星在中国手机市场的份额节节败退,市场占有率跌至1%以下。最终,三星不得不关停了中国工厂,并退出了中国市场。

对于一款产品而言,或许在上市初期市场更关注它的性能,但从长期来看,决定产品长期价值的依然还是品质。

但就是这样一条商业真理,却并没有体现在如今我国的芯片产业链中,现阶段而言,与品控相比,市场依然更加关注产业链上游。

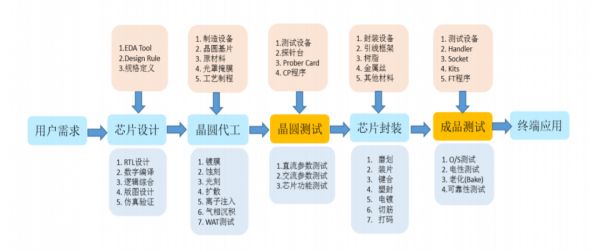

制造一枚芯片,产业链从上游到下游分别是:设计、流片、封装、测试,目前市场的主要注意力都放在设计、流片环节,测试甚至压根就没有被当成是一个单独的行业,而是与封装并称为封测。

虽然测试的市场份额仅占整个芯片制造产业链的6%,但其仍是一个十分重要的行业,甚至直接关乎芯片成品的品质,稍有不慎就会造成无法估量的后果。

现阶段,市场只关心我们能不能造出来芯片。但随着芯片行业的成熟,市场未来的关注点势必会调整至我们能不能高效的制造芯片。

按照这样的逻辑,芯片测试这个“隐形赛道”的价值并未被市场所充分挖掘。

01 什么是芯片测试?

顾名思义,芯片测试就是芯片制造过程中,检测厂商通过专业的仪器对生产中的芯片半成品进行测试,以此提升良品率的环节。

每一颗进入市场的芯片,都必须经过测试才能够最终上市,因此芯片测试环节实际有着巨大的市场需求。很多怀有偏见的投资者认为,测试只不过是芯片封装的后的例行公事,但实际上它的价值远不止于此。

按照制造流程划分,芯片测试可以分为晶圆测试(简称中测)和成品测试(简称成测)两种,他们的诉求都是确保终端产品良品率的提升,从而实现控制成本的目的。

来源:公开资料

中测指的是,在晶圆制造完成后,检测厂商对晶圆上每一个芯片进行电性能力和电路机能的测试,确保晶圆能够实现芯片的电路功能。中测是晶圆被送至封装工厂之前的最后一步工序,直接决定了封装原材料的质量。

成测则是芯片封装后的最终检测。基于芯片种类的差异,芯片封装流程中的测试节点也不尽相同,测试方案与测试程序也都有所差异,因此成测更偏向于为客户提供定制化的服务,其产业附加值是要高于中测的。

同时,根据测试设备的技术参数,芯片测试又可以分为高端测试平台和中端测试平台。高端测试平台必须具备测试频率高于 100MHz 且通道数大于 512PIN ;低于上述要求的设备都被归结为中端测试平台。

高端测试平台主要应用于 SoC、FPGA、AI 等芯片的测试,投资金额较高,国内市场存量有限,具备一定的竞争护城河。而中端测试平台则主要应用于常规模拟芯片,虽然技术难度不高,但测试流量很大。

从总体来看,芯片测试正逐渐向高端化发展,这将成为芯片测试企业未来新的增长点。

02 一个正在萌芽的“隐形行业”

一直以来,芯片测试行业都被看成是芯片封测的一部分。而真实的情况是,传统一体化封测企业并不足以满足当下的需求。

传统一体化封测企业的测试业务往往是当做封装业务的补充,核心业务以封装为主,测试为辅,既没有产品多样性,也没有精力去服务小的客户。

也就是说,传统一体化封测公司,它们的测试业务更多用于自检,并没有去承接外部用户的能力,而行业内对于独立第三方芯片测试业务的需求已经越来越旺盛。

随着芯片设计行业的迅速发展,大量芯片类型被设计了出来,但其中只有很少的一部分会进行大规模流片,很多芯片仍停留在设计阶段。这就意味着,大量的芯片测试需求实际是没有得到满足的。

独立第三方芯片测试公司则能够根据客户需求,定制化的推出测试服务,满足客户对于芯片功能、性能和品质等多方面的严苛要求。在测试过程中,客户还能够根据独立测试公司的反馈,及时调整芯片设计思路,避免大规模流片造成的浪费。

从商业模式考量,传统封测公司与独立第三方测试公司存在明显差异。传统封测公司更注重封装产量,是一种偏重资产的制造业公司;独立测试公司更加看重用户体验,实际上是以用户感受为主的服务型公司。

由于两者迥然的模式差异,因此我们很难用一方去替代另一方,芯片制造需要能够大规模封测的企业,同样也需要能够提供差异化服务的独立第三方测试公司。

随着第三次半导体产业转移,中国已经逐渐成为世界上最核心的集成电路制造国家。在产能逐步攀升的同时,实则需求也在日益多样化,这为独立第三方测试企业提供了生长的土壤。

与传统一体化封测厂商相比,独立第三方检测厂商具备三重优势。

首先,独立第三方测试厂商不参与芯片制造的其他流程,因此不存在立场上的倾斜,关于芯片设计、流片、封装的一切潜在问题,都可以给出客观公正的建议,用一种更加专业化的方式帮助中国芯片企业发展。

其次,芯片测试已经呈现逐渐高端化的趋势,具有技术含量高、知识密集的特点,传统封测企业很难有足够的资金和精力去应对行业的更替。独立第三方测试企业所聚焦的颗粒化更细,能够专注产业最前沿,进一步的推动中国芯片行业的发展。

同时,封装与测试对研发人员的要求也完全不同,传统封测企业更注重封装工艺制程的研究,而独立第三方测试公司则专长在于软件和硬件的结合。

最后,独立第三方测试企业能够为芯片企业提供更加优质的增值服务,包括集成电路测试方案开发、晶圆测试服务、芯片成品测试服务以及与集成电路测试相关的配套服务。通过专业的测试,让芯片产品最终的效果得到提升。

鉴于此,如果国内没有独立第三方测试机构出现,所有的需求都交给封测企业,那么势必会影响我国芯片产业的发展。

芯片检测,一个背靠封装行业的“隐形赛道”正在崛起。

03 封测市场增长强力,专业测试刚刚起步

封测行业是中国在半导体产业链中竞争力最强的环节。纵观全球封测市场,中国台湾、中国大陆、美国三足鼎立。

据TrendForce公布的报告,2021年Q2季度,全球封测市场规模排名前十的厂商中,有6家来自于中国台湾,合计市场份额占比54.8%;3家来自中国大陆,合计市场份额占比27.4%;仅有安靠一家来自美国,市场份额占比17.9%。

纵向来看,中国大陆的3家封测企业营收增速显著,市场份额占比不断攀升,全球市场份额占比由2020年Q2季度的25.5%提升至27.4%,而中国台湾和美国厂商的份额则成下降趋势。虽然中国大陆企业入局较晚,但目前却显示出强劲的增长势头。

数据来源:TrendForce

与封测行业的强势崛起不同,目前中国独立第三方测试公司依然处于刚刚起步的状态。放眼全球市场,来自中国台湾的京元电子是领军企业,今年上半年营收规模达35.5亿元,展现出超强的规模优势。

反观国内市场,目前专注独立第三方测试业务的公司并不多,利扬芯片和华岭股份是其中的佼佼者。目前,仅有利扬芯片一家公司在科创板上市,具有稀缺投资属性;华岭股份背靠复旦微电,近年来成长较快,但暂未上市。

来源:公开资料

虽然利扬芯片和华岭股份的营收规模远远落后于世界龙头公司京元电子,但在业务成长性方面,则显示出超强的成长力,上半年分别同比增长63.1%和28.2%,远高于京元电子3.9%的营收增速。

由于芯片测试产业仍属于技术密集型、资金密集型产业,因此企业发展与技术实力、资金实力高度相关。随着科创板的推出,成功上市的利扬芯片获得了良好的发展机遇,而另一方面华岭股份虽然暂未上市,但却极有可能登陆北交所。

在资本助力之下,中国芯片测试这个“隐形赛道”有望破土而出,走上资本前台。中国芯片行业的未来,需要更多“专精特新”的优秀企业。

本文来自微信公众号“芯锂话”(ID:ddxinsanban),作者:林晓晨,36氪经授权发布。

相关推荐

芯片测试:一个萌发中的“隐形赛道”

隐形牙套的“隐形生意”,毛利率超70%

隐形正畸赛道热度持续,「爱圣美」为 B 端提供数字化正畸解决方案

热闹的WiFi 6芯片赛道

千亿级“隐形牙套”致富经,即将跑出“隐形正畸第一股”

被特朗普盯上的隐形冠军

牙齿“变形记”:隐形正畸成风口

这家「隐形公司」,会是日本对韩国的「宰牛刀」吗?

掘金千亿隐形牙套生意

1万元牙套毛利7000?她找到一个“茅台”赛道,如今敲钟身家80亿

网址: 芯片测试:一个萌发中的“隐形赛道” http://m.xishuta.com/newsview52227.html