“快运之王”的快与慢:千万吨货运加持,安能物流冲刺港股

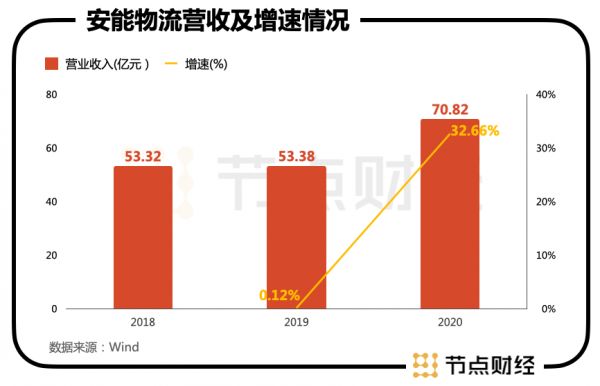

近日,安能物流上市文件正式通过港交所聆讯,离成为港股“快运第一股”又近了一步。据已经提交的招股说明书,2020年以零担运输为主营业务的安能物流全年收入同比上升32.66%至70.82亿元,净利润(调整后)同比上升211.43%至6.54亿元。根据中国物流与采购联合会数据,2020年物流业总收入10.5万亿元,同比上升2.2%。

那么,安能物流是如何做到一骑绝尘,以十数倍于行业平均增速发展?在年货运量超千万吨的“快运之王”名头背后,安能物流又将面对什么挑战?

01 快递红海外的万亿零担市场

物流行业为社会各环节的生产活动提供运输服务,与宏观经济发展息息相关,具有较强的经济周期属性。由于我国基础建设较为完备,公路网络覆盖较广,国内的物流行业主要以公路运输为主。而公路货运,依据单票运输重量的不同,又可划分为快递、零担和整车三个不同的市场。其中,最为个人用户熟知的就是快递市场。

快递是指单票运输重量小于30KG的货运形式,运输目标主要为文件、包裹等小件物品,运输形式为从发件人到收件人的门到门运输。近年来,由于电子商务的快速增长,我国快递行业规模不断扩张,已建立了顺丰及“通达系”多龙头并存的产业格局,竞争尤为激烈。

而安能物流主营业务所在的零担市场,是指单票重量在30KG – 3T的货运形式。在零担运输中,货主运输的货物通常不足一整车,需作为零星货物,与其他货物拼配,共用同一辆货车运输。根据中研网数据,中国零担快运市场呈现大市场、高分散的发展格局。2020年,中国零担快运市场规模达1.5万亿元,近五年年均复合增速为5.6%,业务占比前10家物流企业合计业务占比仅为5.7%。

此外,叠加商品消费端及供应链端的大件运输趋势,近年来,零担市场增速有所提升。在商品消费端,由于低线城市居民的消费改善,及大件电商(包括家电、家居等产品)的不断渗透,大件消费品运输需求增加;在供应链端,生产柔性化程度提升,呈现多品种、小批量生产特征,由此也带来了大量多批次、小批量的交付需求。根据运联传媒数据,2017年,国内零担市场规模为1.25万亿元,2017年至2020年间,年均复合增速为6.27%,高于近五年年均复合增速。

由于中国的零担市场呈现高度分散状态,各地区零担运输服务主要由区域专线及货运运营商提供。对于各自为政的中小货运运营商而言,很难提供标准化的零担运输服务,并应对近年来供应链升级及B2B商务和B2C重货电子商务的需求。

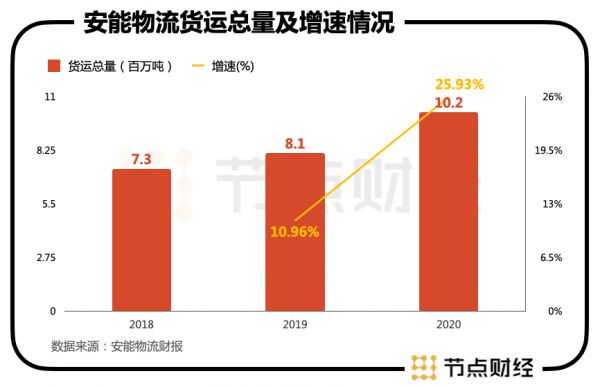

根据运联智库发布的2020年度中国零担企业30强排行榜,国内零担市场的主要参与者包括顺丰快运、德邦快递、安能物流、壹米滴答、百世快运,以上5家企业营业收入均超过50亿元。其中,相较于在物流领域耕耘了近30年的顺丰及德邦,王拥军在2010年成立的安能物流显得相当年轻。2020年,安能物流全年零担货量同比上升25.47%至1021.1万吨,首次突破千万吨,位列榜首,并以此赢得了“快运之王”的名号。

02 零担界“小米”,打造运输生态系统

安能物流成立于2010年,前身为上海安能物流有限公司。成立不久后,2012年,安能物流即推出货运合作商模式,吸纳区域货运运营商以货运合作商及代理商身份加入安能物流的货运系统,快速整合零担市场的分散运力,扩张公司规模。

2016年,安能物流也曾试图培养新的增长曲线,布局快递业务。但很快因为巨额亏损,安能物流于2019年退出快递市场,专注零担业务。

在零担市场,类似于小米,安能物流以货运合作商模式为基础,建立了一个能够使所有参与者受益的生态系统:货运合作商和代理商可以通过安能物流的数字生态系统提升运营效率;安能物流实现了规模扩张和成本管控,并能通过合作商和代理商端口,收集运营数据,反哺数字系统,优化算法;用户则能够以较低的价格获得更大范围的运输服务覆盖。

在安能物流的货运合作商平台模式下,安能物流运营及控制关键分拨节点和干线运输环节,货运合作商和代理商则负责建立和营运网点,并提供支线运输、揽件及派送服务。截至2020年12月31日,安能物流已经与2.64万名货运合作商和代理商达成合作,并建立147家自营分拨中心,覆盖中国约96%的县城和乡镇。货运合作商平台模式也大大降低了安能物流的人力成本,截至2020年,安能物流旗下仅有员工3709名。

同时,在招股说明书中,安能物流披露已通过自主研发的IT系统,实现全面数字化运营。据介绍,该系统可实现实时数据跟踪、智能网点管理、路线规划、分拨管理,并为终端客户提供智能客服。受益于内部数据系统,安能物流的平均运输次数从2018年的1.52优化至2019年的1.48,并于2020年进一步优化到1.38。

短短10年的发展时间,至2020年,安能物流实现货运总量1021.1万吨,货运收入70.82亿元,毛利10.51亿元,毛利率14.8%,处于行业领先水平。根据艾瑞咨询数据,2020年,安能物流零担业务的单位营业成本为591元/吨,是中国快运网络中最低之一。

除了标准零担业务外,安能物流还针对用户的不同需求,提供增值服务,推出定时达、安心达、精准零担快运、普惠达等创新产品。根据招股说明书,2020年,安能物流精准零担快运产品总运量同比增加32.1%至750万吨(2019年为570万吨),普惠达产品总运量同比增加193.5%至56.93万吨(2019年:19.40万吨)。

03 货运量第一背后的增长困境

然而,运力的快速上升和成本的下降,并没有为安能物流赢来相应增速的营业收入。以整合者姿态进入零担行业的安能物流,依然不可避免地遭遇了增长困境。

横向对比,虽然货运量领先,安能物流的营业收入数据却并不理想。2020年,德邦物流实现快运业务收入100.48亿元,顺丰集团实现快运业务收入185.17亿元,均远远超过安能物流的70.82亿元。

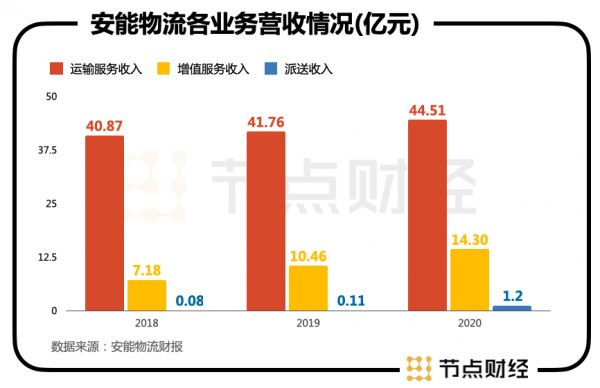

同时,安能物流的主营业务运输服务板块增长乏力。安能物流经营业务包括运输服务、增值服务及派送服务,其中运输服务为主要收入来源。2020年,安能物流运输服务收入占比为62.9%。而近年来,安能物流的运输服务收入却并未取得与运货量及整体营业收入相应的增速。2020年,安能物流运实现输服务收入44.51亿元,同比增速仅为6.6%,远低于同期货运量超25%,营业收入超30%的增速。

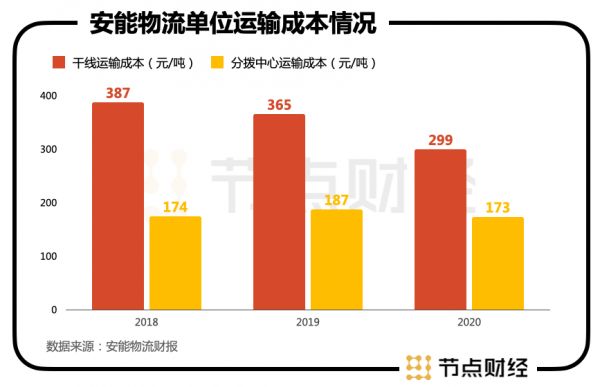

此外,虽然由于规模效应和自营占比上升,安能物流单位运输服务成本均处于下降通道,运输服务板块依然处于亏损状态,且亏损在持续扩大。2019年至2020年,运输服务板块毛利率由-7.47%下降至-8.29%。安能物流运输服务成本由干线运输成本和分拨中心成本组成。2019年至2020年,安能物流单位干线运输成本由365元/吨下降至299元/吨,单位分拨中心成本由187元/吨下降至173元/吨,但干线运输成本同比上升26.65%至30.58亿元,分拨中心成本同比上升15.98%至17.62亿元。这说明现阶段,安能物流的规模降本效应依然不足。

为了走出当前的增长困境,安能物流着手于零担业务的多元化,发展增值服务。安能物流的增值服务主要面向货运合作商,包括提供电子运单、SaaS及移动应用程序、保险及运营管理服务。2018年至2020年,安能物流增值服务收入由7.18亿元上升至14.3亿元,两年内实现收入翻番。但考虑到目前增值服务收入占比较低(2020年占比20.2%),短期内无法形成稳定的第二增长曲线,决定安能物流营收及利润表现的依然是其主营运输服务板块。

那么,安能物流的规模降本之路是否能够走通呢?以及安能物流千万吨的年货运量是否还有继续增长的空间?

04 整合者的标准化之路

在零担业务赛道,安能物流常常会与德邦物流、顺丰快运形成对照,而他们背后却是自营与加盟两种不一样的商业模式。

其中,德邦物流成立于1996年,总部位于上海青浦。自成立伊始,德邦物流就以大件快递为核心业务,在全国范围内建设了众多自营物流网点,货物运输也由自营车辆负责;顺丰于2015年首次涉足快运产品,后于2018年推出以加盟合作为主的零担快运品牌顺心捷达,并于2019年7月发布直营新品牌顺丰快运。自营模式为德邦物流及顺丰快运带来了标准化服务,解决了零担运输终端收货难、上楼难等问题。

而安能物流的货运合作商模式,虽然能够以较低的成本,在短期内迅速扩大运力,提升业务规模,但在标准化服务方面却存在着天然劣势。而从长远来看,能否提供标准化的服务将影响消费者的购买意愿,从而进一步影响货运规模的增长。对此,安能物流在招股说明书中提及,将继续建设分拨中心,发展自营运力,并优化运营商管理系统。但可以预料的是,安能物流的标准化之路并非一片坦途。

根据招股说明书,2018年至2020年期间,由于分拨中心建设与自有车辆购置,安能物流的资本开支大幅上升。2018年至2020年,安能物流购买物业、厂房、设备以及购买其他无形资产的资本开支由2.2亿元上升至6.7亿元,直接拖累现金流表现。

同时,安能物流的运营商管理系统优化将依赖于研发投入,而在这一项上,安能物流并未有突出优势。与德邦物流横向对比,2020年,安能物流研发费用0.31亿元,远低于德邦物流的0.51亿元。双方在研发方向上也有着较大区别,德邦物流侧重用户端体验优化,而安能物流现有的数字系统均面向货运合作商,在标准化交付方面没有太多研发积累。

考虑自营运力高昂的建设成本及数字系统的研发费用,叠加物流行业普遍融资困难的现状,不知本次登陆港交所拟募资的5亿美元,能否支撑安能物流顺利完成标准化整合,建立属于自己的零担物流生态系统?

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。

本文来自微信公众号 “节点财经”(ID:jiedian2018),作者:九才,36氪经授权发布。

相关推荐

“快运之王”的快与慢:千万吨货运加持,安能物流冲刺港股

零担快运价格战阴云之下,安能物流奔向港交所

安能物流冲刺上市:折戟快递后扭亏为盈,数字化仍难掩价格战风暴

快运下半场开打,安能壹米百世中通谁将摘得快运第一股?

决胜零担快运之王

局中局与生死战,本应冲刺上市元年,为何今年快运静悄悄?

百世快运、韵达快运等十余公司宣布将进行全网调价

万亿零担快运市场无人抢滩?「拉拉队」整合中小物流公司搭建零担网络

UPS折戟零担快运:战略聚焦,更好而非更大

没拿到救命钱,又一家快递公司破产,团队规模曾达8万人

网址: “快运之王”的快与慢:千万吨货运加持,安能物流冲刺港股 http://m.xishuta.com/newsview51247.html