中国卖家过河,亚马逊“拆桥”

play亚马逊关闭大量刷单电商店铺 向前 向后

play亚马逊关闭大量刷单电商店铺 向前 向后

欢迎关注“新浪科技”的微信订阅号:techsina

文/李健华

来源:远川商业评论(ID:ycsypl)

中国跨境电商这五个月过得很是惨淡。

今年4月底,亚马逊以卖家刷单评论造假、用礼品卡操控评论为由,对中国卖家发起了史上最严封店潮。5万卖家店铺资金被冻结,大量库存要从亚马逊仓库移走,账号解封遥遥无期。

这场封杀在7月和8月达到高潮。撑起国内跨境电商半壁江山的深圳,在这一轮封店中损失惨重。势力范围最大的“坂田五虎”和“华南城四少”险些团灭——蓝思、泽汇、傲基、有棵树等跨境电商,被封杀店铺数百家,每年数十过百亿营收分分钟不保。

为了活下去,“亚马逊三杰”之一的帕拓逊大幅降薪。从8月6日起让技术岗进入半年停工期,第一个月发80%工资,其余每月按深圳最低工资(2200元)的80%支付。有棵树母公司天泽信息在公告披露,资金被亚马逊冻结1.3亿元,在职员工人数从今年1月的2800人下降到目前1400人,其中主管级别离职280人。

总之,大卖家降薪裁员,中小卖家面临破产。

很难想象,这是一个过去在政策激励、疫情催化急剧发展的行业,但从“深圳湾一号的房子都被做亚马逊的买了”,到如今饭碗都保不住,才过去半年而已。中国跨境电商短短时间经历冰火两重天境遇,而这场封号潮目前还没到结束的时候。

那么,亚马逊的封店潮背后有什么玄机?中国跨境电商的未来又会如何?

机制:刷单背后的流量分配

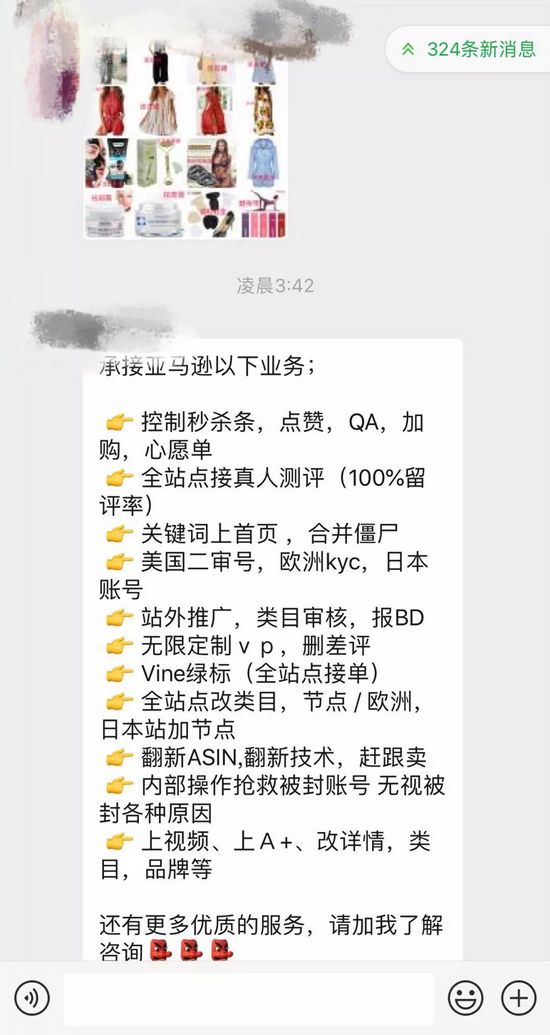

刷单,类似于商家的“外挂”,指通过虚假交易,绕过平台的规则来获得更好的排名。这个灰色行业,在电商平台发展之初,便如影随形。

论刷单行业的祖师爷,不能不提2014年被称为”刷单第一人”的葛峰。那几年,他钻了淘宝的漏洞,分了公司20人做刷单生意,有专门的财务、数据和运营部门支持。一个月至少赚5到10万,在微博高调炫富被指“双十一”一天刷出一台法拉利。高调如他被淘宝约谈处理,随后其几乎删光所有关于刷单的微博、微信,不久便隐退江湖[1]。

刷单行业却久禁不止,与平台玩起了猫鼠游戏。2016年,针对电商、O2O等互联网业务的刷单规模就突破了6000亿,相当于淘宝当年GMV的五分之一[2]。当中国电商卖家出海,搞起刷单,那简直就是降维打击。

刷单买手会按照要求,先在亚马逊搜索商品名称,在搜索结果中浏览3-5分钟,模仿真实买家“货比三家”的行为;再点击目标店铺的商品,浏览商品页面3-5分钟,让一切看起来像一个真实购物的买家,然后再进行下单操作,以此“欺骗”亚马逊的识别系统[3]。

微信里的刷单群

微信里的刷单群 在早期,亚马逊商家也会打电话给消费者求好评,平台隐藏电话后,商家改寄明信片,地址也隐藏后,商家就发站内信。为了联系到消费者“A*y”,商家会给上百个昵称类似“Amy”或者“Any”的消费者发消息[4]。

但这种模式到底费时费力,搞不好还会被投诉。亚马逊卖家很快就发明了另外一种流派,简单来说往包裹里塞礼品卡,告诉用户如果给予好评可以返现或折扣优惠。这种在国内司空见惯的刷单小窍门,却是亚马逊平台严厉禁止的。

今年5月,感觉到亚马逊封杀在即,一些嗅觉灵敏的卖家紧急抢救北美等海外仓包裹,捞出礼品卡[7]。

根据亿邦动力报道,“刷单/测评+投广告”是亚马逊卖家获得流量的两大传统艺能,就算保守来说,基本上卖家有20%的营销预算是留给刷单/测评的。刷单的原因很简单,是要提升商品在电商网站上的排名。

亚马逊站内搜索排名的算法完全按照“相关性、转化率、留存率”三方面综合打分[5]。在这套机制下,流量分配会向核心单品倾斜,更重视产品的质量和口碑。举例来说,国内大多数电商平台,买家不点评,系统会默认好评,亚马逊则不会。只要有一个差评,亚马逊上的排名就会直线下降。

拿国内平台对比,淘宝和拼多多,前者的商品排名更看重商品的浏览量、销量以及店铺的评分;拼多多则看重商品的便宜程度和销量,通过爆款竞价机制,向用户展示同品质中最低价商品[5]。

也就是说,淘宝上的商品可以靠打广告的方式冲浏览量,从而提高排名,拼多多则可以靠降价来打造爆款,亚马逊上的逻辑则是“酒香也怕巷子深”。卖家产品越好,越迫切借助刷单把排名提上去,这样能吸引真实的买家,再得到真实的好评。

据报道,亚马逊2020年每天会审查将近1万个产品页面,查看是否有刷单评论。问题是,以前睁一只眼闭一只眼,为什么现在眼里揉不进沙子了呢?

整治:重夺流量并创收

首先需要说明的是,亚马逊最主要的收入来源是自营电商,营收占比在5-6成的范围,但第三方服务和广告的收入在近年扮演着越来越重要的角色。

2000年,贝索斯意识到单纯靠自营中小规模B2C的商品能取得的成功有限后,便开始把平台开放给了第三方卖家。得益于平台的流量以及服务——第三方卖家能够与亚马逊自营的品牌共用一样的物流仓储配套服务——亚马逊吸引到了万千卖家的入驻。

2017年,第三方卖家的销售额更是首次超过了平台自营的销售额。

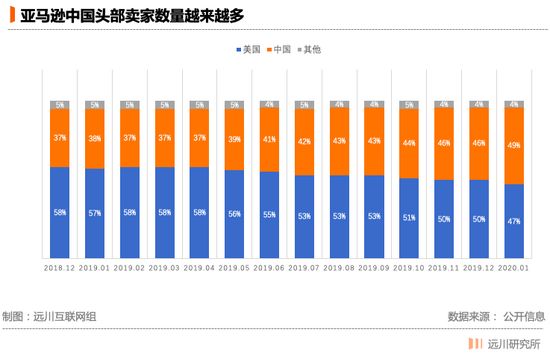

由于亚马逊的推荐机制让优质品牌获得更多的曝光机会,亚马逊的优质卖家价值自然更大。亚马逊上排名前10000的卖家被视作头部。中国商家在头部卖家中的占比在2020年初达到49%,比美国还多了2%。

早在2015年,亚马逊就婚纱、平衡车、移动电源和口罩等产品封杀过中国卖家,当时主要针对的是产品质量和专利。这一次则对准了主营3C电子、日用家居和运动品类的卖家,而这些品类正是中国头部卖家的主流经营范围。

关于打击的原因,中美关系说、亚马逊被反垄断合规说、新CEO上任说等猜测甚嚣尘上。但即使抛开这些外部因素,亚马逊的整顿也势在必行,因为大量中国卖家刷单已经损害了亚马逊、平台商家和用户的长期利益。

首先,亚马逊第三方平台业务主要赚的钱来自佣金。针对图书、软件、电子配件等品类,亚马逊一般会抽取15%的佣金,服装配饰以及珠宝甚至会抽得更多。与之相比,天猫抽取的佣金大概0.3%-5%的范围,广告收入是绝对的大头。换句话说,都以平台属性来衡量的话,亚马逊赚的是抽成费,阿里赚的是广告费。

2019年,亚马逊佣金物流的营收占比为19%,是公司的第二大营收来源,仅次于自营零售,广告收入占比只有5%。作为对比,阿里巴巴的广告营收占比将近39%,佣金为16%。

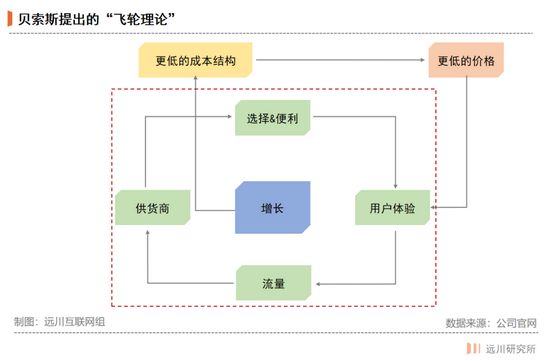

刷单行为破坏了平台分发机制,容易导致劣币驱逐良币,破坏了亚马逊的飞轮效应。简单来说,亚马逊通过开放平台吸纳大量商家进驻,让用户可选择产品大大增加,通过收会员费又可以提高购物频次。随着用户越来越多,亚马逊的上游议价能力提高,用户又可以买到更便宜的产品,从而提高商品的销量,吸引更多商家入驻。

而刷单不仅使用户无法买到真正优质产品,长期下来,造假卖家驱逐诚信品牌卖家,用户会减少到亚马逊购物,导致越来越少商家进驻,最终导致平台GMV下降。那么亚马逊第三方开放平台赖以生存的抽成费也就岌岌可危了。

其次,卖家营销一般分为刷单、站内广告以及站外引流三种。如前文所说,产品过硬的话,刷单是最行之有效的推广方式。在肃清刷单行为后,想要推广,短期内就只有老老实实投广告了。这也解释了亚马逊最近广告收入的暴涨。

多数卖家其实只会花5%-8%的营销费用在广告上。无法刷单后,卖家站内广告的花费可能翻倍[6]。而在亚马逊上打广告的费用也变贵了——2020年,亚马逊广告的平均点击成本为0.85美元,目前这一成本上升到了1.2美元,涨幅超过40%。

这种投入反映到了亚马逊2021年第二季度的财报上。报告期内,其他(广告)营收为79.14亿美元,相比去年同期上涨了87%。

这一轮封店,既是亚马逊对流量分配的整顿,也是为广告费增收的手段。

未来怎么开店,则成了中国商家需要思考的问题。

分野:第三方还是自建

目前B2C卖家做跨境电商,主要有两种路径选择:

1)进驻第三方平台运营,依靠亚马逊、eBay、速卖通和wish等海外电商平台开店。这也是目前主流的方式。按卖家的风格,可以分为铺货型卖家和品牌型卖家。

前者进驻的平台不局限在亚马逊,倾向于以量取胜,哪里有店就开哪里。比如2011年成立的易佰网络。它避开了服装、消费电子等更新换代快、滞销风险高的品类,选择从家居园艺、健康美容、汽车摩托车配件、工业及商业用品等蓝海品类切入,SKU在40万个左右。2019年底,公司在各平台共开设1614家店铺,同比增加近一倍。在阿里旗下的速卖通(345)的开店数量还高过亚马逊(334)。

品牌卖家,则希望打造自有品牌达到品牌溢价目的,比如卖充电类产品的安克创新。公司已经形成了品牌效应,销售费用与收入相当的傲基科技相比,要低15%甚至更多。研发费用率却常年超过5%,是后者的4-5倍。安克创新的精品化,与亚马逊重产品的推荐机制相符,公司有七成的销量来自亚马逊渠道。

不过,在亚马逊上的生意可能越来越难做了。一方面,要面临同行的内卷,另一方面,还要面对来自亚马逊自营产品的"不正当竞争"。

欧盟去年指控亚马逊利用大数据,使其自营能够销售最畅销产品,这一行为损害了第三方卖家的利益。2019年,羊毛运动鞋品牌Allbirds的管理层控诉亚马逊山寨了自己的款式。亚马逊的这个新自有款,售价只有Allbirds品牌的一半。

亚马逊“山寨”的产品鞋

亚马逊“山寨”的产品鞋 第三方平台和卖家之间的关系是动态的,总可能在"客大欺店"和"店大欺客"之间摇摆。虽然亚马逊的这一波封店,可能让商家投入其他第三方平台的怀抱,但其他平台积累足够的流量后也可能出现类似的情况。

2)卖家自建独立站点,通过自有电商平台进行销售。平台可能是综合性的,也可能是垂直性的,比如专注女性快时尚的SHEIN。这种自有电商与第一种模式的最大区别在于流量。卖家无法抱现成流量的大腿,需要自行引流,但它不用担心来自第三方平台的压力、数据全部掌握在自己手里,上限更高。

中国B2C跨境电商自建平台SHEIN,2020年营收翻倍至近100亿美元,连续第八年营收增长超过100%。在美国,它的风靡程度已经可以和亚马逊比肩了。

就自身而言,SHEIN的成功依托了两方面。首先是国内高效的服饰产业供应链,这使它能够用快反+低价的生产策略并主打性价比。2019年,SHEIN共上新15万款,远远甩开Zara每年的1-2万,同品类价格却只有后者的一半。其次,SHEIN在成立的第三年(2011)就开始利用网红在脸书、推特等社交媒体上推广。那时的合作比较便宜,网站几乎所有流量都来自于KOL的引流。

就环境而言,美国电商的格局更加分散,CR5的市占率(54%)甚至低于中国阿里一家的市占率(56%),业态也更丰富,除了亚马逊和eBay,苹果官网、传统商超沃尔玛的线上部分以及家居建材的垂直电商平台家得宝,也都出现在了前五的榜单中。

在市场发达、竞争格局分散的环境下,独立站点存在更大的机会。

尾声

平台与商家之间的博弈甚至矛盾总是存在。这一点,历史甚至不只是押韵,而是直接重复了。

2013年12月5日,超过3万名淘宝小卖家聚到语音聊天室。他们心中有两处不满,一是淘宝打假造成对小卖家的误杀,二是天猫和淘宝没有一碗水端平:天猫上的大卖家刷单没有关系,淘宝上的小卖家一刷就被屏蔽。淘宝这一轮整治中,超过6万商家遭到了惩罚。

近乎严苛的淘宝打假,也使得淘宝渐渐摘下了“世界上最大假冒伪劣市场”的罪名,成就了优衣库、雅诗兰黛等一众品牌在天猫上的辉煌。

当平台监管趋严,正是行业加速分化的时机。具备自有品牌的优质卖家,将具有更强的壁垒和盈利能力,由于“钻空子”越来越难,新卖家突围难度将进一步加大。

过去十几年,跨境出海行业的蒸蒸日上,离不开中国强大制造业、完备供应链以及人口红利的支撑。但行业飞速发展的同时,也是乱象丛生、野蛮生长的阶段。

这次亚马逊的封店,为中国卖家提供了一个审视跨境电商的契机。如果封店潮能成为“中国制造”到“中国品牌”的催化剂,从长远来看,也算是产生了积极的影响。

相关推荐

中国卖家过河,亚马逊“拆桥”

亚马逊的中国卖家不高兴

中国跨境卖家 “困”在亚马逊

亚马逊中国卖家的「幸存」游戏

要中国制造不需中国品牌 亚马逊的中国卖家不高兴

整顿秩序的亚马逊,被封杀的中国口罩卖家

亚马逊未完全退出中国:推贷款介绍服务支持中国卖家

中国跨境卖家:在亚马逊和FTC间求生

亚马逊向中国卖家开放新加坡站点 全球站点增至13个

黑五亚马逊大放血,中国卖家却不想爆单

网址: 中国卖家过河,亚马逊“拆桥” http://m.xishuta.com/newsview50440.html