半年融资近10亿,临床落地难题待解,这个赛道3-5年内将发展成熟?

如果说此前临床质谱行业还处于蛰伏状态,那么2021年临床质谱已经大有爆发之势。

首先是资本传递的信号。据动脉网统计,2021年1月1日到8月31日,一级市场共有8家临床质谱企业完成融资,其中佰辰医疗3月获得CPE领投的3亿元人民币C轮融资,为目前临床质谱行业最大的一笔融资。

2021年1月-8月临床质谱企业融资情况

2021年各家企业也纷纷发力临床质谱领域,大动作不断。

英盛生物多个试剂获批,成为临床质谱领域获证最多的企业;质谱仪企业禾信仪器被正式批准在科创板上市;代谢组学企业麦特绘谱宣布正式进军临床质谱领域;金域医学与赛默飞合作,打造临床质谱应用示范实验室,共同推进临床质谱实验室的信息化建设;融智生物发布“QuanTOF新一代宽谱定量飞行时间临床质谱平台”;迪谱诊断发布国内首款通用型飞行时间质谱检测系统;3月,美康生物与赛默飞合作,推动临床质谱仪以及相关配套设备的本地化生产,加速临床质谱技术在国内的应用普及。

种种迹象显示,临床质谱正在成为精准医疗领域的下一个黄金赛道。

临床质谱融资热度高,但多数资本仍在观望

与生化、免疫等传统诊断技术相比,质谱技术在灵敏度、特异性、多指标联检等方面具备独特优势,既是生化、免疫等现有检测技术的补充,又是延伸,可以提高现有检验项目的精准度,也可检测其他技术不能检测的指标,能够更好地指导临床诊断,为患者提供更准确的检测结果,正在多个临床应用场景发挥着越来越重要的作用。

质谱仪分为多种类型,适用于不同的临床应用场景 (来源:中泰证券研究所)

资本对市场永远有着最敏锐的触角。在临床质谱赛道,高瓴资本押注了英盛生物,CPE领投了佰辰医疗,高特佳投资了规模最大的临床色谱/质谱检验技术平台和合诊断。融资事件频发,多个资本进场,或许预示着临床质谱即将迎来爆发增长期。

高特佳投资集团执行合伙人王海蛟表示,临床质谱日益火热的根本原因在于其在临床的应用价值已经逐步受到认可。“2018年至今,质谱技术在新生儿筛查、维生素检测等项目上的应用得到了极大地拓展,推动临床质谱市场规模扩张,吸引了大量投资人的兴趣。”

据动脉网统计,目前国内共有24款质谱仪,48个临床质谱试剂盒获批,质谱在维生素检测、药物浓度监测等场景的应用已经较为广泛。

禾信仪器作为IVD领域第一家被批准上市的质谱企业,从其招股书中也能看出质谱技术的广阔前景。2018年-2020年期间,公司综合毛利率均不低于64%,高时能超过68%,公司销售的质谱仪单价高达数百万元。

政策层面也出台了多个政策及改革措施鼓励质谱技术发展。2021年初,工业和信息化部针对《医疗装备产业发展规划(2021-2025年)》公开征求意见,在第三部分提出了未来五年我国医疗设备行业重点发展的七大领域,其中一个领域是诊断检验装备,并将质谱分析设备纳入到重点发展的诊断检验装备中。

此外,凯莱谱创始人刘华芬表示,临床质谱产品现阶段的发展滞后于临床及技术的发展,在北美主要以LDT的形式服务于临床。2021年6月1日,国务院发布的最新版《医疗器械监督管理条例》正式开始施行。该条例第53条规定,对国内尚无同品种产品上市的体外诊断试剂,符合条件的医疗机构根据本单位的临床需要,可以自行研制,在执业医师指导下在本单位内使用。该条例的出台,无疑是对临床质谱行业的一大利好。在国内,LDT模式的合规性是之前制约临床质谱发展的一大因素,目前国内LDT政策的逐步放开有力推动质谱技术在临床应用中的发展。

不过王海蛟认为,虽说2021年融资事件数量比较可观,但实际上布局临床质谱赛道的投资机构占比仍然非常少。“中国号称投资医疗领域的资本多达数百家,但据我们统计真正投资了临床质谱赛道的,也就50家左右。”

临床质谱是一个系统性工程,投资机构更多的是考察企业的综合能力,包括临床应用开发能力、前端研发能力、市场开拓能力以及降成本能力。目前行业处于发展早期,具备综合能力,有投资价值的企业凤毛麟角,这也是大多数资本仍在观望的原因。

国产替代时机未到,一站式解决方案是理想的发展路径吗?

质谱技术在全球已有多年历史。美国是全球最大的临床质谱市场,占有全球大约45%的市场份额。在仪器端,全球质谱五大厂商中,除日本岛津外,赛默飞、SCIEX、安捷伦、沃特世4家总部均在美国,足见美国在这一市场的深厚实力。

刘华芬表示:“质谱仪是为科研研究设计的精密仪器,仪器及软件的个性化,灵活性及拓展性很强,但缺乏标准化的配套应用且对操作人员要求高。因此,早期,资源丰富、投入力度大的第三方医学实验室成为了临床质谱的首选落地场景。而正是由于美国第三方医学检验室占比较高,美国临床质谱行业得以从2000年开始得到蓬勃发展。”

有数据显示,临床质谱检测占比已提升至美国体外诊断市场的15%。2019年美国临床检验市场规模约为800亿美元,质谱市场检测规模约为120亿美元。

而我国临床质谱行业起步较晚,只有少量第三方医学检验机构和中心城市的三甲医院在应用,数量十分有限,应用深度和广度远不如美国等发达国家。

动脉网从设备、试剂、检测服务三个维度,梳理了我国临床质谱行业现状。

设备端:国产率极低,贴牌报证现象普遍

我国质谱仪市场前景广阔。安信证券的数据显示,2020年中国质谱仪市场约为142.2亿元,占全球市场30%左右,2015年到2020年复合年增长率约为20%。但受发展水平限制、进口替代挑战、知识产权保护难题等影响,我国质谱仪国产化率极低。

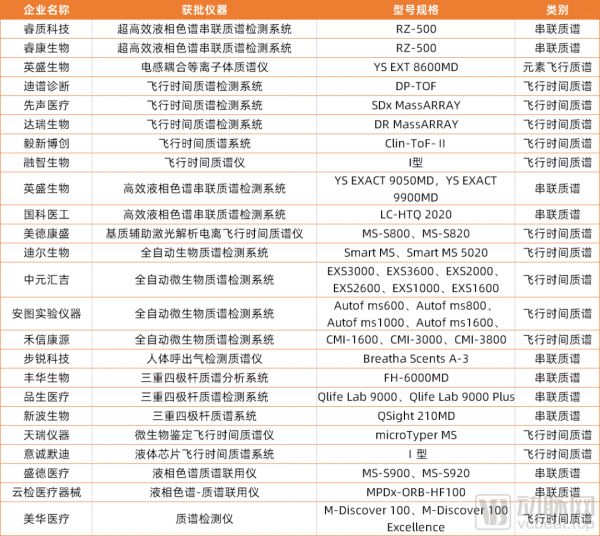

获药监局批准的进口临床质谱仪器

目前,共有10款仪器获得进口医疗器械注册许可,厂家以SCIEX、安捷伦、沃特世、岛津等大企业为主。仪器类别中,飞行时间质谱仪仅有3款,剩余7款均为串联质谱。

除了自己进行进口医疗器械注册外,与国内企业采取OEM合作方式进行注册也是外企普遍采用的方式。

获药监局批准的国产临床质谱仪器

国内共有24款国产临床质谱仪器取得注册证,在数量上明显多于进口临床质谱仪器。但据了解,多数仪器均是进口仪器贴牌报证。例如,赛默飞在国内没有选择自己进行进口医疗器械注册,而是合作贴牌的方式,其合作的企业包括英盛生物、睿康生物、丰华生物、美康德盛等,国内只有禾信仪器、聚光科技等少量企业拥有自主知识产权。

刘华芬表示:“目前真正用在临床端应用的质谱仪,特别是液相质谱仪,基本上都是进口或者进口贴牌。国内厂家投入多年开发国产化液相质谱仪,但目前国产仪器更多地用在样品量比较大的食品和环境监测领域,在临床的份额非常小。”

总的来说,我国高端质谱仪与国际水平还存在着一定的差距。未来,我国还需要在质谱仪技术迭代更新、产业链建设上经过长时间的沉淀。

试剂端:维生素检测、新生儿筛查同质化严重,需加速创新

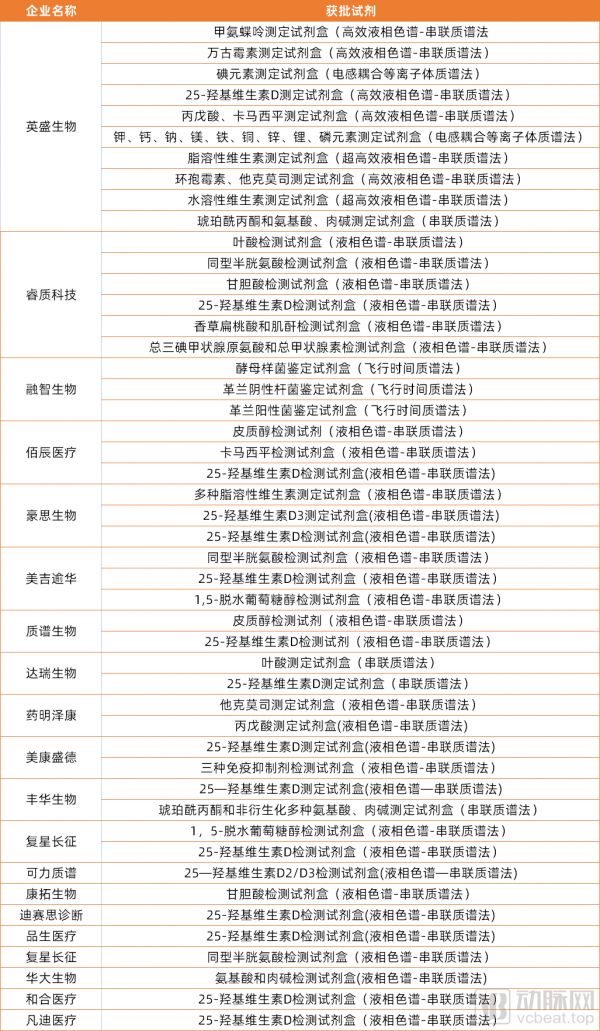

药监局批准的国产临床质谱试剂

安捷伦、沃特世等外企并未在国内布局试剂产品,为国内企业提供了机会。

国内共有48个临床质谱试剂产品获批。从数量上看,英盛生物共有10款试剂产品获批,数量最多。从类别上看,串联质谱试剂盒数量高达43个,飞行时间质谱试剂盒仅有3款,可见小分子分析更受青睐。从应用场景上看,维生素检测、新生儿筛查是各家企业主要布局的细分应用场景,两者在临床的应用也更为成熟。

试剂同质化水平高是临床质谱赛道不可忽视的问题。多数串联质谱企业均聚焦在维生素检测、新生儿筛查、药物浓度监测场景。表格中,光是25-羟基维生素D检测试剂盒就有14款。

开发独家项目,创新质谱试剂将是企业打造差异化竞争优势的核心。

动脉网注意到,禾谱检测正在开发阿尔茨海默病检测、高同型半胱氨酸血症检测、前列腺癌检测、溶酶体贮积症检测等创新质谱试剂,同时在对市场现有产品线进行升级,致力实现全谱维生素检测和全科室用药覆盖。品生医学绕过维生素检验、新生儿疾病筛查红海市场,锚定临床质谱未被发掘的应用领域,开发传统检验替代、心血管疾病等大病种的检验产品。

企业应先在服务端寻求突破,逐步实现产品国产替代

检测服务是现在绝大多数临床质谱企业的主要收入来源。但是在项目丰富度上,中国与发达国家还存在着较大差距。Quest和LabCorp是美国最大的临床质谱检测服务企业,基于质谱的项目有400余项。国内,和合诊断作为国内目前规模最大的临床“色谱/质谱检验技术平台”,可提供的质谱检测项目也仅有100余项。

除检测项目少外,国内有能力提供质谱检测服务的企业也较少,主要以合和诊断、金域医学、迪安诊断、康圣环球等大型第三方医学实验室,以及佰辰医疗等专业质谱检测服务企业为主。

其中,和合诊断可提供血清维生素类精确测量测定、氨基酸、有机酸等定量检测,以及生物等效性、药代动力学等100余项质谱检测项目;金域临床质谱中心是国内首家拥有CAP、ISO15189双认可的临床质谱实验室。

王海蛟认为,短期内以临床质谱检测服务为特色的企业更具发展机会。临床质谱产品的国产替代时机还没有到来,国内企业应首先在服务端需求突破,待临床教育成熟,市场打开后,再开发国产质谱产品,实现国产替代。

一站式解决方案是适合中国临床质谱行业的发展路径吗?

动脉网注意到,国外各家企业产业链划分较为清晰,安捷伦、赛默飞等布局产品端,Quest和LabCorp布局检测服务端。但在国内,有多家企业宣称在布局临床质谱一站式解决方案。一站式解决方案是适合中国的特色发展路径吗?

顾名思义,一站式解决方案是指整合产业链上下游,提供包括前处理设备、质谱仪器、试剂、检验服务等在内的完整解决方案。凯莱谱、英盛生物、佰辰医疗、睿康生物、豪思生物、美康生物、品生医学、毅新博创等多家企业均表示在布局临床质谱完整解决方案。

据悉,凯莱谱2017年率先提出“临床质谱一站式解决方案”。凯莱谱创始人刘华芬表示,欧美很少有所谓的一站式解决方案,国内出现一站式解决方案的主要原因在于独立医学实验室占比小,中国临床资源掌握在医院端,且不是每家医院都有足够的技术力量支撑临床质谱检测项目开展。因为质谱和常规的生化仪器差异非常大,在临床客户对新技术缺乏了解及经验时,他们无法独立开展质谱检测,所以在企业售出产品之后,还需要提供专业的实验室的改造,配套设备的选择,方法学及质量体系的建立、培训,以及后续仪器的维护及项目的升级。

“在中国独立医学实验室占比小,医院掌握临床资源,且质谱仪无法像生化、免疫实现高度自动化的情况下,一站式解决方案会是中国一段时期内独特的商业模式。”刘华芬认为。

王海蛟则表示:“一站式解决方案盛行只是暂时的现象,相信随着技术升级、临床教育成熟,聚焦产品还是服务,未来企业势必要做出选择。”

质谱临床落地根本问题在于产品不够临床化

质谱临床落地的根本问题在于质谱固有技术路线不够临床化。

德米特创始人王峰曾向动脉网指出,目前,中国质谱色谱企业以两种模式为主:一种是“换标注册”模式,引进国外质谱设备进行换标注册后销售;另一种是以医院为驻点,“跑马圈地”,通过区域收样盈利的第三方检测服务模式。

这两种模式都没能解决质谱临床化的核心痛点,要打通质谱走向临床的路线,必须对现有质谱系统进行大幅的技术升级。

王海蛟谈到,在临床得到了大范围应用的生化、免疫等项目普遍实现了高度自动化,傻瓜式操作。而质谱仪更像一台计算机,需要建立自己的方法学,运行什么程序,完成什么功能都需要操作人员决定,导致仪器操作复杂,对操作人员要求高,并且检测时间长。无论是性能还是操作上,质谱都不太符合现代检验的技术要求和使用环境,仍然停留在科学仪器层面。

可以注意到,已有企业在对质谱系统升级。

德米特突破了色谱自动化技术和质谱稳定化技术,研发出首创的MS-MATE高稳定临床化质谱系统,以及临床检验化的MLC/FLC全自动二维液相色谱系统。MS-MATE 9500/9600临床化质谱系统拥有免同位素校准、计数交替测定、自动化溶剂管理、RTJ(原始管到进样)前处理等一系列技术,有力提高了质谱“去专业化”能力。

为了让质谱系统更符合临床应用实际需求,凯莱谱从前端样本处理自动化,检测高通量,质谱仪器,耗材标准化,量值溯源,试剂的产品到方法学优化,质量体系管理及客户培训形成了闭环,可快速帮助客户建立质谱平台,高质量高效率的完成临床检测需求;禾谱检测与帝肯达成独家合作伙伴关系,合作研发质谱自动化前处理平台;英盛生物推出了全自动前处理平台MSLETTM2000和全自动多功能样本前处理系统YS-600两款自动化质谱前处理设备,搭建了完善的基于质谱应用技术的全自动一站式临床质谱平台;佰辰医疗研发了自动化免疫质谱前处理平台。

同时,质谱仪价格昂贵、检测项目少、临床认知不足也是制约质谱临床落地的主要问题。相信随着临床教育成熟,检测速度足够快,检测量足够大,这些问题能够一一得到解决。

总之,临床质谱赛道足够长,正处于拓展期,还需要较长的时间进行临床教育、建立核心优势。优势建立起之后,滚雪球的效应也开始逐渐凸显。王海蛟判断,在3-5年内,质谱技术有望在临床大规模落地。刘华芬表示:“未来,产品质量以及创新多组学标志物将成企业长远发展的两大关键点。”

本文来自微信公众号“动脉网”(ID:vcbeat),作者:焦艳丽,36氪经授权发布。

相关推荐

半年融资近10亿,临床落地难题待解,这个赛道3-5年内将发展成熟?

百果园冲刺A股:三道难题待解

知识付费行业热度攀升,行业乱象、变现难题待解

抢跑Uber上市,网约车老二Lyft有三大难题待解

喜马拉雅、蜻蜓、荔枝竞逐“耳朵经济第一股”背后:“盈利”和“版权”问题待解

B站Q1用户大增,垂直社区难题待解

10秒读一张CT,2年内成熟病种的AI辅诊会普遍应用 | 超级观点

用AI解决名医稀缺难题,「朗通医疗」想让智能问诊更贴近临床

这根能随心脏跳动9亿次的导线,仍是中国企业未解难题

斗鱼虎牙合并靴子落地,或面临反垄断调查、团队融合等难题

网址: 半年融资近10亿,临床落地难题待解,这个赛道3-5年内将发展成熟? http://m.xishuta.com/newsview50005.html