人工智能时代的斧刃正劈向出行

过去几千年的时间里,人类通过各种方式去解决自己衣食住行、信息获取等核心需求,每一个重大问题的解决,都能掀起一场行业乃至社会的巨大进步:

农业的发展解决食物问题,并推动形成了早期定居的人类社会;

棉纺织品作为第一次工业革命最核心的产品,在英、法等欧洲国家的贸易版图扩张中行销全球,资本的原始积累随之完成;

以内燃机为代表的二次工业革命,部分解决了人们的出行问题,但车辆复杂的工业制造、城市规划的不完善和化石能源的使用,让随后长达几十年里的出行成本没能有效降低,仍像是一个“半成品”,存在巨大的提升空间。

如今,新能源汽车和人工智能技术逐渐成熟,有望通过自动驾驶和车路协调系统,彻底解决人类社会过去几十年所面对的种种出行问题。人工智能时代也有望随之展开——这一切都在百度Robotaxi无人车问世之后变得清晰。

8月18日,百度又发布了新的“汽车机器人”,直接在概念层面将自动驾驶的等级提升到了L5——车辆不仅可以实现完全的自动驾驶,不再需要方向盘等驾驶系统,同时还能作为智能助理,与用户交流并提供各类服务功能。

听起来非常有科幻色彩的产品,其实符合了出行与机器人产业发展的逻辑。相比更常见的辅助驾驶,这是一次大幅度的跨越。

辅助驾驶能在一定程度上辅助人,却不能解放人。无人车和汽车机器人则把人从驾驶动作中解放出来。

这是两个时代的分水岭,是一幅画卷的上下两部:

这幅画卷的上半部分,自1925年开始,就有早期的创新者用无线电驱动汽车的无人行驶,一直到2020年,真正意义上的无人汽车在旧金山与北京上路测试;

画卷的下半部分,自动驾驶终于到了产业化的前夜,准备成为人工智能第一个完全面向普罗大众的核心级应用,人工智能在应用层长期的尴尬局面有望被破除掉。

用最简单的言语总结就是:人工智能将通过接管“出行”这件事,彻底进入到普通人的生活中。

01

无人车“单点爆破”

市场庞大,但并不是谁都能参与进来。

从2013年开始,百度正式立项无人驾驶项目。2015年,其无人驾驶列为独立事业部,并很快迎来了功能业务上的升级:自动驾驶、智能汽车和车联网“三位一体”。

虽然在此后又有大量自动驾驶企业问世(其中有不少都是百度高管离职创办),但在中国,真正能够推出无人车的仍然只有百度一家。在全球范围内,能够最终做出无人出租车产品的公司也不超过5家。

无人出租车问世之前,无人驾驶作为一种功能被集成到品牌车辆中,让车企的产品看起来更加智能化,却没有形成商业模式。

Robotaxi无人车的出现则意味着,无人驾驶最终摸清了商业模式演进的方向,把汽车制造业变成了服务业,让“汽车”彻底变成了“出行”。

这是一个规模巨大的市场。研究咨询机构IHS Markit(埃信华迈)在《中国自动驾驶市场与未来出行市场展望》中预测:

到2030年,中国共享出行的总市场规模将达到2.25万亿,复合增长率在20% - 28%之间,Robotaxi无人车在其中的占比将达到60%,规模为1.3万亿。届时,出行市场未来会转向无人车出行市场。

市场庞大,但并不是谁都能参与进来。想要分得一杯羹,需要满足两方面重要的前提:L4级别的自动驾驶——这需要历时多年长期的技术积累,以及海量的城市数据、充沛的流量,否则在运营层面就会很困难。

百度Apollo在过去多年一直不断积累路测数据,累计自动驾驶里程超过1200万公里,这些都转化成了无人车的驾驶经验与驾驶能力。作为对比,智力情况正常的人类司机上路行驶12万公里,基本上就可以成为一名熟练司机。

自动驾驶的实现不仅需要无人驾驶系统自身的成熟,企业对于城市、环境的数据化也非常关键。

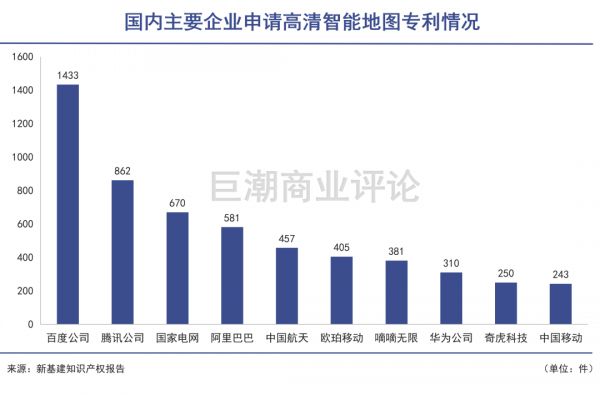

这可以从企业在高清智能地图的专利申请上看出端倪。截至2020年,此类专利申请量排名前三的中国企业申请人依次为百度(1433 件)、腾讯(862 件)和国家电网(670 件)。

Robotaxi无人车的成熟和推向市场,正是自动驾驶乃至整个人工智能商业化历程上的“单点爆破”,像劈向木头的斧刃一样,给这个十万亿级的大市场破了局。

除了技术层面的成熟,Robotaxi无人车还有现实层面的意义。

出行市场由供给和需求两方面组成。但不同于其他很多行业需求的有限性,人们的出行需求几乎是无限的,会随着人口增加与社会经济发展而增加。

出行的行业困难几乎都出在供给端。如果不想去公交地铁,就必须依靠私家车和出租车。私家车具有一定的门槛——车辆价格、驾驶能力、城市拥堵程度、车位限制等等等等,出租车由于牌照和司机培训等问题,运力也长期处于紧张状态。

共享出行能够组织私家车主供给运力,激活社会车辆运载能力,一度被视为最有希望解决出行供给侧问题的关键。但随着安全监管趋于严格、补贴退坡,平台抽成提升等新问题出现,越来越多的司机不愿再面向社会提供运力,这导致目前主要的共享出行平台都在面对运力短缺问题。

从主要的共享出行平台的财务数据可以看出,因为运力无法满足全社会持续性的出行需求,其成长已经遇阻。

“司机的意愿”已经成为了运力提升最大的障碍,但人类司机是无法靠工业化大生产去批量制造的。从出租车公司到共享出行,企业想要向社会最大限度地提供运力的先决条件已非常清晰:解决司机供给的瓶颈问题。

02

智能的落地没有捷径

和1976年的个人电脑类似的是,无人车走向民用的时间节点就在眼前。

产业的发展是一条长河。脱离了源源不断的活水,就只能是一条干枯的河床。

在过去很多年的创业时代中,人们习惯于某种商业模式在探明之后迅速铺开,资本推动、消费者买单、企业和企业家功成名就,一切都来得顺其自然。

就像人们把掌声和鲜花送给乔布斯。他带领世界实现了两个巨大的突破:一个是个人电脑。几十年电脑硬件技术的发展之后,个人电脑在苹果和IBM等公司的推动下终于民用,Apple II、麦金塔走进大量家庭;

另外一个是智能手机,苹果手机彻底将手机从通讯功能升级到网络功能,移动互联网时代从此拉开大幕。

但很少有人想过,在PC与手机彻底实现民用之前,这个产业是怎样熬过漫长的研发与投入期,那些“先烈”的名字早已经被遗忘了:

1947年,第一台电子计算机ENIAC的两位主要发明人——莫契利和埃克特组建了埃克特—莫契利电脑公司,希望能够将当时的“通用计算机”进行大规模复制,但最终失败,仅三年就被迫转卖;

1951年,著名的王安电脑成立,到20世纪80年代成为全世界最大的文字处理机生产商,但在1992年最终倒闭;

1973年,法国工程师François Gernelle和André Truong发明了最早的个人电脑“Micral”,当时进行发明的原因,其实是因为研究院无力购买大型计算机。

几十年的漫长时间里,关于个人计算机的所有研发、投入和产业风险,都由无数个科研机构、企业和个人在承担。直到1976年乔布斯、韦恩和沃兹尼亚克成立苹果公司。

如今,和1976年的个人电脑类似的是,无人车走向民用的时间节点就在眼前,时代的势能积蓄多年之后,终于在2021年的年末开始露出峥嵘。但在此之前艰苦卓绝的研发、投入阶段,是不该被遗忘甚至是误解的。

在上文中提到,L4及以上的无人驾驶不同于其他行业,需要历时多年长期的技术积累,以及海量的城市数据、充沛的流量才能供给,天然决定了只有具备强大技术能力、数据储备和流量支持、财力支持的互联网公司才有能力胜任。

谷歌和百度承担了这个重任,百度在过去多年承担了巨大的财务压力。财报数据显示,到2020年年中,百度在研发方面已经累计投入了1000亿元以上。

根据虎嗅研究总监Eastland的统计:

截至2021年6月末,百度累计投入研发费用1117亿元,占过往9.5年累计营收的15.9%、累计经营利润的97.2%!

持续性、高强度的研发投入,让百度的股价表现承担了一定的压力。但是在产品端,无人车的进展一直在持续,其成本已经下探至48万元每辆并且仍在不断降低。这推动整个自动驾驶技术的民用化,来到了从零到一的临界点。

最新的变化是,在日前的百度世界大会上,Robotaxi无人车的客户端“萝卜快跑”已经发布,这标志着无人车上路、无人驾驶铺向市场的日子就在眼前了。人工智能真正为人类提供规模化服务的“智能2.0”时代,正渐行渐近。

03

写在最后

耶鲁大学教授罗伯特·J·斯滕伯格对智慧进行了理论化,他认为智力包括了三部分:成分、经验和情境,这套智力理论被称之为“智力三元论”。

从他的研究中我们看到,智慧需要满足的条件包括三个方面:

首先是通过学习和存储获得“存量数据”,也就是智力的基础;

其次,是运用已有经验解决新问题时整合不同观念,形成创造能力,这被称之为“经验智力”,可以看做是智力实现拓展能力的过程;

最后是“情境智力”,指的是智力通过此前的存量智力、经验智力中的习得,去在具体的场景中解决实际问题的能力。具体到无人驾驶方面,就是车辆上路之后自行解决道路上遇到的所有问题。

这一套智慧形成的理论,在过去多年百度在无人驾驶领域的投入中形成了鲜明、清晰的展示。

经过了海量的数据输入,和1200万公里的实际道路行驶之后,如今,到了最后展示情境智慧的时刻。人工智能在此前几十年的艰难求索,将绽放于此一役。

本文来自微信公众号“巨潮商业评论”(ID:tide-biz),作者:杨旭然,编辑: 王方玉,36氪经授权发布。

相关推荐

人工智能时代的斧刃正劈向出行

2021世界人工智能大会:站在人工智能时代的门槛

任正非:对人工智能没必要这么恐慌

36氪首发 | 专注漏洞管理与AI攻防,「华云安」完成DCM独家投资的数千万元A轮融资

丰田向滴滴投资6亿美元,拓展智能出行领域合作

决策智能化:人工智能时代的重要理论

2020出行之变:智能交通的星罗棋布

最前线 | 疫情期间健康类家电走俏,戴森正研发可净化空气的耳机

AI错删YouTube机器人视频,背后是人类难以消弭的身份焦虑

宾果智能CEO闵海波:人工智能时代下的智能教育

网址: 人工智能时代的斧刃正劈向出行 http://m.xishuta.com/newsview49050.html