半年亏6亿,为什么知乎还是不赚钱?

上市后的知乎在不断改变。

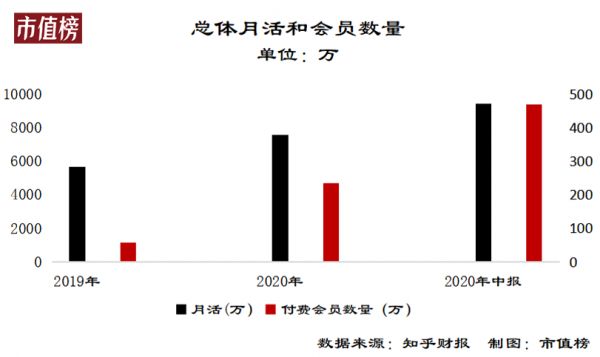

8月16日晚间,知乎发布了上市后的第二份财报,正在变好的的指标有月活、总收入等,比如第二季度月活户 (MAU)达到9430万,同比增46.2%,平均每月付费会员达到470万,同比增121.1%,总收入6.384亿元,同比增长144.2%。

也有一些指标正在变坏,比如第二季度净亏损3.211亿元,上半年的亏损超过去年全年,仍没有看到盈利的曙光。另外,今年上半年会员平均每月付费比2020年低4.6%,和2019年相比更是下降了15.5%。

价格敏感型用户正在占领知乎,这也意味着,当知乎完成做大规模,在下一步进行提价改善利润时,提价带来的用户流失将会是一个巨大的难题。

上市前后,知乎沿袭了互联网早期的烧钱换规模打法,为了寻找第二增长点,在好物推荐、视频、直播等方向发力,但每个赛道上都有相对成熟的独角兽,他们是挡在知乎面前的一堵堵高墙。

01 广告收入空间还有多大?

“在垃圾泛滥的互联网信息海洋中,真正有价值的信息是绝对的稀缺品,知识被系统化、组织化的高质量信息都还存在于个体大脑中,远未得到有效的挖掘和利用。知乎提供了一个产生、分享和传播知识的工具”,知乎的创始人周源曾这样说。

初心如此的知乎,成功吸引了李开复、张小龙、徐小平、王小川等众多大佬和各行业的精英入驻,提供了相当优质的内容,小众但精品。

两年后的2013年,知乎通过向公众开放注册,发展成了国内最大的综合性在线内容社区之一,积累的用户也有高学历、高收入、高消费的三高特征。

曾经的知乎,两耳不问窗外的热闹,任凭他百团大战、互联网金融、O2O们闹得再欢,我自守住内容社区的一方清净和纯净。

当时的知乎,也是资本的宠儿,一轮又一轮的融资,把知乎抬到了十字路口。手握优质流量,却不善加利用,任谁看了都觉得浪费。于是,内容社区和商业化的天平发生了倾斜,商业化就是知乎的答案。

2016年,知乎开始提供在线广告,2018年推出付费内容,2019年上半年推出盐选会员,商业化的路子越来越宽。

与之对应的是,用户体验慢慢变差,一个重要的原因是广告太多了。

市值榜8月16日在非会员的状态下测试了400条消息,广告位有53条,总体算下来的ad load(广告加载率)是13.25%,距离普遍认为的媒体新闻属性ad load的上限15%,还有一点距离。

这53条广告位的分布是前稀后密,前100条中尚能做到每10条一个广告位,而后面的,多数时间是比较有规律的每6条一个广告,所以从阅读感受上看,可以说已经没有增加广告位的空间了。

会员状态下,前100条里也有11条广告。

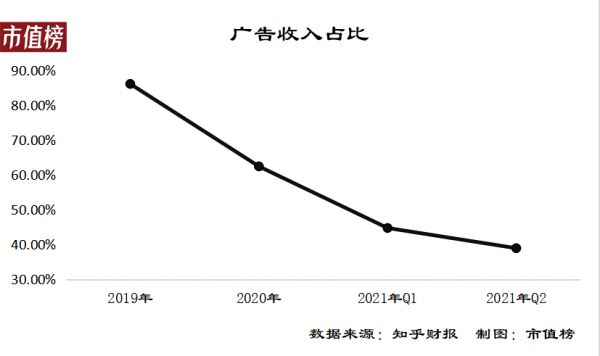

从数据上看,硬广也是真的后继乏力。今年Q2,知乎线上广告业务收入2.48亿元,同比增速为48.4%,远低于集团整体144%的收入增速,占比进一步下滑至38.9%。

只靠硬广的知乎,和百度有什么区别?

2020年,知乎启动了一项内容商务解决方案,主要是通过“知+”这一内容营销工具实现。举个例子,知乎可以为需要做品牌或产品推广的企业找到合适的创作者,创作出的内容知乎将精准分发触达到用户,在此类信息中,知乎还可以提供商品的链接。

对知乎来说,这种营销方式更高级、高效,当然毛利率也更高;对投放广告的企业来说,能够收获更多冲动消费订单;但对用户来说,这种方式更隐秘,需要一双慧眼。

因为当以卖货为导向时,科普文章的科普最容易变味,或许是只讲部分的真话,或许似是而非。一些看似耐心细致的测评或者成分分析,不一定是亲测好物推荐,可能只是一篇广告。

优质的创作者本就是稀缺资源,再加上知乎之前经历的创作者出走风波,为了增加用户规模,知乎几乎拿掉了内容的门槛,不管是内容供给端还是用户端,都放弃了最初的品牌调性。

硬广多,软广需分辨,优质内容比重低,内容趋向娱乐化、粉圈化,抖机灵的获得高赞,硬核长文却未必收获高关注。现在的知乎,正在告别过去的知乎。

02 用户下沉的AB面

相较于之前的安于一隅,现在的知乎更加“心怀天下”,方式上富媒介化,从文字、图文到视频、直播、电商,内容上“既有量子纠缠,也有柴米油盐;既有多愁善感,也有出国考研;既有诗与远方,也有打工赚钱”。

这一顿操作下来,知乎虽然背叛了原来的知乎,但收获了流量,商业化的进程又向前一步。

首先,得益于一直以来的精英、小众定位,知乎的月活不高,不会面临淘宝、微信等APP的流量见顶烦恼。由于基数较低,知乎的MAU增速不错,2020年同比增长33%,至2021年上半年底,又增长24.6%。

会员数量同样节节攀升。

做大用户数量,是为了增加收入。知乎的收入增长同样喜人,在2020年取得翻倍增长之后,2021年继续向上,上半年的收入就超过了去年全年的80%。二季报中,知乎预计第三季度收入8.15亿元—8.2亿元,按照这个节奏,今年收入轻而易举就能翻倍。

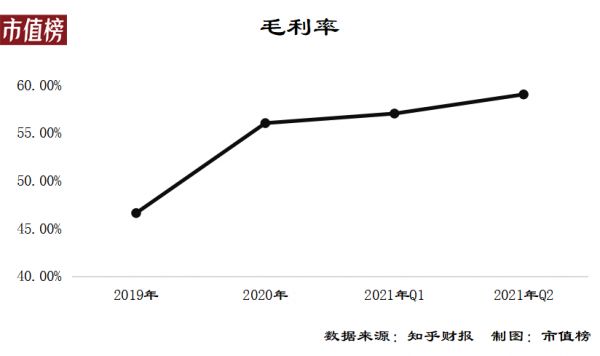

再从毛利率上看。由于新秀在线商务解决方案增长势头强劲,二季度同比增长15倍以上,超过会员收入,成为第二大收入来源,整体毛利率也有所改善。

这些数据看起来一片大好。但应当指出的是,知乎向下沉市场要流量的策略势必会影响到单个用户带来的收入。

以会员收入为例,今年上半年,会员平均每月付费比2020年低4.6%,和2019年相比更是下降了15.5%。如果考虑上付费会员数量的增长,采用均值的概念计算,这个降幅会更大。

知乎再也不是“年薪百万、人在美国、刚下飞机”的精英人士的地盘了,价格敏感型用户正在占领知乎,这也意味着,当知乎完成做大规模,在下一步进行提价改善利润时,提价带来的用户流失将会是一个巨大的难题。

用户价值变低同样体现在广告收入上。2020年,知乎的广告收入为8.43亿元,相当于每个活跃用户能带来12.3元的收入,而按照2021年上半年的数据简单匡算,2021年每个MAU能带来的广告收入不超过10.5元。

拉过来的用户产生的经济效益变低,而为此付出的销售和营销费用一直居高不下,这是知乎一直没有实现盈利的重要原因。

2020年,知乎的亏损有所收窄,减亏近一半,但这未必是一个向好的拐点。2021年,亏损再次扩大,上半年亏损额已超去年全年。短暂的向好也只是因为在疫情这一特定背景之下,知乎缩减了营销和销售费用。

而令人担忧的是,知乎可能还要在不盈利的窘境里待上不短的日子。

03 什么时候能盈利?

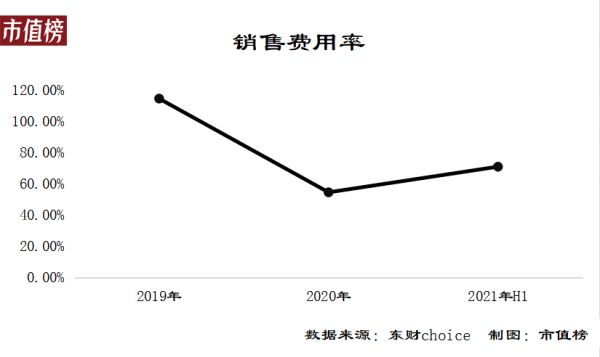

拆开知乎的利润表,毛利率稳步上升,而亏损加剧,说明问题出在费用上。准确说,是销售费用上。

如果剔除2020年这个特殊背景,总的来看,为了得到一块钱收入所付出的销售成本是在降低的,但70%左右的销售费用率仍然是很骇人的水平。

这种持续烧钱、大力推广获客的“亏损换规模”模式,是我们很熟悉的互联网初期打法。可怕的是,在营销上烧钱可能停不下来。

这种初期打法利用网络外部性,即某种产品对某一用户的价值取决于其他用户的使用,使用人数越多,价值越高,对内容或者产品的供给方和需求方产生双向的虹吸效应,这样的亏损才能筑造规模护城河,是有意义的亏损。

知乎现在的好物推荐和小红书的种草所差无几,甚至得了一个“小蓝书”的诨号,只是形式上一个文字居多,另一个有图片的冲击力;视频赛道上,知乎比不过快手、抖音的成瘾性,定位又不如B站鲜明;自己做电商优选商品上对手有网易严选和小米优品;直播更是一篇血海;在线教育可以期待,现在还远不成规模。

知乎所进入的每一个赛道都有劲敌在前方,用户早就为它们贴上了标签,这导致在抢夺用户上,知乎必须持续发力,才能扭转用户对于知乎已经固定化的需求。

可以说,在和每一个细分领域的同行竞争中,知乎都没有先发优势,用户规模还拼不过。所以,用户行为的培养和从对手口中夺食,都不是一件简单的事,是以销售费用难降几乎是必然的。

从劲敌口中通过砸营销抢出一块地盘来,这事儿干得最成功的当属拼多多。拼多多能够胜出一是看准了下沉市场,采取差异化竞争,二是只做电商一个赛道,足够专注。

而知乎,全面布局,什么形式火就用哪种形式,颇有点“黑猫白猫”的意思,这种方式为以后提高盈利质量埋下了隐患。

再看差异化竞争,知乎的优势在于有优质的创作者,但在当前这个经营策略之下,这个优势恐怕也保不住了。

编者按:本文来自市值榜 ,36氪经授权发布。

相关推荐

半年亏6亿,为什么知乎还是不赚钱?

知乎的迷茫:前五年不缺钱,后五年愁赚钱

10年,知乎为何依旧“赚钱难”?

知乎的赚钱密码,藏在这些不花钱只能看一半的“小说”里......

上市在即,知乎还在学习赚钱

万万没想到,知乎还挺能赚钱的

知乎没有理想

知乎,没有“答案”

“你在知乎上刚编的故事”,真的可以赚钱了

知乎用户太抠了吗?

网址: 半年亏6亿,为什么知乎还是不赚钱? http://m.xishuta.com/newsview48845.html