海尔智家的近忧远虑:始于家,止于智?

本文来自微信公众号“不二研究”(ID:bueryanjiu),作者:微垣 十三叔 北野秀一,36氪经授权发布。

奔四的海尔智家(600690.SH)似乎正在遭遇中年危机。

从海外并购到品牌更名、再到三翼鸟新品牌,尽管海尔智家在转型升级的路上狂奔,但其未来仍然扑朔迷离。

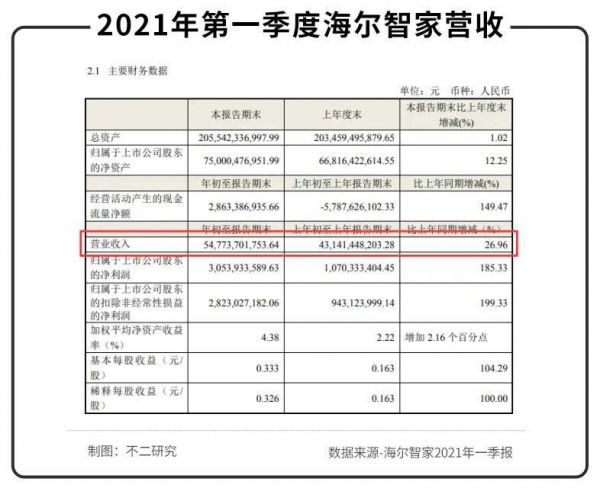

近期财报也折射出海尔智家的转型窘境。海尔智家发布的2021年一季报显示,当期营收548亿元,同比增长27%,环比略减少0.98%;净利30.54亿元,同比增长185%。与此同时,其资产负债率为62.86%,债务偿还压力不小。

在「不二研究」看来,海尔智家单季财报数据表现亮眼,一大原因是遭遇疫情黑天鹅的2020年一季度为前者提供了施展的舞台。

硬币的另一面则是,截止2021年3月31日,海尔智家的商誉高达225.6亿元,占净资比重高达30%,持续压顶的巨额商誉高悬头顶。「不二研究」认为,在一季报亮眼数据的背后,海尔智家偿债能力、商誉减值双双承压。

明星基金对于海尔智家的未来判断也有巨大分歧:曾经重仓海尔的基金界顶级明星基金经理张坤,其所管理的易方达蓝筹精选和易方达中小盘两支基金,在去年清仓了所持海尔智家的全部股份。

而兴证全球基金明星基金经理谢治宇,则在今年前两个季度大幅增持了海尔智家,甚至AH股一起买;海尔智家也成为其旗下两大主要产品的第一大重仓股,其中兴全合润混合加仓海尔智家幅度高达65%。「不二研究」发现,谢治宇对海尔智家的大幅增持,与海尔智家的大股东增持及其回购股份给员工做股权激励,几乎同时进行。

两大顶流截然不同的做法,让普通基民不知如何抄作业。在「不二研究」看来,这也从一个侧面映射出海尔智家转型之路的扑朔迷离。

中年危机,遭遇营收天花板

海尔成立35周年之际,海尔智家APP上线打造亿万家庭智慧生活平台。随后,青岛海尔更名海尔智家,又将海尔电器私有化。在外界看来,老牌的海尔在经历阵痛期之后,明确了转型方向。

由于2020年一季度遭遇疫情黑天鹅,「不二研究」对比海尔智家过往年报发现,海尔智家的盈利能力有所下滑,其在2017年-2020年,其毛利率分别为31%、29%、30%、29.68%。

对应到净利润端,「不二研究」发现,在传统白电三巨头中,海尔智家净利润处于低位。若拉长时间线,海尔智家2016年-2020年的净利润分别为50.42亿元、69.08亿元、74.84亿元、82.06亿元和88.77亿元。

对比营收体量接近的格力电器,后者同期的净利润分别为154.64亿元、224亿元、262.03亿元、246.97亿元和221.75亿元,连续5年高于海尔智家。

在「不二研究」看来,海尔智家的利润可能被费用端蚕食。尽管销售费率、管理费率等有所下降,但仍高于老对手;而其多项长期战略布局也需要庞大的费用支撑,例如,海外布局、打造高端化和智能化转型等。

以销售费用为例,海尔智家2020年的销售费用为336.4亿元,营收占比为16%;「不二研究」对比美的、格力同期销售费用:后两者的营收占比分别为9.7%、7.8%,远低于海尔智家。

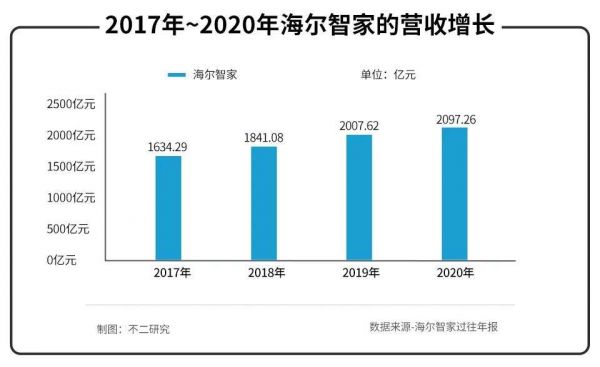

抛开疫情黑天鹅不论,「不二研究」发现,海尔智家的营收增长也遇到瓶颈,其在2017年-2020年的营收分别为1634.29亿元、1841.08亿元、2007.62亿元和2097.26亿元,同比增长37.18%、12.65%、9.05%、4.46%,营收增速逐年下降,明显放缓。

此外,海尔智家一季度经营活动产生的现金流量净额为28.63亿元,环比减少75.91%;同时,其一季度的存货周转率为1.27次,同比增加15.45%,环比增加17.59%。在「不二研究」看来,经营性现金流较去年四季度断崖式跌落,值得警惕。

2020年疫情黑天鹅之后,被张瑞敏定位为“陆止于此,海始于斯”的海尔智家,能否凭借ALL in智能化转型战略度过中年危机?

海外并购,巨额商誉隐忧

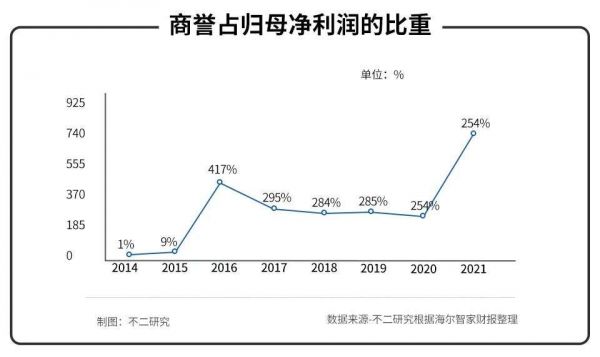

由于大规模并购,海尔智家形成巨额商誉。2017-2020年,海尔智家的商誉分别为198.43亿元、211.56亿元、233.52亿元、225.18亿元。

截至2021年3月31日,海尔智家商誉高达225.6亿元,净资产750亿元,商誉在净资产中的占比约30.08%。「不二研究」发现,截止7月1日,海尔智家的巨额商誉在A股上市公司中位居前五,仅次于美的集团、潍柴动力等;但美的集团的商誉在净资产占比为24%,商誉减值的风险性小于海尔智家。

与此同时,海尔智家的有息负债高企,截止2021年3月31日,海尔智家负债总额约1292.04亿元,同比增长5.73%;公司资产负债率约62.86%,债务偿付压力依然不小。

在「不二研究」看来,巨额商誉与海尔智家的多次并购有关。目前,海尔智家在海外市场采取“自主品牌+跨国并购”战略,投入较大,但海外市场颇为复杂,后疫情时代的海外市场需求也不可预知,加之汇率波动等,商誉减值风险仍值得警惕。

「不二研究」不完全统计发现:海尔智家于2015年收购日本三洋电机公司的日本及东南亚白色家电业务,于2016年收购美国通用电气公司的家电业务,于2018年收购Fisher&Paykel公司,并于2019年收购Candy公司。目前,海尔智家旗下有海尔、卡萨帝、统帅、美国GEA、新西兰Fisher&Paykel、日本AQUA、意大利Candy等品牌。

据海尔智家2020年报显示,海尔智家的海外收入占据总营收的48.8%。其一季度报显示,海尔智家在美国建厂之后,扩张到埃及、罗马尼亚、土耳其等地,且当地工厂陆续投产。

在后疫情时代,放眼全球家电行业,有投资者认为,由于全球经济的增速放缓,且原材料价格上涨,家电行业的未来增长空间受限,对于未来不宜过分乐观;反映在中国家电企业,还需要考虑人民币升值的影响。

如前文所述,明星基金对于海尔智家的未来判断出现重大分歧:“兴全大将”谢治宇选择重仓海尔智家;而“基金界坤坤”张坤,则在去年出清了全部所持股份。

空中楼阁,夹缝求生

知乎上有一个问题,“你认为未来家电的发展趋势是什么?”,海尔智家给出了很长的一个答案。但是,其中一位大学生的问题,却暴露出,海尔智家在智能化决绝上的思维与瓶颈。

大学生在日常洗衣服时,遇到了一个非常现实的问题:公共洗衣机如何消毒?有同学洗完衣服后,不收走衣服应该怎么办?

很显然,海尔智家并没有给提供一个智能化的解决方案,答案虽说俏皮,但显然提问者并不太满意。

海尔智家上市之际,张瑞敏曾表示,海尔智家将成为中国第一家物联网化的上市公司。2020年 9月,海尔智家推出全球首个场景品牌三翼鸟;一季度报中显示,其已经推出全屋食品解决方案(食联网)、全屋衣物解决方案(衣联网)以及空气能解决方案。

在「不二研究」看来,这些方案皆为海尔智家本身的产品“上网”角度出发,基于产品打造场景,进而再去“教育”消费者转变消费习惯,反向推动的成本极高;且海尔智家要从传统单品制造企业到中游整合商,变成一个生态平台企业。

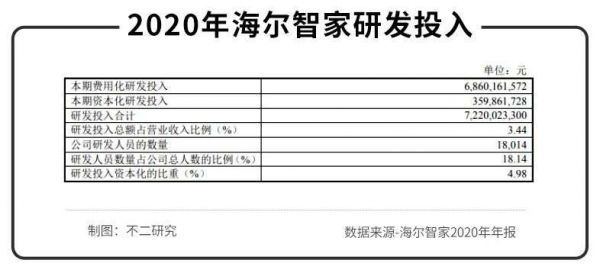

海尔智家2020年报显示:其销售费用近研发五倍,疑似“重销售、轻研发”的策略,未免让市场有些失望。

与小米的硬件生态、华为的平台搭建相比较起来,家电玩家在智能家居赛道更像夹缝中求生,其最大的优势就是硬件产品,但海尔智家的场景逻辑更像是“空中楼阁”。

在消费者的认知上,与小米、华为等互联网厂商不同,海尔智家的传统家电制造商形象,依旧在消费者心里根深蒂固;想要打破这个壁垒,还要有很长的路要走。

一位家电业内人士向「不二研究」表示,与互联网公司相比,家电企业缺乏技术、平台以及用户的优势,如同夹缝中突围求生;如果仅打出智能化口号,没有突破式创新,很难在智慧家居赛道上跑赢互联网对手;海尔智家也不例外。

新消费浪潮下,海尔智家还能赢得后浪消费者吗?

中年迷思与资本迷局

张坤的投资理念很容易被人理解,“我愿意跟生意模式很好、竞争力很强的企业非常长期地一起走下去,我愿意陪他们走很多年,可能五年、十年或者二十年。”

同样打长期战略的海尔智家,在经历大跨步开拓海外市场、长期深耕国内发展智能家居以及私有化海尔电器等大刀阔斧的动作之后,且已显露成效的时候,张坤的“清仓”有些意味深长。

另一方面,在张坤出货一年后,谢治宇的重仓似乎为海尔智家扳回一程。他在兴全合润二季报中称,平衡好公司短期估值与长期价值,不断寻找具有良好投资性价比的优秀公司,力求为投资者带来稳健的回报。

基金界的分歧,某种程度而言,也可以映射出海尔智家未来走向的扑朔迷离。在用脚投票的资本市场,狂奔转型的海尔智家,中年迷思正遭遇资本迷局。

本文部分参考资料:

1.《被清仓的海尔,归不去的智家》,新熵

2.《海尔智家迷局:张坤出货一年后,谢治宇追捧为第一重仓股》,第一财经

不二研究郑重声明:文中观点系作者个人观点,不代表本平台就此提出任何投资建议。投资者应谨慎理性作出投资决策。

相关推荐

海尔智家的近忧远虑:始于家,止于智?

海尔智家的三味猛药

海尔智家:物联网故事何时交卷?

观察+ | 海尔智家启示录:智能化转型拼“智”力,也拼“朋友圈”

OPPO造芯:Top5边缘的远虑和近忧

消息称海尔智家将在港交所上市,拟将估值77亿美元子公司海尔电器私有化

华为、海尔智家、小米谁能率先打造智慧家庭“新居住”范本?

海尔智家去年海外营收首破千亿,出海与高端化产品成增长动力

走出至暗时刻,微博依然有近忧与远虑待解

智能家居齐发力:鸿蒙专攻系统、海尔智家专注入户、小米侧重连接

网址: 海尔智家的近忧远虑:始于家,止于智? http://m.xishuta.com/newsview48216.html