特斯拉:没有最牛,只有更牛

特斯拉(TSLA.O)于北京时间7月27日凌晨发布了2021年第二季度财报,要点如下:

1、业绩全面超预期,且含金量提升。二季度公司营收119.6亿美元,同比接近翻倍;净利润首次站上10亿美元,同比增近10倍,环比增超3倍。同时本季度汽车监管积分贡献降低、比特币从贡献收益到产生减值损失,业绩含金量在提升,公司实力凸显。

2、成本费用控制良好,盈利水平成本季度财报最大亮点。二季度公司毛利率24.1%,达到2018年以来的最好水平,同时费用率创2018年以来的最低水平。降成本、提效率是特斯拉多次在财报中提及的经营理念,公司正在一步步兑现交付量提升、盈利上升的长期逻辑。

3、汽车交付持续走强,毛利率创2018年以来新高。本季度公司交付量首次突破20万辆,同时低成本的上海工厂在出口中扮演重要角色,全球化生产效率得以提升。同时国产Model Y推出磷酸铁锂版本,成下半年交付量走高的新动能,德国工厂产能爬坡成为公司明后年新的交付增量。

4、技术方面,基于纯视觉的FSD VBeta 9.0版本上线,同时推出订阅模式,但199美元/月的定价并不友好。4680电池在性能和寿命方面得到验证,但距离量产仍需要时间,预计2022年电池可用性提高。

5、储能和服务业务继续增长,盈利能力改善。储能业务实现翻倍式增长,同时毛利率从一季度的-20%明显改善至本季度的2.5%,但储能和服务业务目前对公司整体毛利润的贡献仍为负。

整体观点:强劲交付量保障收入下限的情况下,降本控费齐发力,带来公司利润端的大超预期,财务角度逐季验证公司量利双升的逻辑,并朝着海豚君的乐观预期发展,优秀的公司就是具备持续超越市场乐观预期的特征。

同时中国市场舆论转向、汽车供应链问题缓解,特斯拉的基本面越来越顺,也许困扰投资的核心因素就只有估值这个见仁见智的问题了。

本季报的核心关注点如下:

公司整体收入、利润、毛利率、费用率等表现如何?是否超预期或低于预期?

在已知汽车交付量的情况下,收入端表现当没有大的预期差。我们核心关注汽车销售毛利率的变化?

产能目前仍旧是影响公司交付量的关键因素之一,尤其是德国柏林工厂对欧洲市场交付量的影响,因此我们持续关注公司各超级工厂的生产情况和新车型的推进。

汽车商业模式的变迁和资本市场的想象,我们持续关注公司自动驾驶技术进展和商业模式的变化。

汽车业务之外,储能业务和其他服务业务的边际改善和对公司整体业绩的贡献?

以下是财报内容详细分析:

一

整体业绩:

营收和盈利全面超预期

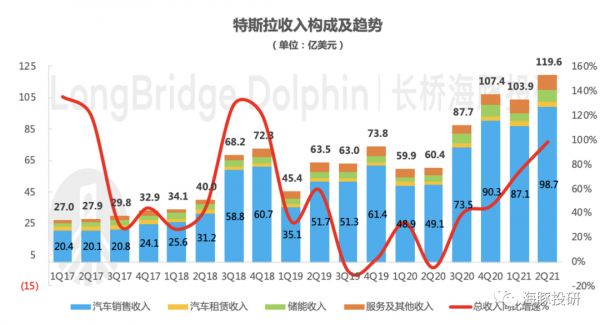

收入同比翻倍,超预期。2021年二季度特斯拉实现营收119.6亿美元,同比增98.1%,环比增15.1%,营收增长的主力贡献仍是汽车销售业务,不过占比较小的储能和服务业务也维持较好的增长态势,超出彭博一致预期(113.71亿美元)。

数据来源:公司财报,海豚投研整理

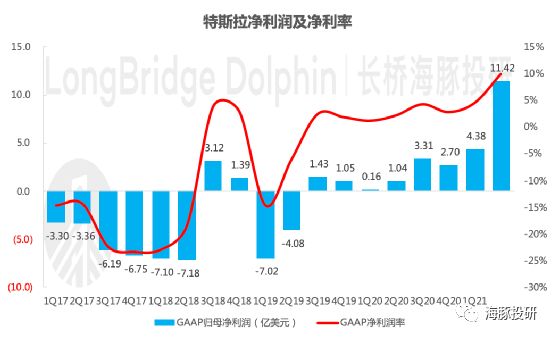

净利润同比增10倍,环比增超3倍,大超预期,同时盈利质量提升。2021年二季度实现GAAP归母净利润11.42亿美元,首次站上10亿美元,同比增近10倍,环比增160%,对应EPS为1.02美元/股,在交付量提升、成本效率提升等因素的综合影响下,远超彭博一致预期(彭博一致预期GAAP净利润为6.2亿美元) 。

同时汽车业务中积分贡献降低,比特币从贡献超1亿美元的收益到产生0.2亿的减值,公司盈利质量在明显提升。

数据来源:公司财报,海豚投研整理

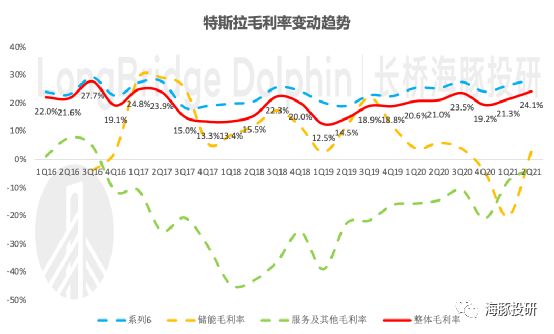

核心关注指标毛利率超预期,汽车销售毛利率超28%。2021年二季度公司整体实现毛利率24.1%,同比环比分别提升约3个百分点,超彭博一致预期22%。重新印证了特斯拉销量拉升、盈利能力提升的长期逻辑。

数据来源:公司财报,海豚投研整理

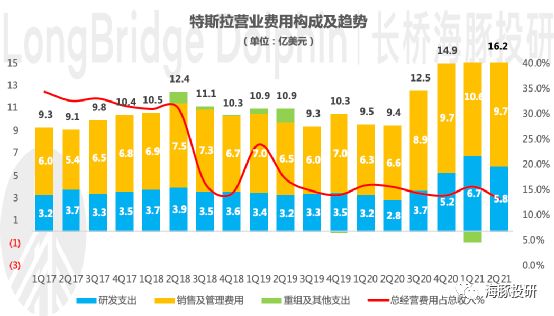

费用控制优秀,费用率达到近几年的最低水平。2021年二季度公司研发费用5.8亿元,占营收的4.8%;销售管理及一般费用9.7亿元,占营收的8.1%,其中CEO绩效奖贡献约1.78亿元;整体经营费用15.72亿美元,占营收13.1%,达到近几年的最低水平;

数据来源:公司财报,海豚投研整理

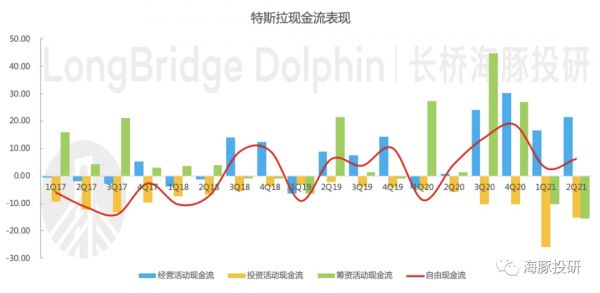

现金储备丰富。截止2021二季度末,公司期末现金余额162.3亿美元,现金储备丰富。

同时由于季节性因素,一季度现金流表现是最差的,但2021年一季度公司实现经营活动现金流和自由现金流的同时转正,二季度现金流表现则更佳,产生经营活动净现金流21.24亿美元,自由活动现金流6.2亿美元。

数据来源:公司财报,海豚投研整理

二

汽车业务:

交付量保下限

超28%的毛利率成最大亮点

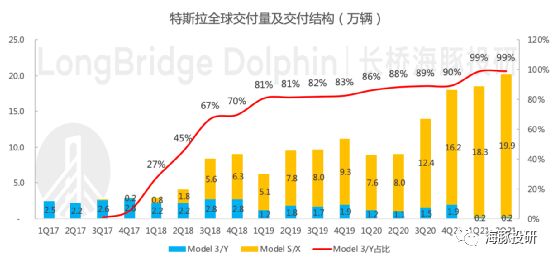

交付量创新高:Model 3和Model Y夯实下限,新款Model S开始交付。公司共生产汽车20.6万辆,环比增14.5%,交付汽车20.1万辆,单季度销量突破20万量,继续刷新季度交付新高,环比增8.9%。

其中Model 3和Y销量继续走高,受益于中国市场Model Y产能爬坡,近期国产Model Y引入磷酸铁锂版本,价格降至30万元以内,预计中国市场Model Y会继续上量。

另外新款Model S于2021年二季度实现了交付,Model X则预计2022年后开始交付。

数据来源:公司财报,海豚投研整理

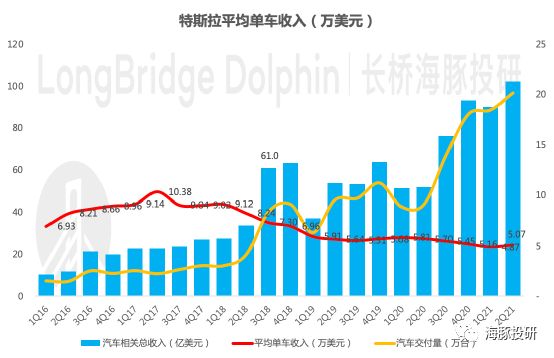

ASP:车型结构和地域结构整体拉低公司ASP,Model Y占比提升边际提升ASP。大趋势方面,上海工厂产能继续爬坡,定价偏低的中国市场销量在公司全球销量中的占比提升。

同时高端车型Model S/X因该款出货量占比不足1%,车型结构和地域结构导致公司ASP处于历史较低水平。

不过从边际变化上来看,由于Model Y上量对Model 3的挤压,二季度ASP相比一季度小幅提升,最终二季度我们计算口径的特斯拉单车收入为5.07万美元。

数据来源:公司财报,海豚投研整理

监管积分贡献降低,收入含金量提升:整体实现汽车业务营收102.06亿美元,同比接近翻倍。此外本季度汽车租赁业务产生3.3亿美元收入,销售积分收入产生3.54亿美元,积分收入处于近5个季度以来的较低水平,因此本季度汽车业务收入的含金量相对更高。

毛利率创2018年以来新高,本财报最大亮点。降成本是特斯拉多次在财报中提及的经营理念。2019年开始随着车辆交付量的快速增长,特斯拉毛利率稳步增长,对于烧钱的造车行业,交付量上升、盈利上升是资本市场所喜闻乐见的。

但特斯拉2020年四季报披露的毛利率掉头向下打击了资本市场信心之后,2021年一季度公司毛利率转头向上给资本市场打了一剂强心针,本季度公司汽车业务毛利率继续提升,创2018年以来高,实现28.4%。

三

生产端:

产能继续扩张

芯片困扰缓解

当前特斯拉交付量指引核心看产能、生产效率和供应链供应,其中产能是硬瓶颈。2019年特斯拉中国建成投产,2020年特斯拉第三个超级工厂德国柏林工厂破土动工,同时美国弗里蒙特工厂产能提升、德州工厂预计2021年年底投产,特斯拉这一轮产能扩张规划正进行地如火如荼。

德国柏林工厂因环保问题迟迟拿不到政府批文,公司仍在努力实现2021年底投产;反应了欧洲政府和中国政府在引入特斯拉这件事情上截然不同的态度。

上海工厂继续爬坡,已接近规划总产能50万辆/年的水平。由于中国工厂更低的生产成本,目前上海工厂在特斯拉出口中担任了重要的枢纽。

美国德州工厂为优先保障Model Y的生产交付,同时受限电池和供应链问题,目前已推迟semi卡车的生产计划至2022年,另外Cybertruck计划投产中,但增产也比较困难。

至于芯片问题,从结果上来看,对特斯拉交付量的压制并不明显,不过海豚君认为芯片短缺问题已经进入后半段,芯片对新能源汽车行业的困扰在缓解。

四

自动驾驶:

推出FSD订阅模式

但定价不友好

自动驾驶一直都是特斯拉推崇的核心技术,也是公司科技感属性最强的来源。

技术路线方面公司始终明确采用纯视觉的解决方案,并于2021年7月份推出基于摄像头和AI智能算法的纯视觉FSD VBeta9.0版本,并开始逐步验证拆除雷达的方案。

商业模式上向前迈出了一步,推出了智能驾驶FSD的订阅模式,新用户每月199美元(折合1289元人民币),订阅模式更加符合资本市场对特斯拉商业模式的想象。

不过海豚君认为对于FSD目前能够实现的功能而言,该定价不太友好,从提升FSD装载率的角度看可能效果甚微。

动力电池是特斯拉的另一项核心技术,本季度的进展为成功验证了4680电池的性能和寿命,制造逐步接近尾声,但仍没有达到量产的水平,2022年产能可能达到100GWh,由于电池需求量大,仍会选择与供应商合作。

电动车汽车业务成本中,电池占比较高,特斯拉此前电池日上曾公布4680电池有望降低电池成本56%,提升续航里程54%,因此4680电池的量产对特斯拉交付量和盈利能力的潜在影响值得持续关注。

五

储能和服务业务:

继续期待上量带动盈利修复

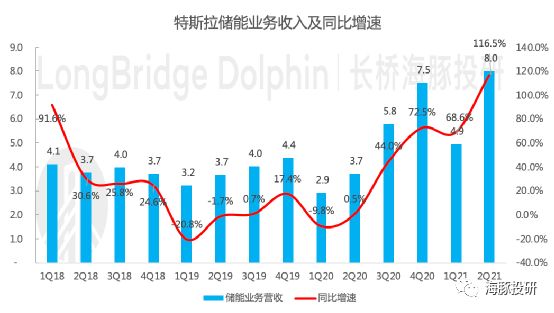

储能业务:特斯拉储能业务包括向住宅、小型商业及大型商业和公用事业级客户出售太阳能系统和储能系统,2021年二季度实现营收8.0亿美元,同比增116%,毛利率2.5%,由负转正。

业绩高速增长和毛利率的改善主要系Megapack项目的继续拓客以及季节性因素的影响,不过储能业务目前由于供应链问题而积压了大量工作。

储能业务的长期成功和汽车业务的逻辑类似,同样希望通过更大的交易量增加利润率,实现量利齐升。

数据来源:公司财报,海豚投研整理

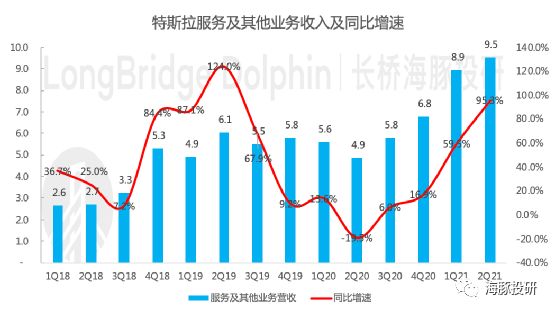

服务业务:2021年二季度特斯拉实现服务业务营收9.5亿美元,同比增95%,毛利率-3.7%,接近转正,是近4年以来的最好水平,主要系二手车的强劲表现和对成本端的控制。

服务业务以存量车为基础,未来随着特斯拉累计销量的提升,该业务的规模效应同样会带动盈利能力的修复。

数据来源:公司财报,海豚投研整理

风险提示:此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

本文来自微信公众号“海豚投研”(ID:Haituntouyan),作者:海豚投研,36氪经授权发布。

相关推荐

特斯拉:没有最牛,只有更牛

欧洲为何没有牛逼的互联网公司

牛年生意经:日本和牛只有60年历史,为何成为全世界最贵的牛肉?

贾跃亭吹过的牛,苹果来实现?

最牛的创业者,每天都在轻度喜悦和轻度沮丧之间

牛的碳排放接近美国,如何“碳中和”一头牛?

阿里犀牛到底牛不牛

苹果Siri翻译究竟出了啥Bug? 牛和“牛”傻傻分不清楚

马斯克的“好兄弟”,投资了一家更牛的脑机接口公司

被盗卖的扶贫牛

网址: 特斯拉:没有最牛,只有更牛 http://m.xishuta.com/newsview47633.html