牧原迷局

本文来自微信公众号“巨潮商业评论”(ID:tide-biz),作者:董二千,编辑:杨旭然,36氪经授权发布。

拥有“主角光环”的牧原股份,上半年归属于上市公司股东的净利润94亿元~102亿元。

这样的半年报业绩再次惊讶众人。

但在“财务造假”的疑云之下,资本市场对这份成绩并不认可。自业绩预告发布后,牧原股价累计下跌超过10个点。在亮眼业绩的对比下,显得相当无力。

牧原股份股价表现(2018年至今)

这种表现的背后隐藏着市场的两点疑问:

一是在猪价下行周期,牧原优异的业绩表现是否可以持续?一方的观点认为牧原已通过管理措施显著降低养殖成本,因而业绩显著优于其他同行,另一方则认为牧原下半年大概率预亏。

二是业绩如此一枝独秀,似乎更加坐实了坊间所猜测的所谓“财务造假”。

若以牧原当前的表现来看,资本市场无疑对牧原持悲观预期。如果以有效市场的角度来判断,K线的背后必然隐藏这不为人知的真相。但问题是,仅凭一句市场有效,加上股价的走势和变化,并不能做出任何有价值的判断。

事情的复杂程度,已经超过了大多数投资者对宏观经济、行业周期和牧原本身的分析解读能力。即便是去到其超豪华猪圈里吃睡几个月,恐怕也很窥视到这个迷局的全貌。

01 让子弹飞一会

看好者视高毛利为机遇,质疑者视毛利率为风险。

细数市场上看好牧原的机构投资者,易方达萧楠肯定位列其中。截至去年年底,萧楠的前十大重仓股中还没有牧原股份,而一季报里,牧原已是前五大重仓股,二季报中萧楠对牧原的持仓依旧没有变化。

但雪球大V“天地侠影”质疑牧原造假的论据,似乎也很有道理。

毛利率这是关于牧原财务数据最核心的争议之一——看好者视高毛利为机遇,质疑者视高毛利为风险。2020年,其毛利率高达61%,远高于同行30%-40%的毛利水平。

牧原将其解释为模式的胜利。几乎所有竞争对手包括新希望、温氏股份,基本都采用“公司+农户”的代养模式。这种模式的好处在于,前期规模化的成本低,但难以把控产业全环节,会导致其他环节抢夺利润。这种模式的成品单一,就是成品生猪;

牧原采用的则是“ 全自养、全链条、智能化 ” 养殖模式,与其并生的,自然是高额的前期投入,但产品就包括了商品猪、种猪与仔猪。

据牧原披露,2020年1-9月,牧原就外售468万头仔猪,其中单单温氏就向其购买了40万头,而仔猪毛利润高达81%。同时,自养仔猪的模式也保证了牧原商品猪的毛利。

不过与自养模式随之而来的则是自由现金流很差,需要大规模贷款,这样引起了部分投资者的警觉。

萧楠对这个问题有明确的判断:“如果一个公司盈利能力非常强,生意很赚钱,同时它的增长速度还非常的快,那就意味着这个公司的经营管理者,他一定想投入更多的钱,赚更多,所以他可能会去借债,会去向他的股东融资,把所有的钱再投入到新的再生产中间去,那么,这就会造成它的自由现金流不会很好。”

毕竟自由现金流、盈利能力、增长速度接近于是个不可能三角。

除此之外,诸如关联交易、大存大贷的问题,牧原方面也基本都给出了说明或证据。

牧原是否财务造假这种A股的历史级未解之谜,用上十篇文章恐怕也很难找到答案。但仍有一个问题值得讨论:假若牧原所有数据都是真实的,那它现在值得买吗?

02 “这次不一样?”

在猪价下行的背景下,哪怕成本控制到这种程度,可能仍然会预亏。

7月份,牧原在接受高瓴资本调研时说道:“公司不同区域子公司之间成本存在一定差异,领先区域完全成本在14元/公斤左右,部分场线完全成本可以达到13元/公斤以内,部分新建设子公司成本在20元/公斤左右。”

数字真实的话,这样的成本数据可以傲视其余所有养猪企业。以一季报数据推算,牧原一季度完全成本约为16元/公斤,其他猪企约为18元/公斤。牧原半年报的盈利也多源于此,毕竟猪价在5月初基本跌破18元/公斤,5月中跌破16元/公斤。

但在猪价下行的背景下,哪怕成本控制到如此程度,可能仍然会预亏。

公告显示,6月,牧原商品猪销售均价13.58元/公斤,比2021年5月份下降23.06%,在这一价格上,即便是牧原,也避免不了亏损。

更可怕的是,即便是国家开始收储,猪价到现在也还没有止跌的趋势。

以能繁母猪存栏到生猪出栏的平均时间10个月推算,这一轮猪价下行周期可能要到四季度才会结束。仔猪或种猪销售同样类似,这就是经典的猪周期模型——猪价下行之后便是仔猪存栏量下降,而这会对牧原的高毛利业务形成影响。

然而硬币的另一面便是希望。近期牧原多次接受高瓴的独家调研,张磊很有可能也是看到了这个机会。

在猪肉价格高企的时期,进入养殖行业的企业、散户只能越来越多。但在猪肉价格大幅下降的时候,头部企业有机会逼退产能,尽快提高份额。

实际上哪怕是在当年环保清查、关闭大量养猪场后,国内养猪行业依然是以散户为主的形式,尤其在前两年的高景气周期中,又有大量散户入场提升行业产能。

综合非洲猪瘟前后牧原的表现可以看出,牧原是一家有很强逆周期投资思维的企业。牧原近期开始了大量举债扩产,同时也在吸引投资。若能熬过这一两年的逆周期,猪价步入上行周期后,牧原有可能继非洲猪瘟事件之后,进一步提升在行业里的市场份额。

03 风险永在

农业股已经很久没有得到机构投资者的青睐,直到牧原出现。

“家财万贯,带毛的不算”,这句谚语形象地描述了养殖业的风险和艰难。

猪肉价格波动大,养猪生意风险高,猪肉价格的暴涨暴跌是一种治不了的病。以生猪价格为例,当前生猪均价为16元/公斤,不到去年同期价格的一半。这还是建立在很多人认为猪周期将会减弱或被拉长的基础上。

若拉出生猪价格的一年走势图,我们也不难发现自开年后,猪肉价格便步入下行区间,直到现在颓势也并未缓解。

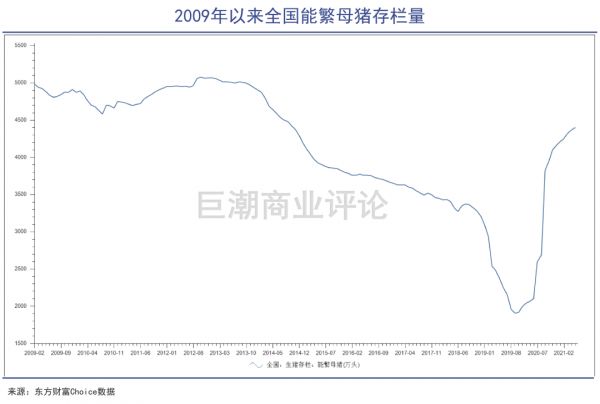

价格波动的背后隐藏的是猪周期规律,即:猪肉价格高—母猪存栏量大增—生猪供应增加—猪肉价格下跌—大量淘汰母猪—生猪供应减少—猪肉价格上涨。

这一经典循环在生猪这条产业链已上演无数遍。可以看到,在这一流程,能繁母猪的存栏量是猪价的关键预警指标。

2015年,新《环保法》颁布,之后由于环保问题,养猪场遭遇大规模拆迁。这一举措在2017年到达顶峰,据官方数据不完全统计,仅2017年全国拆迁猪场就高达15万家以上,从统计数据中能够清晰看到这场拆迁的结果——能繁母猪存栏量呈现跳水式下跌。

另一方面,养殖的风险多集中于疫病。2018年,受非洲猪瘟的影响,国内养猪行业损失惨重,牧原等规模较大的养殖场有较好的疫病管理经验,但大多数养殖散户无力隔绝病毒,因此深陷困境。

环保政策、疫情两方面的因素相叠加,猪肉价格在2019年以后就走出了一条陡峭的上行曲线。而牧原的迅速崛起也多得益于此。

机构化养殖的时代似乎正在开启,但实际上猪周期并没有因此被平抑,机构也没能因此进入到稳定的获利状态中。实际上,养殖类上市公司的困境并没有发生改变,甚至因为投资数额的增加,风险看起来还进一步增加了。

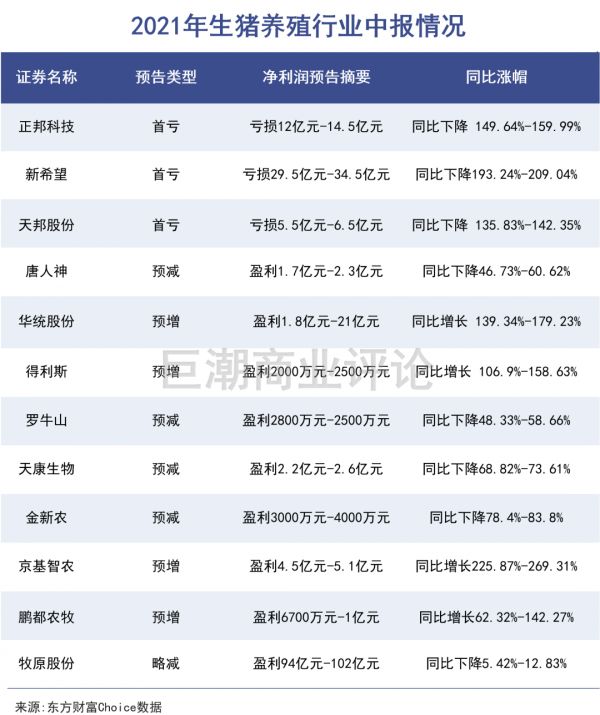

7月15日,生猪养殖企业天邦股份(SZ:002124)发布业绩预告,2021年上半年,预计实现净亏损5.50亿-6.50亿元,同比预降135.83%-142.35%;

同一天,农业巨头新希望(SZ:000876)发布2021年中报业绩预告,公司预亏29.5亿元至34.5亿元,而去年同期盈利31.64亿元,公司业绩预计同比下滑193.24% - 209.04%。

在此之前,新希望的股价已经经历了大幅度的下跌,自2020年9月2日创下历史新高价之后,就再也没有上涨过,陷入了漫长且跌幅巨大的回调中,累计跌幅已经超过了70%,跌幅在沪深两市靠前;

唐人神、罗牛山等生猪养殖企业,虽然有不同程度的盈利数据,但同比2020年也大多出现了巨幅下滑。

一年之间,从暴涨到暴跌,农业的风险体现得淋漓尽致。

更不用说,包括业绩“洗澡”、财务造假等问题,频频出现在各种类型的养殖类上市公司中。风险始终相随,利润却不尽人意。农业股也很久没有得到机构投资者的青睐,直到牧原出现。

04 写在最后

牧原股份是否真的财务造假,如今大多数分析机构、媒体、专业的投资人员都没办法得到清晰的结果,这也可以在牧原相对同行更加平稳的下跌中得到印证。

但抛开财务问题,牧原这几年最大的成功之处,就在于对猪周期、对养殖行业规律的深刻把握,在于对供给和需求之间关系的深刻把握。

“人生发财靠康波”。财富的积累来源于经济周期运动,这种波动与变化为所有人提供着“时代的机会”,而这些也正是每个人要尽力去抓的历史机遇。在生猪领域如此,在其他领域,也同样如此。

相关推荐

牧原迷局

双汇VS牧原:生猪定价争夺战

A股神兽红黑榜:牧原猪与獐子贝“造富”术

小程序的乱象迷局

谷歌、IBM们的“量子争霸”迷局

150度电池包迷局

团贷网唐军自首,揭开背后上市公司200亿资本迷局

团贷网暴雷背后,85后创始人唐军的百亿迷局

36氪首发|「牧星智能」完成近亿元A1轮融资,将加速拓展国内制造业智能仓储市场

Anna Sui Active 郑牧青:时尚与运动从来不是反义词

网址: 牧原迷局 http://m.xishuta.com/newsview47446.html