固态电池军备竞赛悄然开局

本文来自微信公众号:锦缎(ID:jinduan006),作者:知勇,头图来自pixabay

过去几年,动力电池的技术突飞猛进,但安全隐患和里程焦虑仍然是其难以摆脱的“魔咒”。与此同时,固态电池在争论和质疑声中成为行业新宠,随着各路巨头的入场,固态电池的未来也渐渐明朗。

今年1月9号,蔚来(NYSE:NIO)在NIO Day上高调发布能量密度达360Wh/kg的150kWh固态电池包,搭载该电池包的蔚来ET7轿车续航将超过1000km,让人眼前一亮。

蔚来的热度还没消退,大众集团在其3月15号的Power Day上,表示未来将着力发展固态电池技术,而大众直接更简单粗暴地扔出目标:预计2025年开始使用固态电池。

在4月份,不甘落后的宝马集团也给出了固态电池的规划:计划在2025年前推出搭载固态电池的原型车,并在2030年前实现量产。

不单单是车企,动力电池巨头们也在不约而同的布局固态电池:宁德时代投资33亿建设21C创新实验室,用于金属锂电池、全固态电池等下一代电池研发;LG化学表示将在2025年至2027年间实现全固态电池商业化;松下计划在2025年推出一款使用固态电池的电动车。

一时间,固态电池成了产业巨头的隐形战场。固态电池为何有这么大的吸引力,当前的发展进度又是如何?

一、固态电池成为巨头必争之高地

01 何谓固态电池?

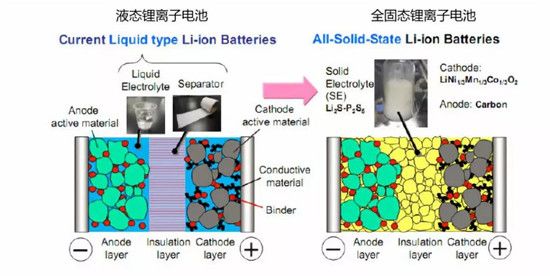

固态电池听着玄乎,用传统的液态锂电池来理解也就简单了,因为它们的工作原理是相同的。传统的液态锂电池也被科学家们形象地称为“摇椅式电池”。摇椅的两端为电池的正负两极,中间为液态电解质和隔膜,而锂离子就好比“运动员”,运动员在摇椅的两端来回奔跑,电池的充放电过程便完成了。

到了固态电池上,“运动员”还是在正负极两端来回奔跑,区别在于运动场所从液态电解质换成了固态的电解质。另外固态电解质还担当了分隔正负极的角色,也就是起到了隔膜的作用,所以说固态电池不再需要隔膜。

单从组成结构上看,固态电池更简单。

图1:固态电池与液态锂离子电池的区别,资料来源:网络

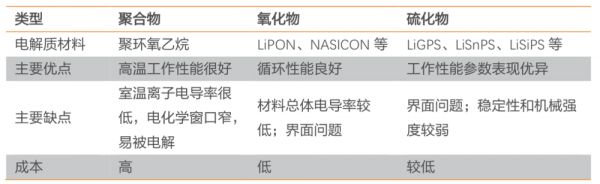

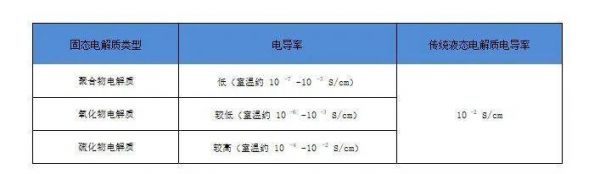

再讲固态电池的分类,固态电池按照其电解质的不同分为聚合物、氧化物和硫化物三种路线,这部分将在下文详细解析。

图2:固态电解质主要类型,资料来源:天风证券

02 固态电池VS液态锂电池

固态电池相比液态电池,优势主要体现在安全性和能量密度。

先说关注度最高的的安全问题。如今电动汽车的发展势头强劲,电动车的销量也屡创新高,但是电池的安全隐患一直是悬在电动汽车头上的“达摩克利斯之剑”。比如去年威马汽车在一个多月内发生四次自燃事故,一度引发了大家对电动车未来的担忧。

实际上电动车的安全隐患,要算在液态锂电池头上。一旦电池受到挤压、冲击,就会导致隔膜破裂,造成正负极短路,同时锂电池内部产生大量热量,加上液态电解质里易燃的有机溶剂,结果就是电池起火甚至爆炸。

一直以来车企和动力电池企业都在竭尽全力的提升电池安全性能。比如在电解液中添加阻燃剂;优化BMS热管理系统;采用高强度、耐高温的电池隔膜,可惜治标不治本。

但固态电池是有望彻底解决安全问题的。首先,固态电池的正负极不容易发生短路现象。其次,固态电解质不仅不可燃、不挥发甚至还能耐高温,电池在遇到同样极端情况下不会发生起火、爆炸。

再来说说电池的能量密度,也就是里程焦虑问题。虽然主流电动车的续航里程都能达到500km以上,高端车型甚至超700km。但实际使用过程中,这个续航是要打个折扣的(即所谓的工况里程),并且,跟燃油车不同的是,大多数电动车车主不会把车开到电量剩余10%的时候去充电。

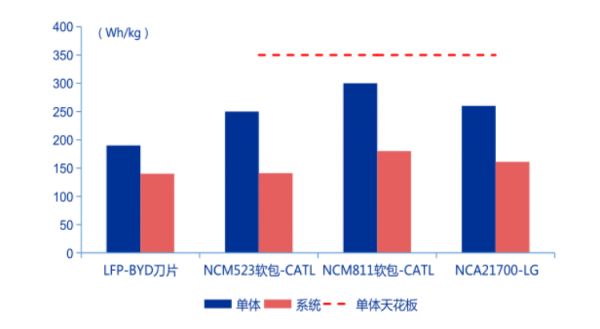

解决里程焦虑基本只能靠堆电池的能量密度。根据《节能与新能源汽车技术路线图》,2025年动力电池的能量密度目标为400Wh/kg,2030年目标为500Wh/kg。想达到2030年的目标,现有液态锂电池技术路线恐难担大任,光是350Wh/kg的能量密度天花板就很难打破,但是固态电池能量密度能轻松超越350Wh/kg。

图3:当前液态锂电池能够达到的能量密度水平,资料来源:第一电动,申万宏源

需要提前说明的是,电池的能量密度取决于正负极材料。如果单纯把液体电解质更换为固体电解质,如果不改变现有的正负极材料,结果仅能提高电池安全性,无法提升电池能量密度。所以固态电池还需配套正负极材料的革新。

讲到正极材料,现在的动力电池企业都在往高镍化发展。从三元5系到三元8系,镍含量变高,但是电池活性越强,电池内部自然会越不稳定,上文提到的安全问题就更加突出。虽然目前三元8系的能量密度高,但没有大范围使用,主机厂装机主流还是使用5系动力电池。其中还有成本的因素,这里不展开讨论。

得益于固态电池的高安全性,固态电池的正极不用止步于8系材料,甚至可以干到9系(超高镍),正极环节的能量密度可达到700Wh/kg,将会有质的飞跃。

再看负极材料。实际上,负极材料的升级路线在业内已经有了共识,就是从现在的石墨负极升级到锂金属负极。在现有已知的负极材料中,锂金属负极能达到的能量密度是最高的,其克容量是目前液态锂电池中石墨负极的10倍以上。

问题来了,锂金属负极既然这么好,为什么现有的动力电池不用它?症结还是在液态电解质,锂金属负极在液态电解质中基本是无法稳定存在的,两者会发生剧烈反应,可谓“水火不容”。但是在固态电池中,它们是可以和谐共处的。

一言以蔽之,正是固态电池让新型正负极材料有了大展拳脚的空间。

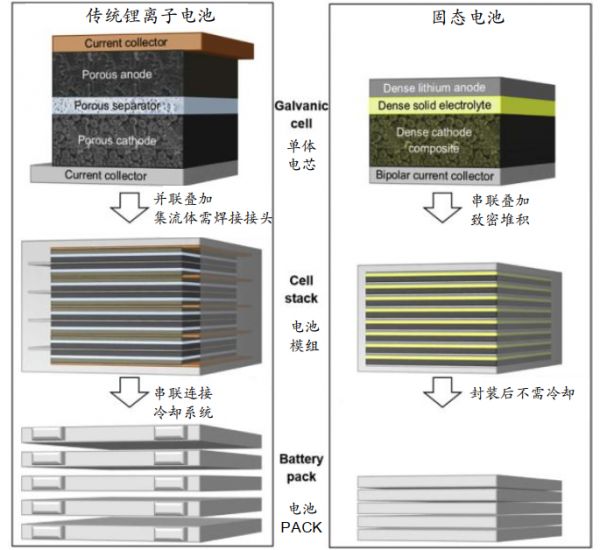

另外值得补充说明的是,液态锂电池往往需要先将单体电芯封装完成后先并联再串联,若想省流程直接串联,则会导致正负极短路。而固态电池由于内部不含液体,不存在短路的问题,可直接串联组装。还有,液态锂离子电池是需要冷却系统来防止其使用过程中温度过高。对于固态电池,因为其高安全性,可简化甚至不需要冷却系统。所以,固态电池的实际量产过程中,其成组成本会更低,整个生产流程更简单。

图4:液态锂离子电池与固态电池制备工艺对比,资料来源:光大证券

与其说固态电池是“颠覆”液态锂电池,倒不如说固态电池是液态锂电池的升级版究极体。

03 瑕瑜互见,长短并存

既然固态电池这么好,为什么车企不赶紧“升级”,还是用的传统液态锂电池?究其原因,用固态电解质取代液态电解质,解决了部分问题的同时,也带来新的烦恼。在固态电池正式量产之前,还有几个关键问题亟待攻克。

第一,是固态电解质的离子电导率偏低。所谓离子电导率指的是锂离子在电解质内移动的顺畅情况。

固态电池的电导率普遍低于液态离子电导率,比如聚合物电解质,其离子电导率甚至比液态离子电导率差了多个数量级。相当于“运动员”来奔跑的阻力变大,速度跟之前比起来,慢了不少,甚至阻力太大,有点跑不动了。

图5:固态电解质与液态电解质的电导率比较,资料来源:锦缎研究院整理

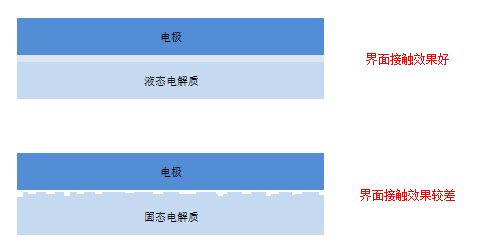

第二,固体电解质与电极间的界面阻抗较大。

传统液态电解质与正负极之间是固液接触,界面润湿性良好,可以说是“严丝合缝”,界面之间不会产生大的阻抗。但是固态电解质和正负极是固固接触,接触效果差了一大截,所以锂离子在界面之间的传输阻力更大。这就好比“运动员”以前在平坦的跑道上面奔跑,现在换成坑坑洼洼的泥巴路跑,自然无法发挥真实水平。

因为固态电池的低电导率和高界面阻抗,让锂离子在电池内部传输效率过低,影响了电池的快充能力和循环寿命,同时也无法让电池的容量正常释放。

图6:固态电池与液态电池的界面接触效果图,资料来源:锦缎研究院整理

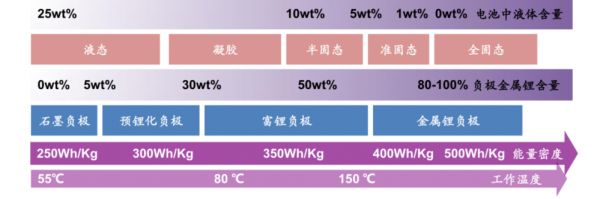

很多公司考虑到现有的技术水平,想一步到位实现全固态电池还是比较困难,退而求其次采取从半固态、准固态、到全固态的“三步走”路线。文章开篇提到的蔚来固态电池,实际上就是半固态电池。

图7:固态电池“三步走”路线图,资料来源:光大证券

第三点,成本高企。

氧化物和硫化物电解质,属于多孔隙的陶瓷材料,材料的特点就是脆,想要加工成很薄的电解质就很困难,稍有不慎就断了。即使能加工,现有的工艺水平和设备能力,成品的良率也好不到哪去。

并且固态电池离量产还有距离,更不谈配套的产业链。传统液态锂电池在过去的几年为什么能持续降本,很大一部分原因是产业链的协同。当前,固态电池的成本还是居高不下。

二、各路玩家入局,量产尚在远期

固态电池的技术瓶颈还没突破,产业化还要面对诸多问题,但丝毫不影响各路玩家蜂拥而入的热情。

对于车企而言,其出发点要复杂得多。首先,可以确定的是,电动车是汽车的未来,传统车企都在迫不及待的转型。电池是电动车的核心,车企自然希望掌握在自己手上,车企已经被动力电池企业“卡脖子”已久,怎么甘愿再次受制于人。固态电池就是夺回主动权的大好机会,这也是为什么大众、丰田这些燃油车巨头布局固态电池。

对于动力电池企业而言,一方面,固态电池可以解决其长期困扰的安全和能量密度问题,诱惑力巨大。毫不夸张的说,未来谁先掌握了固态电池技术,谁就可以指点江山。所以,不仅仅是宁德时代、LG,像比亚迪、国轩高科等二线电池企业,都不约而同的布局固态电池。另一方面,在现有的液态锂电池路线下,国内的二线电池企业一直被宁德时代打压。即使有“刀片电池”在手的比亚迪,也难以撼动宁德时代的地位。在固态电池上,大家有了站在同一起跑线的机会。

纵观全球的参与者,不同企业“信仰”不同的固态电解质路线:国内企业以氧化物路线为主,欧美企业偏好聚合物路线,而日韩企业则更热衷于硫化物体系。

图8:全球固态电池重点企业总览,资料来源:前瞻产业研究院

01 聚合物派系

聚合物电解质路线是最早实现应用的固态电池路线。

早在2011年法国Bollore公司推出采用聚合物电解质的固态电池,可惜该固态电池在室温下离子电导率实在太低,需要额外给电池配备加热器,并且能量密度只能做到100Wh/kg,基本上不具备商业价值。

由于聚合物电解质的低电导率问题一直难以解决,主流的固态电池企业仍然以氧化物电解质和硫化物电解质路线为主。

02 氧化物派系

氧化物派系的综合性能是三种固态电解质路线中最好的,比较有代表性的是江苏清陶、台湾辉能和国外的QuantumScape公司。

江苏清陶属于典型的初创企业,成立于2016年。相比动力电池企业,没有技术包袱,进展倒也顺利。清陶已在2018年11月建成全国首条可量产固态锂电池产线,并正式应用于特种电源、高端数码等领域。去年,搭载清陶固态动力锂电池的新能源样车在北汽成功下线试行,同时清陶的一期1GWh固态动力电池项目已正式投产。

相比清陶,台湾辉能对固态电池的未来规划更加明确。2013年,辉能实现了固态锂电池在消费锂电的商业化量产。2019年,辉能与蔚来合作,为其定制生产“MAB”固态电池包(半固态)。根据其规划,2021年半固态锂离子电池达到1GWh的产能,2024年达到全固态电池量产。

外围选手赣锋锂电,虽然是锂材料企业,却也在固态电池上面做了不少布局。根据2020年报披露的信息,赣锋锂电已投资建成了第一代和第二代固态锂电池研发中试生产线,不过都还是属于混合固液电解质阶段,能量密度还无法超过300Wh/kg。赣锋锂电已在布局第三代基于金属锂负极的固态锂电池,未来能量密度将超过400Wh/kg。

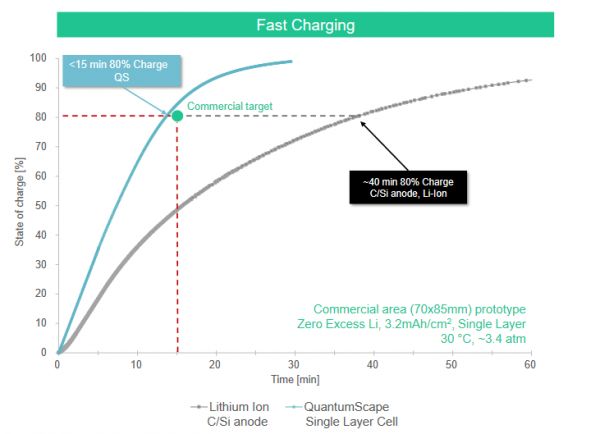

最后讲到QuantumScape,这家被大众集团重点投资的企业,去年11月通过SPAC方式上市,是业内唯一一家以固态电池为主业的上市公司。

根据其官网公布的信息,QuantumScape已经在技术上突破固态电池离子电导率过低的瓶颈,快充速度甚至超过传统液态锂电池,快充15分钟实现充电80%,同时在能量密度、循环寿命、安全性方面,都显著优于现有的液态锂电池。

不过其展示的仅仅是单体叠片的测试结果,并非是装到汽车上的效果。说到底,这还是实验室的产物,离量产还是有差距的。根据QuantumScape在招股书中说明,公司将于2024年建立1GWh试生产线,并通过在大众汽车上搭载测试,以此来实现其固态电池的商业化量产。

图9:QuantumScape公司的固态电池快充性能,资料来源:QuantumScape官网

03 硫化物派系

硫化物电解质其实是由氧化物电解质衍生出来的,考虑到氧化物电解质的电导率较低,科学家们就把氧化物电解质中的氧元素用硫元素取代。因为硫元素的电负性比氧元素要小,对锂离子的束缚要小,有利于得到更多自由移动的锂离子。简单说就是硫化物电解质有更高的离子电导率,可以达到接近液态锂电池体系下的水准。

但是硫化物电解质解决了离子电导率问题,同时也带了另外的难点,由于硫化物电解质对空气敏感,极容易发生不良反应,所以硫化物电解质的生产对环境要求苛刻,对设备可是一大考验,结果就是生产成本奇高。

硫化物路线中进度最快的要算日本的丰田。

目前,丰田在固态电池领域拥有超过1000项专利,位居全球第一。去年7月份,丰田汽车电池业务总经理曾透露,丰田已经按计划成功制造了固态电池,并且已经安装到了概念车上,预计2025年正式量产。

最后值得讲下国内的宁德时代。早在2016年,宁德时代就宣布在硫化物固态电池上的研发路径。但是关于其固态电池的信息一直处于保密状态,公开信息相当少,直到今年1月份,方才主动公开“一种固态电解质的制备方法”和“一种硫化物固态电解质片及其制备方法”两种固态电池相关专利,从专利摘要显示,上述专利旨在提高固态电解质的电导率和降低固固界面的阻抗,也就是前文中提到的固态电池短板问题。

宁德时代一直未透露固态电池的量产时间。过去的一年,宁德时代在动力电池产能上疯狂加码,已公布的长期规划总产能接近500GWh,部分产能已经排到2025年之后。从这点推测,宁德的固态电池同样在短期内不是量产的重点。

图10:宁德时代关于固态电池的公开专利,资料来源:企查查

三、未完待续的结尾

不可否认,动力电池的技术日新月异,对电动车的发展可谓功不可没。伴随着新能源汽车的渗透率不断提升,市场对于动力电池的要求越来越高,有着明显短板的传统液态锂电池已经很难适应未来的节奏。

作为业内公认的下一代电池路线,固态电池可以完美解决传统液态锂电池的缺点,国内外的企业都对其寄予厚望,纷纷加快固态电池的研发速度,希望抢占市场先机。

如今固态电池已经有了不少实质性的进展,但是技术和成本仍旧是挡住固态电池产业化道路的两座大山,这不是短期内能跨越的,参照主流固态电池企业的规划,量产时间普遍在2025年之后,固态电池的产业化估计是10年之后的事情。

回顾历史,10年其实其实也是一个并不长的维度。10年前中国的纯电动汽车销量还不足1万辆,到了2020年,中国纯电动汽车销量已超过100万辆。如今在行业看好与各路企业布局之下,固态电池产业化进程有望获得超预期发展,在静待固态电池的同时,我们也怀揣着信心。

对于下场的玩家来说,不得不直面的问题是:固态电池产业化将会重塑现有的锂电池供应链,像隔膜和液态电解质企业,如果不能及时转型升级,将面临被“颠覆”的结局。

写在最后,技术的发展从来都是百花齐放。未来的电动化之路,除了固态电池,同时还有氢燃料电池这条路线。虽然现阶段同样存在不少产业化的难点,仍然可见其未来在重卡和航空等领域的广阔发展空间。关于氢燃料电池的研究,锦缎研究院会在后续的文章中再做探讨。

本文来自微信公众号:锦缎(ID:jinduan006),作者:知勇

相关推荐

固态电池军备竞赛悄然开局

固态电池带崩了新能源

多股跌停,固态电池真要掀起动力电池革命了?

固态电池:万里长征的第一步

蔚来固态电池迷雾,续航1000公里,真大招还是科幻片?产业链一手调查来了

固态电池风口,谁在吹牛,谁是真牛?

所谓的“固态电池革命”,是炒作还是来真的?

产业化进展不顺,固态电池能否如期装入蔚来ET7?

蔚来明年量产,宁德时代还需十年:揭秘固态电池量产之谜

36氪独家 | 蔚来将推出150度固态电池包,最早明年上车

网址: 固态电池军备竞赛悄然开局 http://m.xishuta.com/newsview46269.html