自动驾驶末端配送:物流行业“最后一公里”的最佳答案

本文来自微信公众号“亿欧网”(ID:i-yiou),作者:黄书涵,编辑:武东,36氪经授权发布。

2020年初,新冠肺炎疫情暴发后,“无人经济”的消费场景需求不断被扩大。旨在解决“最后一公里”末端配送问题的无人配送承载着大众的期待,在疫情中一定程度上代替了人工,解决了配送中面临的一些问题,发挥了重要的作用。疫情过后,随着时间的发展,自动驾驶末端配送的实现路径逐渐清晰,为自动驾驶落技术落地提供了丰沃的土壤。

基于对市场需求量的洞察,不同产业中众多玩家也在围绕着自动驾驶末端配送环节的产业加码布局,小范围试验成为众多企业的选择。在挑战与机遇并存下,自动驾驶末端配送将如何解决现有的难点,未来会呈现怎样的发展趋势,该产业的生态体系何时完善都是目前值得讨论的焦点。

2021年6月17日,亿欧智库正式发布《2021中国自动驾驶末端配送产业商业化应用研究》,围绕自动驾驶末端配送的商业价值,从产业发展背景、商业化应用现状和商业化趋势三个方面进行了详细分析,并输出相应建议供行业参考。

用户要求提升,自动驾驶末端配送成物流行业难点最佳解决方案

随着国内物流市场发展的日益成熟,末端物流配送支持成为提升物流时效性以及物流质量的关键因素。目前,末端配送市场的弊端主要为末端配送业务本身较为复杂以及用户对于服务的要求不断提高。因为配送的环境、场景、任务比较复杂,物品在配送过程中容易丢失、损坏,加上用户更加注重配送的时效性和服务体验,配送行业的压力不断增大。

自2014年开始,中国物流行业规模和订单量都在激增,但与此同时劳动力数量在递减,意味着市场中没有足够的劳动力能够进入配送行业。自动驾驶末端配送小车可以针对性地解决以上问题,它融合了硬件、软件、算法、通信等多种技术,可以更加精准地确定配送地点,并且不受天气影响,提升了物品的时效性以及保护了物品不受损坏,同时也解决了物流行业劳动力供给不足的问题。

行业预计,当末端配送小车实现规模量产后,整车成本有望降至15万元以下。从长远经济度来看,按照经济价值产出对比,若小车量产价格为15万元,使用寿命为3.5年,每年20%的运维费用,每月综合成本为6071元。以此类推,不考虑人力成本上涨因素,当成本降至8万元,车人费用对比将达到1:2。当车辆成本为5万元,单月综合成本仅仅为2024元。以快递行业为例,一位快递员单月薪资在5000-8000元左右不等。因此,自动驾驶末端配送能够在一定程上缓解末端配送压力,提升效率。

亿欧智库认为,自动驾驶末端配送产业主要分为四大发展阶段,分别是技术研发阶段、技术验证阶段、技术成熟且小范围取代人力阶段、规模落地阶段。目前,整个行业正处于技术验证阶段。

自动驾驶末端配送小车的独特性在于配送场景拥有“小、轻、慢、物”的特点,所以对于无人驾驶技术的可靠性要求相对较低。现阶段,在无人驾驶技术还没有完全成熟的情况下,末端配送场景具有相对封闭特点,技术实现难度较小,并且其市场规模可观,为自动驾驶的落地提供了殷实的基础。

随着物流领域的发展和自动驾驶技术的推进,近年来,我国与之相关的政策法规也得到了进一步的完善,自动驾驶产业商业化落地也逐渐被讨论,产业发展趋势更加明朗。自动驾驶末端配送环节也毫无疑问从中受益,市场机会逐渐显现,吸引不同行业的众多玩家加码布局,产业竞争环境也随之不断完善。

整体布局中,按照产业链条划分,主要包含关键零部件供应商、解决方案服务商以及场景运营及需求商等三大类型企业。

零部件供应商主要包括激光雷达、计算平台以及线控底盘等企业。截至目前,上游关键技术获得快速发展,部分零部件已经实现了国产替代。以激光雷达为例,目前围绕自动驾驶智能传感器进行布局的企业在竞争核心能力方面已经有了进一步的表现,包括禾赛科技和速腾聚创等企业。此外,在底盘技术和计算平台服务表现上,一些成熟的供应商如超星未来、地平线、中云智车也走在了行业的前沿。

解决方案服务商主要分为创业公司和互联网巨头。其中,初创公司主要以技术切入市场,如新石器、智行者、白犀牛、行深智能等,期望利用低速载物加速自动驾驶落地。互联网巨头公司具有物流需求,其采用自研和合作的形式推动业务落地,如美团、阿里、京东、苏宁等。

场景运营及需求方主要包含外卖、快递等配送场景下的企业,它们以降低人力成本投入、提升效率为主,包括京东、美团、阿里、永辉超市、每日优鲜、顺丰、中国邮政等企业。目前场景运营方和解决方案服务商正在进行积极的融合,依托技术,加快商业化落地,双方正处于共建及共同探索的阶段。

目前,自动驾驶末端配送还面临着重重难点需要解决。在政策与法规层面,自动驾驶末端配送小车的法律属性尚未厘清,法律属性的划分将影响小车的路权管理和上路准入规则。在技术与产品标准层面,当前自动驾驶末端配送小车的产品与技术缺乏相应的行业与国家标准,制约行业规范化与规模化发展,导致产品质量缺乏保障。从配套基础设施建设角度考虑,自动驾驶末端配送小车的大规模落地营运对计算能力、通信网络、运营网络提出了更高的要求,配套基础设施亟待建设。从成本与商业模式角度考虑,标准不一造成行业难以规范化、规模化发展,制约上游关键零部件成本下降。

挑战与利好机遇背景下,自动驾驶末端配送产业竞争激烈

从长期发展来看,自动驾驶末端配送需要攻克技术难点,持续调整运营规则,进行规模投放,降低成本,从人力为主的末端配送演化为以机器为主导的自动驾驶末端配送,最终完善商业体系,形成生态体系。

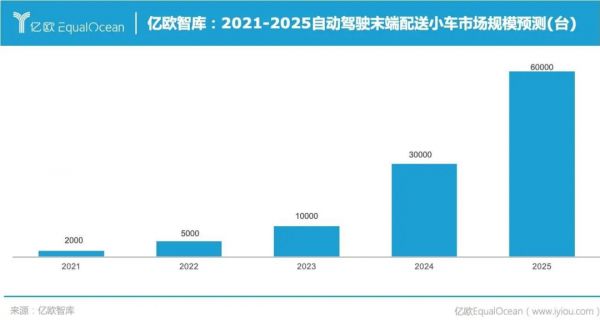

根据亿欧智库测算,在未来五年内,自动驾驶末端配送小车将获得快速发展。到2025年,在公开道路环境下,中国自动驾驶末端配送市场小车将达到万台。

产业的发展离不开未来重额资本持续入局。从产业内融资情况来看,自上游传感器、底盘线控服务商,到整体方案解决服务商,都在2021年上半年获得了资方青睐。总体来看,末端配送还处于起步和持续入股的阶段,充足的资金是保证各个公司进行技术研发、产品升级、市场拓展的关键要素;随着自动驾驶末端配送产业进一步发展,与之配套的自动驾驶硬件及软件配套服务将获得进一步发展,底盘小车需求量也在不断上涨。

基于各公司的融资情况、技术发展、顾客积累、行业影响力以及战略规划,自动驾驶末端配送产业已经出现了明显的阵营划分,但产业链条仍需要不断完善。

从头部企业类型来看,美团、京东、阿里处领导者地位,其独特的身份是既拥有场景优势,又正在不断通过技术积累,最终脱颖而出。这意味着,在未来自动驾驶产业竞争中,企业靠技术和场景驱动,能够在不断验证中,提升技术可行性。

随着自动驾驶末端配送产业进一步发展,亿欧智库认为,自动驾驶末端配送产业将出现明显的梯队划分。届时,在未来产业竞争格局中,自动驾驶创业公司与互联网巨头公司、场景需求方之间的关系将逐步加强,产业生态布局将逐步完善。在技术尚且存在难题之外,尚未找到健康的商业模型,无法找准自身定位的创业公司,则将面临着被资本淘汰的结局。

结语

末端配送作为自动驾驶技术落地的加速器,该产业正处于快速发展的阶段,并且具有极大的市场潜力。此外,末端配送小车的商业化落地也会重塑供应链格局,将推动上游激光雷达、计算平台、底盘等核心部件行业的发展。

自动驾驶末端配送的商业模式已初步形成,技术已经能够支持部分场景需求,部分头部玩家已经实现商业落地,进入常态化运营,产生收入。截至目前,有多家企业在市场已经投放了百余台自动驾驶配送车进行测试并拿到商业订单,包括京东、新石器、智行者等企业。在园区、校园、住宅区等多个场景都已经有自动驾驶末端配送小车在测试试运营,这意味着,自动驾驶在末端配送环节正在照进现实,已经真正走入人们的日常生活。

自动驾驶末端配送的场景运营方以及需求,也会随着产业链条的完善形成更加紧密的联系。对于创业公司来说,能否利用前沿的技术与商超和电商达成长期、稳定的合作将会成为实现大规模商业化落地的决定性因素。而互联网巨头企业是否可以利用好自身的场景优势,提升核心技术,将影响他们能否在自动驾驶末端配送行业中持续走在前沿。

因为自动驾驶末端配送具有行驶速度较低、整车成本较低、商业模型清晰的特点,相比于其他自动驾驶商业模式有更强的可控性以及实操性。末端配送小车是否能够成为自动驾驶行业的标杆,为自动驾驶在其他场景的商业化落地奠定基础,相信在不远的将来我们就可以得到答案。

相关推荐

自动驾驶末端配送:物流行业“最后一公里”的最佳答案

无人配送行业报告:物流“最后一公里”商业化进程探究|36氪创投研究院

全球自动驾驶最后一公里物流生态报告

研发智能化末端物流配送系统, 「道一机器人」尝试用AGV方案解决物流“最后一公里”难题

“分拣、配送、存放”全流程覆盖,「坎德拉科技」要实现末端配送入户全自动化

疫情之下的末端配送和高危场景,各路「无人车」挺身而出

加码末端配送,「九号机器人」推出室内室外两款配送机器人

疫情之下的末端配送和高危场景,各路“无人车”挺身而出

在广州疫情大展拳脚的无人配送车,何时驶向全国?

36氪独家 |「行深智能」获1亿人民币A轮融资,已在全球部署几百台末端物流无人车

网址: 自动驾驶末端配送:物流行业“最后一公里”的最佳答案 http://m.xishuta.com/newsview45686.html