百大亚洲供应链公布,6家半导体公司上榜,市值均涨

本文来自微信公众号“芯东西”(ID:aichip001),编译:高歌,编辑:心缘,36氪经授权发布。

芯东西6月18日消息,本周三,中国台湾科技媒体DigiTimes发布了2021亚洲百大供应链(ASC100)调查。

该调查按收入、利润、市值和其他财务指标对公司进行排名,以体现这些公司在供应链中的地位。上榜公司主要为提供电子、信息和通信技术产品的公司,包括半导体、电子元件、机械、科技产品和设备、消费电子、汽车制造以及汽车零部件和设备。所谓的供应链公司也并非狭义上仅提供零部件、加工的厂商,也有提供面向消费者产品的企业。

以收入计算,日本丰田、韩国三星电子、中国台湾富士康为亚洲前三大供应链集团。从行业角度来看,半导体行业共有6家企业入选,虽然数量较少,但是其平均利润和市值领先其他行业,中国台湾厂商台积电是其中利润率最高的公司。

▲亚洲百大供应链名单

供应链3大发现与3大趋势

据调查负责人、DigiTimes副总裁Eric Huang介绍,本次调查有三大发现,DigiTimes也总结了亚洲供应链的三大发展趋势。

1、东亚地区企业实力强大,前十有5家汽车制造公司

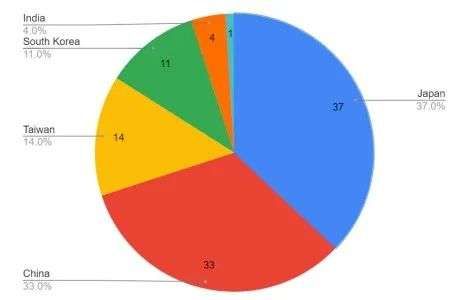

首先,本次上榜的100家公司中,大多是来自东亚地区,包括37家日本厂商、47家中国公司(其中中国大陆企业33家,中国台湾14家)、11家韩国公司。东南亚地区则只有1家印尼公司和4家印度公司。

收入排名前十的有丰田、本田、上汽、日产和现代5家汽车制造商,三星电子、鸿海精密(富士康)和日立等三家科技产品/设备供应商,以及索尼和松下两家消费电子供应商。

2、受疫情影响中国公司收入增加,日本公司普遍下滑

受2020年受新冠肺炎病毒影响,很多中国厂商实现了营收和利润方面的快速增长,日本公司则是主要的衰退群体。

具体来说,收入和利润增长超过10%的共有23家厂商,其中11家位于中国大陆,有长安汽车、比亚迪、小米、京东方、永泰科技等;9家位于中国台湾,包括台积电、群创光电、联发科、华硕和日月光等。

而在36家收入和利润都出现下跌的公司中,有26家都是日本公司,其中日产汽车收入下降了13%,利润率则下跌了9.6个百分点。

3、东南亚和南亚国家或迎来发育良机

5家东南亚公司主要集中于汽车制造及上下游零部件中。5家公司分别为印度的塔塔汽车公司(第22位)、Mahindra&Mahindra(第69位)、Maruti Suzuki(第74位)、Motherson Sumi(第89位)以及印尼的Indonesia's Astra International(第68位)。

值得注意的是,很多公司都在东南亚上市。比如中国台湾电子元件供应商泰金宝电通股份有限公司就在泰国进行上市,德国厂商博世和美国家电厂商惠而浦也在印度上市。在当前供应链缩短和本土化的趋势下,东南亚国家有可能成为新的世界工厂。

▲100大供应链厂商国家分布

DigiTimes也提到,目前供应链正处于历史的转折点上,有三大趋势正在推动行业发生变化。

1、中美竞争刺激供应链开始分散

随着新冠疫情造成的供应链问题,已经让全球制造商开始注意规避风险,并开始改变生产过于集中的做法。因为美国正在减少对5G设备、半导体芯片、稀土和电池等领域外国供应的依赖,地缘政治推动的“中国+n”趋势,也就是生产多元化趋势将更加突出。

2、亚洲的市场地位正在上升

在《区域全面经济伙伴关系协定》(RCEP)签订后,亚洲自由贸易市场的人口将超过欧洲和美国,将不再是单独的世界工厂。

另一方面来说,亚洲的数字经济正在飞速发展,新的商业模式和创新服务也越发蓬勃。其年轻人口和中产群体的增长也吸引了全球的供应商,这种供求关系的变化也将推动资本投资、供应链和人力资源的转移。

3、气候变化推动政府政策变革

当前,各国政府为了应对气候变化,正在做出政策方面的调整,以如期实现碳中和。在这样的政策引导下,清洁能源和电动汽车发展也越来越快,通信技术供应商和传统制造商也在转型,并深入到细分市场中。

根据国际能源机构(IEA)最近发布的一份报告,2020年新登记的电动汽车(EV)为300万辆,比上一年增加了41%。国际能源机构预计,到2030年,全球电动汽车的数量将达到1.45亿辆。

这个新兴市场也吸引到了特斯拉等电车厂商,通用、大众等传统汽车厂商也加入了这一市场。东南亚和南亚这样拥有传统汽车制造供应链的地区,其电动汽车行业也迎来了发展的机会。

6家半导体厂商主营业务各异,全部迎来市值增长

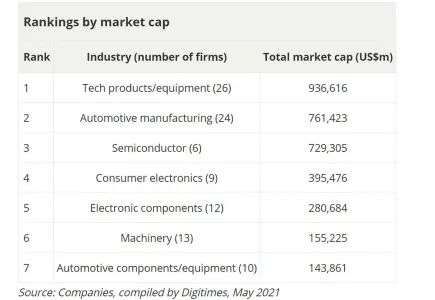

在总体收入方面,共有26家科技产品/设备制造商、24家汽车制造商、9家消费电子产品供应商、12家电子元件厂商和13家机械供应商入选。

虽然半导体行业入选厂商较少,但是就平均利润而言,半导体行业的6家公司以44.83亿美元排名第一;消费电子类厂商排名第二,其平均利润仅有20.36亿美元,不到半导体行业的一半。

▲行业平均利润排名

在入选ASC100名单中的6家半导体公司中,中国厂商占到了4家,分别是台积电、联发科、日月光和隆基股份。其余2家是日本东京电子和韩国SK海力士。

这六家半导体公司的主营业务完全不同,台积电是晶圆代工厂商、联发科是移动IC设计公司、日月光主要在封装和测试方面处于领先地位、SK海力士则专注于存储芯片、东京电子是半导体设备供应商、隆基股份则主要为太阳能行业提供硅片。

之所以这些厂商的业务较为分散,主要是因为亚洲半导体行业普遍基于专业分工模式。这也使这些公司专注于垂直领域,成为了各细分行业的领导者。

按总市值排名,6家半导体厂商的总市值排在了第三名,仅次于26家科技产品/设备制造商和24家汽车制造商的总市值,高于消费电子、电子元件、机械等行业。另外,半导体行业6家公司的平均市值也在所有行业中排名第一,台积电则是100家公司中市值最高的公司,其市值为4843亿美元。

▲行业总市值排名

事实上,市值排名也反映了市场对于半导体公司前景的认可。

在2020年中,隆基股份、联发科、台积电、东京电子、SK海力士的市值都实现了百分之十以上的增长。具体来说,隆基股份市值增长了290%、联发科为79%、台积电增长了69%、东京电子市值涨幅为61%、SK海力士为34%、日月光则增长了4.8%。

三星净利润排名第一、台积电净利率最高

从净利润方面来说,净利润最高的5家公司中,3家公司都是日本公司。日本汽车厂商丰田净利润排名第二,共盈利190.98亿美元;第四和第五名分别为索尼和本田,净利润分别为53.55亿美元和41.92亿美元。

此外,两家全球晶圆代工龙头的净利润数据都十分亮眼。2020年,三星电子净利润为221亿美元,排名第一,净利润率则是11%;台积电的净利润为175.9亿美元排名第三,但是其净利润率达到了38.7%,在100家入选公司中最高。

▲净利润前三厂商

对台积电和三星进行分析后,DigiTimes发现,台积电和三星都在研发投入、产品竞争力上具有共同点。

在2008年和2009年的金融危机期间,半导体市场也随之萧条。在竞争对手都在削减资本支出时,台积电创始人张忠谋却坚持增加研发支出。

三星电子也在2008年期间采取了类似的策略,加大了自己的研发和业务投入。

当前,台积电和三星电子对EUV(极紫外)光刻等技术的长期研发投入也得到了回报,成为了世界上唯二能够量产7nm芯片的厂商。

如今,随着芯片市场的火热,众多芯片厂商已开始了军备竞赛。三星在2020年的研发支出为186亿美元,占总收入的近10%。台积电则在研发方面花费了约37.2亿美元,占其营收的8.17%。台积电还计划在2021年加大投资力度,支出300亿美元。

联发科的研发投入占营收比例则更高。2020年,联发科研发支出为17亿美元,占营收的14.5%,同比增长28.5%。

南亚供应链走向仍需观望,新兴技术助推半导体发展

尽管东南亚、南亚供应链迎来了很好的发展机会,但是由于该地区的疫情迟迟无法得到有效控制,影响了其制造业发展。另一方面来说,该地区也缺少高素质的技术工人和工程师团队,其能否成为新的世界工厂仍有待观望。

而对于半导体厂商来说,因为远程办公、5G、人工智能等新兴技术的发展,也实现了快速增长,正成为各发达国家的关注焦点。

来源:DigiTimes

相关推荐

百大亚洲供应链公布,6家半导体公司上榜,市值均涨

苹果公布2020年供应链名单,这些中国公司首次上榜

百大越大,UP主越小

CB Insights年度AI 100全球榜单:6家中国公司入选

36氪发布“最受创业者关注创业公司TOP100”,红杉中国25家成员企业上榜

出海日报|全球供应链TOP25发布,阿里巴巴、联想上榜;Flipkart 筹得8900万美元的注资

2020年全球最值得关注的100家半导体公司:18家中国公司上榜

全球百大流量网站榜出炉:谷歌第一 百度第四(全榜)

中国公司全球化周报 | 多家中国企业入选《时代》全球百大最具影响力企业; Bukalapak获4亿美元注资

最前线|2019年的B站百大UP主,一半是新面孔

网址: 百大亚洲供应链公布,6家半导体公司上榜,市值均涨 http://m.xishuta.com/newsview45440.html