电动两轮车,没有消费升级

编者按:本文来自微信公众号“赤潮AKASHIO”(ID:AKASHIO),作者:河大弯大,36氪经授权发布。

电动自行车在中国是一个大蓝海市场。

据中国自行车协会2020年发布的数据,我国电动自行车年销量超过3000万辆,社会保有量接近3亿辆,从销售量级上来看,电动两轮车和国内四轮车是一个数量级。

同时,受疫情影响,两轮电动车成为很多人出行的选择,使得这个万亿市场进一步扩容。

除普通消费者之外,现在电动自行车已经成为快递、外卖小哥的重要生产工具。随着快递、外卖服务市场快速增长,将进一步推动电动自行车市场扩张。

京东平台数据显示,2020年5月电动自行车线上成交额增幅超过50%,618大促期间,小牛电动车、小刀电动车、爱玛电动车等销量均实现翻几倍增长。甚至有电动车品牌负责人表示,在疫情之后的第三季度,出现一车难求的状况。

这么来看,电动自行车市场并不小,但很少有人关注电动自行车市场,比起因环保、新技术和资本吹捧而频频登上头条的电动四轮车。电动两轮车的话题,除了由于市场存量越来越大而带来的零星火灾事故,甚至在媒体上有些隐形。

因为真正刚需的市场,从不需要资本故事。

1 小牛电动车陷入“高端”困境

2015 年,小牛电动车行业以颠覆者的形象出现在市场上,小牛主打高端市场,设计新颖,走智能化路线,给沉寂许久的行业带来一些新风。

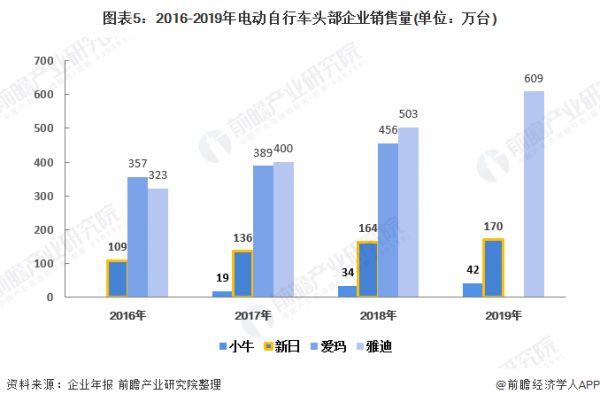

但小牛电动车的价格是传统品牌的两倍以上,经过市场验证,小牛并不受市场欢迎。据前瞻经济学人数据,2019 年小牛电动销量为 42 万辆,仅为雅迪的 1/15。[1]

实际上小牛,走高端路线碰壁之后,开始尝试下沉,大量投入资源在三四线城市开店,据 2019 年二季度财报数据,小牛开设特许经营店 1005 家。

但此时电动车市场已经高度成熟,雅迪、爱玛等品牌早已经在低线城市建立了庞大的经销体系,小牛想要下沉很难。

以爱玛为例,据爱玛提交的招股书,截至2017年末,爱玛就已经在全国 31 个省市拥有3772 家终端店铺,并大部分集中于县域市场。

小牛电动车的门店数与传统厂商还有很大差距。用某某PE机构分析师王迪的话表示, “新品牌电动车下沉很难打进去,有点像鸡跟蛋的关系,要想让经销商代理你的产品,首先要有销量;而要有销量的前提,有经销商代理你的产品。”

从销量来看, 2019年上半年小牛的销量增长中,有很大一部分是来自海外市场,其主要来自欧洲市场。对于小牛来说,进入欧洲似乎都比进入国内三四线城市容易得多。

但电动自行车出海也面临诸多困难,高昂的运费不说,关税才是致命的。比如欧盟2019年临时将中国电动自行车的关税,增加至37%;东南亚国家更是如此,泰国、越南及菲律宾的进口关税分别高达50%、45%及30%;而印度的本土保护主义,基本隔绝了中国的厂商进入。最近虽然关税有所缓和,但关税还是偏高。

国内没有市场,出口关税较高,是小牛走高端化路线遇到的困难,也是国内其他高端电动车品牌普遍遇到的困难。

反观雅迪和爱玛等电动车品牌,主打性价比,从没有推出过一款高端商品,从不追求智能化、高端化,却大受市场欢迎。

电动自行车市场为什么不需要高端商品?

2 大城市交通跳过电动自行车环节

先看看中国交通工具的演变和历史。

20世纪70年代,自行车是我国居民出行的主要交通工具,甚至我国被外媒称作是”自行车王国”,也许现在很多70后、80后都还有坐在父母自行车后座上的记忆。

图片来自纪录片:《自行车王国》

按照正常的发展预测,大城市在发展过程中应该会发生一波由电动自行车替代人力自行车的过程,但这个现象并没有在中国大城市出现。

随后几年中国经济快速发展,北京、上海、深圳等大城市城区迅速扩张,出行交通距离越来越远,自行车已经不能满足市民对出行的需求。

相同时间点,1970年前后地铁在各大城市开始普及,城市交通不断完善,公交车和地铁,足够便利和安全,满足了大多数市民对出行的需求,自行车和电动自行车逐渐失宠。

到21世纪初,在大城市街道上小汽车越来越多了,但回看这个过程,并没有出现"电动自行车车队”这样的景观,也许是因为市们关心交通安全,又有资金支付能力,直接跳过了电动自行车阶段,购买家庭小汽车。

但四五线小城市不一样。在县乡镇场景中,大多数都是低收入人群,也没有经济能力购买小汽车,出行也没有地铁公交等长距离公共交通工具,当地出行路程往往都在30分钟以内,这就使得电动自行车车成为他们最具性价比的交通工具。

电动自行车市场替代自行车市场这一现象在下沉市场发生了。

如果你去过四五线城市,你可能会观察到,在高速路两旁的广告牌上,在城镇路边的墙体上,到处的是电动自行车的广告。

如果你在四五线城市生活过,也许还有印象,当上下班高峰时,红绿灯十字路口,到处都是电动车大军;在商场附近的停车场,摆满各种各样的电动自行车,如果你不小心碰到,电动车就会发出刺耳的警报声,而很多时候这种警报声在耳边此起彼伏,络绎不绝。

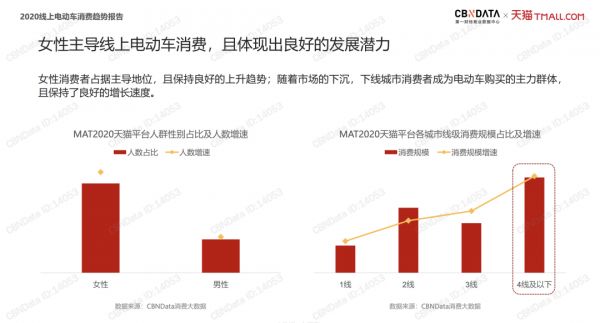

据天猫2020年发布的电动车消费趋势报告,四线及以下城市女性消费者成为电动车购买的主力群体, 并且保持了良好的增长速度。[2]

据国家统计局统计,截至2018年末,农村居民家庭平均每百户拥有74.8辆电动自行车,电动自行车在下沉城市发展的红红火火。[3]

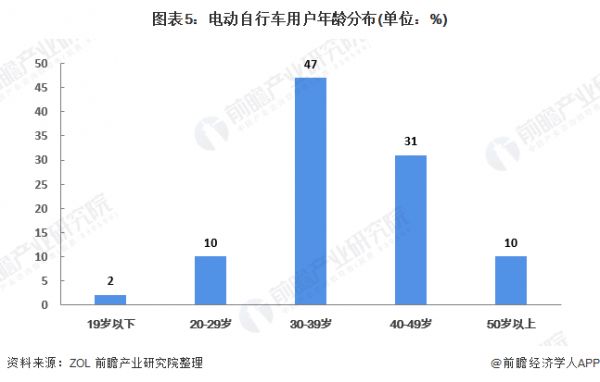

在年龄分布上,电动自行车受众以30-39岁人群为主,占比高达47%;40-49岁年龄层用户紧随其后,占比超过30%,可见目前电动车的用户主要是70后和80后人群,90后和00后人群占比很低。[4]

对于四五线城市,中老年用户来说,电动车并不需要高端化智能化。

他们选购电动车的注意力主要围绕在,性价比、安全、便捷、价格等方面,某些电动车品牌宣传的智能定位、定速巡航、智能开锁,智能省电、以及动能回收等智能功能,或许还不如一句“结实耐用”、“价格便宜"来的诱人。

其次,电动两轮车的产品形态似乎就决定了,这一市场里绝无可能做出品牌溢价。

电动两轮车本身是一件廉价的商品,并不像汽车那样,除了自身实用性之外,带有“奢侈品”属性。高端汽车品牌除了舒适度、体验感,还象征着车主的身份阶 级和品味,这给汽车品牌高端化和品牌价值,带来了很大的增长空间。

电动两轮车并没有这项属性,再好的电动两轮车也只是一种简易代步工具,再有钱的人也不会拿几十万买一辆豪华电动自行车,因为它没有充当社交货币的可能。如果有人非要买一辆昂贵的电动自行车来彰显身份,可能外界对他的评论除了有钱之外,还有“傻”。

电动自行车没有充当社交货币的价值,自然市场也不需要高端的电动车自行车商品。这让电动自行车市场更加务实,同时竞争也更加激烈。

3 电动自行车市场竞争激烈,卖一辆电动车仅赚68元

不需要高端商品,也不需要研发的电动车行业,现实的状况是,谁制造的电动车结实耐用,价格便宜,谁更受市场欢迎。这样的状况导致,进入电动自行车行业,并不需要拥有核心技术,门槛很低。

简单来说,电动两轮车主要由电机、电池和刹车制动三大部件组成,这些配件在国内有很多企业生产。任何小企业或个人都能从市场上购买到配件,轻松成完一部电动自行车的组装。

其实国内很多电动车生产商都是“组装厂”模式,其中还包含一些知名大牌厂商。比如爱玛电动车,使用的电机是德国博世或国产金宇;其他大部分电动车品牌使用的电机是八方生产的。

雅迪使用的铅酸电池主要来自天能和超威,爱玛使用的锂电池来自星恒,小牛电主打高端电动车,使用的电池来自松下和LG。

由于电动自行车行业,进入门槛低,竞争非常激烈。在拼多多上,有很多你没有听说过的小厂杂牌电动车,外观设计跟大牌电动车们相似,但价格比大牌电动车要便宜得多,销售量远远超过大牌电动车,并且评价都不错。

据未来智库资料显示,电动自行车行业玩家众多,集中度很低,截止2019年,国内有生产许可证的电动两轮车企业多达700余家,销售量前5名的品牌(雅迪、爱玛、台铃、新日和绿源)占有市场份额42%,剩下58%的市场份额被其他小品牌占有。[5]

以雅迪电动车为例,据2019年财报数据显示,营收119.68亿,净利润4.35%, 如果按每辆车1500元计算,那么平均每销售出去一辆电动车的利润只有68元。

当然,电动自行车行业并没有那么悲观,好消息是,随着新国标的实施和外卖行业的迅速崛起,电动车自行车市场将得到进一步增长和扩张,但同时这些外在环境变化,也在加剧电动车行业向低端化趋势发展。

4 高端消失,快消品化趋势渐现

高端之路没有走通,并不意味着电动自行车市场完全没有变化。事实上,由于新国标、快递外卖和共享电单车衍生市场的崛起,电动自行车的“设计寿命”在变短,资产属性进一步下跌,向消费品、消耗品方向变化。

从2019年起,新国标将整车重量超过55千克,时速超过25公里/小时的电动车都定义为机动车,需要上牌照接受监交通管,驾驶人员需要考取驾照。

这么严格的限制,覆盖了路面上绝大多数的两轮电动车。

但真正受影响的是一二城市电动车市场和大品牌电动车企业,因为他们最容易也最先受到管治,而那些在低线城市和小厂杂牌企业,由于新国标难实施或执行不严,游走在灰色地带,反而能享受到下沉市场红利。

毕竟这样的事情在已经发生过一次,2016年“禁摩令”出台后,首先在一二线城市实施,当时深圳仅初期的10天就查扣电动车17975辆、拘留874人,还引起了社会广泛谈论。

而在一些小城市,至今“禁摩令”也尚未展开。很多时候像“禁摩令”这样的政策执行,就是一场驾驶员、交通监管部门的博弈的过程,涉及人数越多,越难落实。

电动车新国标的出台,将电动自行车的重量限制在55KG以下,逼迫大品牌电动车企业使用重量更轻,但价格更贵的锂电池,让电动车成本急剧上升,实际上抑制了大品牌电动车市场。

而小品牌电动车厂商,或偏远小城市,并没有人监管你用铅酸电池还是锂电池,这进一步加强电动车产业朝着低端化,低线城市发展。

当然,目前新国标并没有严格实施,在一二线大城还能经常看到不符合新国标规定的电动车在路上飞驰,但监管正在慢慢落地。

好在,近年来外卖市场迅速崛起,给电动自行车企业带来新的希望和增长。

据方正证券研究所数据,2019年我国外卖用户数达到4.2亿人,即时配送人员超800万人,由于城市受“禁摩令”的影响,配送主要靠电动车来完成,巨大的业务需求量将推动电动摩托车销量实现快速增长。

据测算,专职外卖人员每日行驶120-150km,每日充电2至3次,在这种频次下,电动两轮车及电池使用寿命缩短。也就是说电动车在配送行业,并不再是耐用品,而是“快消品”。

经统计得知,正常配送员,一年内需要置换电池,两年内需要置换整车,5年内换车数量是普通车主的6-7倍,这将持续给电动车行业销售带来增长。

在文章《困在系统里的外卖员》中,一个被采访对象表示,多数外卖配送人员的电动车来自二手渠道或从配送组织站点租赁获得。

尽管缺乏系统数据支撑,但共享电单车也是一个值得关注的业态,在一些更低线市场,共享电单车发挥了共享单车在城市中的作用。成为了连接村与村、镇与镇之间“最后十几公里”的工具。村镇之间的日常往来,不需要再向同村“富裕居民”借用摩托车或农用三轮。

电动车市场仍在快速扩张增长,但电动车市场越来越不需要高端产品,这可能才是这个刚需市场日趋隐形的原因。

参考文献

[1] 韦婷. 2020年中国电动自行车行业市场规模及竞争格局分析 电动车智能化为趋势.[R].前瞻产业研究院.2020-06-28[2] 线上电动车 消费趋势报告[R] .第一财经商业数据中心 x 天猫.2020-07-22[3] 田祝.从自行车大国到电动车大国.[N].澎湃新闻.2021-03-04[4] 2020年中国电动自行车行业发展现状及趋势分析 集群化、规模化、科技化方向发展.[R]前瞻产业研究院.2020-08-12[5] 电动自行车行业深度研究与投资策略报告.[R].未来智库.2020-07-23

相关推荐

电动两轮车,没有消费升级

与钱江、哈啰、宁德时代合作,「摩灵电动」想要在千亿电动两轮车市场分一块蛋糕

两轮电动车上的竞争:技术竞逐、需求暴增

36氪新风向|每年三千万辆销量的电动车市场,能长出“两轮版Tesla” 吗?

摩拜硬件团队再创业,「洪记两轮」瞄准共享电动两轮车市场

最前线 | 小牛电动发布和升级10款产品,以年销量600万台为战略目标

两轮电动车上演“智能”大战

特斯拉将来或进军两轮电动车市场?怕是争不过这些先发对手

没有了李一男光环的小牛电动,活得好吗?

滴滴发内部员工信:宣布整合升级成立两轮车事业部

网址: 电动两轮车,没有消费升级 http://m.xishuta.com/newsview44492.html