美团优选如何再造未来?

编者按:本文来自微信公众号“财经琦观”(ID:cjqiguan),作者:贾琦,36氪经授权发布。

“美团优选、美团买菜的生鲜零售业务是一场必须要打赢的战,定位为全公司的‘一级战略’。”

去年10月,美团CEO王兴在内部会议中定下调子。

随后,整个集团轰轰烈烈地冲进了“社区团购”这一风口。

新业务带来的营销成本压力迅速反应在财报上,当季度,好不容易盈利的美团再一次由盈转亏。

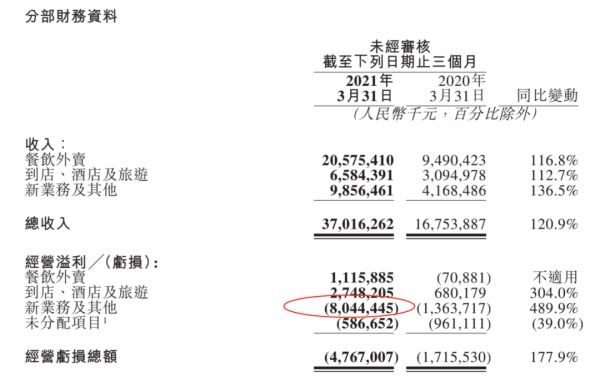

5月28日,美团又一次发布了一份亏损的财报,财报显示,2021年Q1季度,美团经营亏损为48亿,在Non-GAAP下经调整净亏损也达到了38.92亿元,大幅超出了分析师预期。

财报中美团坦言道,加大对社区电商等新业务的投入,可能会对美团的整体财务业绩造成重大负面影响。美团在社区电商业务的扩张,可能会导致未来几个季度持续出现经营亏损的状况。

具体来看,新业务单季亏损高达80亿,亏损率高达81.6%,其中大部分亏损都来自社区团购业务美团优选。

创业九年,2019年美团才首次盈利,投资者刚松一口气就迎面撞上了疫情。

随着疫情的有效控制,美团再一次恢复盈利,紧接着又“不设上限”地冲进了社区团购的泥潭里。

据《商业观察家》报道,美团对团购业务做出的2021年预算是:计划亏270亿元。

在2020年报发布后的电话会议上,王兴再次强调:“社区团购业务是五年或十年才有一次的优质机会”。

在“一级战略”和“十年机遇”的定位下,社区团购某种程度上承担着“再造一个美团”的历史重任。

可是,在如此浩大且看不到头的烧钱力度面前,我们必须再重新审慎地考虑:

1、社区团购的核心竞争力是什么?

2、社区团购赛道的竞争格局是否会在短期内结束?

3、烧钱换来的流量,在该赛道中究竟扮演了怎样的角色?

01 进不去的超一线

“不要再用美团优选了。”

四月初,北京市朝阳区的一位团长在团购群里留下了这样一句话。

不久后,他便关停了这一团点。

随着美团优选在全国范围内的跑马圈地,一线城市成了其准备攻克的最后一站。

但是,一线城市的若干特征,使得这一进程并不顺利。

以北京为例,据《豹变》报道,早在2020年12月,美团优选就开始在北京做准备,然而在朝阳区、大兴区等多个区域,美团优选反复出现送货延迟、缺货等各项问题,并持续数月。

表面来看,这是因为推广时过于依赖下沉市场中形成的经验。

在紧迫的竞争态势面前,美团优选甚至来不及做任何区域划分,就将业务员洒向了巨大的北京。

因为不熟悉地形,业务员全部跑向临街的小超市,结果导致注册团点重复。

同时,与下沉市场不同,北京人口密度更高,小区面积也相对更大,在实际运行中,临街小超市并不是最佳选择,反而小区内的小店或者一楼住户,更能触及用户和方便提货。

另一边,美团优选在北京开出的薪资水平与二线城市差异并不大(销售岗4450元底薪,加上有效团160元左右的绩效)。

月收入万元左右的预期,并没有像低线城市那样引来高涨的应聘热情。

此外,由于北京五环内的限行政策,社区团购以往依赖的厢货车并不能顺利使用,这就又带来了物流效率的下降和相关司机及车辆的更换成本。

如此种种,均使得美团优选的“一线之路”走得十分艰难。

以上原因还可以说是运营经验不足,推广节奏过快导致的。

随着时间的推移,我们有理由相信这些问题都会逐渐得到相应的解决。

但某些更深层次的要素,则会在根本上对美团优选的“一线落地”造成阻碍。

据《中国储运》杂志报道,在美团内部,主打一线城市的美团买菜与主打下沉市场的美团优选之间开始变得紧张。

随着美团优选杀入北上广等一线城市,两个买菜应用在供应链资源的分配,以及用户资源的争夺上“迎面相撞”,使得美团集团内部的矛盾加剧,内耗严重。

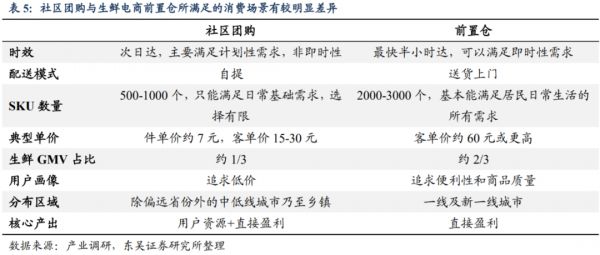

在模式上,美团买菜采用的是资金投入更重的前置仓模式,优点是“效率更高,1小时内送达”,缺点是前期投入过重,盈利更难。

而美团优选则采用“团长模式”,且“次日送达”。

由于一线城市讲究效率,互联网渗透率极高,在政策监管出现之前,大批的超一线居民已经被美团买菜、每日优鲜、叮咚买菜的“1小时送达”教育过。

在这样的消费市场背景下,“次日自提”的美团优选,确实很难引起用户的兴致。

毕竟,由奢入俭难。

02 论持久战

3月以来,社区团购市场出现了明显的订单疲软态势,而这一趋势并未体现在美团此次的Q1财报当中。

许多区域市场的供应商都在抱怨订单量的大幅下降,一些区域供应商称,订单环比降幅甚至达到了7成。

短期来看,这与春节返乡有一定的关联。

由于社区团购主要做下沉市场,春节期间的人口返乡,推高了社区团购的销售额。

但节后,随着这批劳动人口返回一线城市,由于一线城市的特殊业态,使得美团优选等平台丢失了这一市场。

除了短期因素,大环境的变化更有必要认真审视。

首先,随着政策的不断敲打,直接面向消费者的“低价补贴”利刃被强制收鞘。

整个赛道从热火朝天的盛况,开始转向常规化,阵地战。

在这样的大背景下,倘若平台依然执拗地想在短期内加快获客速度,那就只能通过提升团长待遇、增加销售团队、提高激励力度等间接投入的方式,来达成增长目标。

相比于直接补贴用户,这种选择其实是“烧钱”效率的下降。

此前,在各家平台纷纷宣称要高举高打之际,供应商,渠道商,以及新晋的投机分子也都在这样的热潮里摩拳擦掌,想要狠狠地捞一笔。

比如,在村镇市场中,不少平台都发现了团长存在“薅羊毛、套补贴”的行为。

据媒体报道,春节期间有的团长“一天就能多赚1、2000元,一些时候一天能多赚4、5000元,人性难测”。

随着平台调整了团长政策后,这一部分虚假水分也得到了回落。

另一方面,消费者开始对社区团购的新鲜感有所下降。与之相随的,还有供应商乃至媒体对该赛道的热情“退烧”。

以往我们熟悉的“烧钱催熟市场”的现象,并没有出现。

在传统竞争路线中,互联网公司更倾向于快速决出胜负。

成功培育并坐稳市场后,然后再慢慢地精耕细作。

但眼下的情况却完全反了过来。

所谓的新鲜感退却,其实是市场正在回归到类似于传统领域的“缓慢生长”。

一方面是巨大的蓝海增量,另一方面则是急速降温的竞争压力。

在这样的竞争态势下,速胜和速败都同样不再可能,而精耕细作的能力则成了长期竞争的关键胜负手。

此外,随着补贴的下滑,各类平台也都清楚地看到了,社区团购消费者忠诚度难养。

在消费渠道选择多样的情况下,补贴一停,新增的订单量立马就转向了别处。

关于美团的此次财报,资本市场感到最为振奋的消息就是其在消费者用户端的数量增长。

但巨额的亏损令人不由得感到担心:

这一部分增长用户能持续多久?

该类用户是否真的具有足够的产品黏性?

这些问题,仍需要时间来进一步观察。

03 流量不是最高原则

眼下,投资者们应警惕流量价值的过度神话。

拼多多在阿里腹地迅速崛起的事实,已经向世人证明过一次:

电商行业中,你过去有多少用户并不构成真正意义上的护城河。相比之下,性价比(便宜)才是实打实的核心竞争力。

在绝对的低价面前,用户具有极高的流动性。

这一经验,在社区团购领域也将同样奏效。

在持久战的前提下,短期的用户数量并不能说明问题。

长远来看,平台的成本控制,运营效率,以及供应链管控能力,才是最终的关键胜负手。

许多年前,一位前辈告诉我:

传统的互联网企业只有两个核心竞争力,规模效应和垄断地位。

前者需要巨量的资本投入,后者则依赖互联网作为新兴行业的监管空缺。一切原因的高估值都是建立在这两个点上的。

而如今,这两个点都发生了巨大变化。

关于垄断的监管问题自不必说。另一边,资本的力量也不像以前那样能量巨大。

在过往的互联网经验中,每一个历史级风口的出现,都会伴随着一阵狂风骤雨般的补贴激战。而消费者也随之展开一段热情洋溢地“薅羊毛运动”。

随着消费习惯的形成,企业背后的资本力量便会促进相关企业进行和谈,通过合并或收购的方式,强行使得该赛道趋于常规化。

然而,在社区团购这条赛道上,无论是美团还是拼多多乃至京东,每一家企业背后都有着源源不断的主营业务可以输血。

在以“烧钱”为主要方式的资源竞争维度下,其实每一家都有着不下牌桌的底气。

与此同时,由于社区团购所具备的“高粘性、高复购”的产品特性,使得每一家企业都不会轻易放弃这一战略高地。

只是战场的具体推演,有人想明白了,有的人还没有。

互联网早期,思科CEO钱伯斯关于该行业的竞争有一句名言:“在互联网经济下,大公司不一定会打败小公司,但快鱼一定吃掉慢鱼。”

回头去看,“快鱼吃慢鱼”的前提有两个:

行业普遍处于“从0到1”的阶段,相关领域一片荒芜,消费端极度饥渴;

相关企业均处于创业草莽期,除了速度,彼此间很难有其他特性差异;

再来看社区团购,准确来说,它属于电商维度中生鲜品类下的其中一种模式创新——可以说行业已经深入挖掘到了极为“毛细血管”的地方。

因此,随着互联网行业进入成熟期,“快”已经不再是至高标准,取而代之的,是针对于细分领域的“精”。

进入 2021 年,不管是平台、品牌还是消费者,都越来越重视供应链能力在商品、履约、购物体验上的重要作用。

在线上流量红利见顶以及线下消费需求仍在缓慢恢复的大趋势下,包括社区团购在内的电商平台,核心竞争力应当是来自线上流量和线下供应链的结合。

那么在资金投入上,与供应链能力,技术和物流基础设施等可以直接降低交易成本的核心领域相比,可以直接换来用户的短期激励,并不是一个最优的投入方向。

对参与这场角逐的公司来说,“有没有钱花”从来都不是问题。

终局来看,“把钱花到哪里”,才是彼此间分出胜负的关键要素。

2021年Q1季度,美团以新业务80亿的单季亏损,换来了令资本市场感到满意的用户涨幅。

这背后,除了烧钱力度令人瞠目之外,机会成本的流失则更让人感到担忧。

同样的时间周期和资金成本下,美团原本可以在仓储、供应链、生鲜上游等战略高地换取更大的优势。

但美团选择了用户增长。

短期来看,美团优选貌似是走了捷径。

但在持久战的视角下,美团很可能是在走一条弯路。

相关推荐

美团优选如何再造未来?

美团优选如何了?

美团优选正在加速“千城计划”

独家 | 美团优选「全家桶」来袭,打造团购生态

36氪独家|美团优选2021年目标2000亿GMV,橙心优选估值已达50亿美金

独家丨美团优选架构人事大调整,社区团购升为一级战略

兴盛优选和十荟团,卖还是不卖?

最前线丨美团针对下沉市场推出“美团优选”,小象更名为买菜事业部

美团成立优选事业部入局社区团购 小象更名买菜事业部

冲刺千城计划,美团优选大调整:云集原CMO加盟,合并小黄卡业务

网址: 美团优选如何再造未来? http://m.xishuta.com/newsview44349.html