物流行业已成红海,京东物流如何突围?

编者按:本文来自微信公众号“陆玖财经”(ID:liujiucaijing69),作者:周游,36氪经授权发布。

物流业务竞争仍然激烈,整个行业盈利不易。前有猛虎,后有追兵,京东物流到底有没有“烧出核心竞争力”?它靠什么来获得资本市场认可?

京东物流,诞生之初,就被认为是一家要不计投入打造竞争力的企业。

“为用户体验烧钱,我觉得值得。因为烧钱一定要烧出核心竞争力,任何一家公司,只要烧出核心竞争力,就可以成功。”2016年的刘强东,面对京东物流亏损的网络传闻时豪气干云。

进度条继续往后滚动,2020年的京东物流终于实质性盈利,扣非后净盈利超过17亿元,并将在今天上午正式登陆港股。

但就目前情况而言,物流业务竞争仍然激烈,体量最大的顺丰今年一季度净亏损11.55亿,可见行业盈利不易;同样重供应链的菜鸟网络虎视眈眈,2021财年收入372.58亿元,相比去年同期增长68%。前有猛虎,后有追兵,京东物流到底有没有“烧出核心竞争力”?它靠什么来获得资本市场认可?

业绩:一步步解决盈利隐忧

对于一个企业,外界关心的问题无外乎能不能赚钱,怎么赚钱。毫无疑问,自我造血的能力如何将会影响市场对京东物流的判断,陆玖财经梳理了京东物流招股书中的几个数据,或许能解答以上疑惑。

京东物流招股书显示,2018至2020年,京东物流营收连年增长,2020年相比2018年几乎翻倍,营收增长率也一路走高。2021年一季度的最新数据显示,京东物流收入达到224亿,同比增长64.1%,继续保持高速增长,这有力地证明了京东物流商业模式具备可持续发展价值,在市面上的竞争力不容小觑。

(京东物流总营收)

京东物流背靠京东集团,京东电商是它的底牌,在此基础上如何打开局面,则是扩大营收需要解决的第一个问题。2017年起,京东物流决定独立于京东集团运营,开始对外承接业务。招股文件中披露,2020年,京东物流企业客户数超过19万,外部客户收入占比不断提升。从2018年的29.9%、2019年的38.4%增长至2020年的46.6%,2020年外部客户收入增速近79%,近半的开放收入占比体现了京东物流足以自负盈亏的健康业绩结构,也证明市场的高度认可与信任。

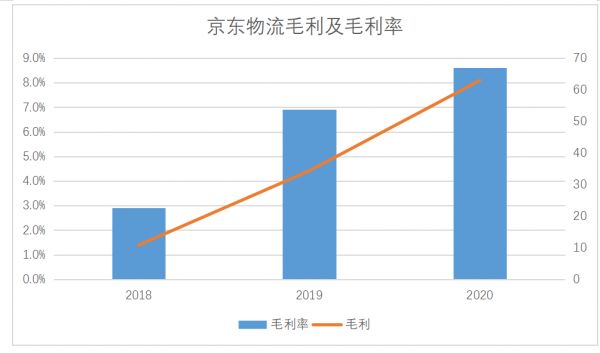

此外,京东物流的毛利率和经调整净利润率在不断提升,这两个指标体现着变现空间。从2018年仅10.8亿元毛利润和几乎无钱可赚的2.9%毛利率,到2020年62.9亿元毛利润和8.6%的毛利率,京东物流正在逐步解决盈利忧虑。

(京东物流毛利及毛利率)

竞争:战略目标不尽相同

电商发展过程中,物流体系小、散、乱是制约发展的痛点和难点之一。京东物流在招股书中指出,市场上现存的众多物流企业服务水平参差不齐,这正为自我定位为“供应链解决方案及物流服务商”的京东物流带来了巨大机遇。

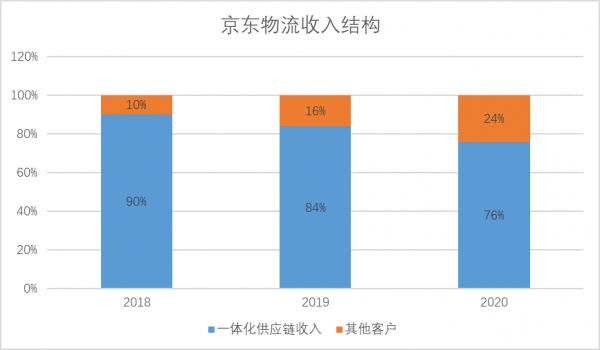

招股书数据显示,京东物流的一体化供应链客户贡献收入始终高于70%,每名外部一体化供应链客户平均收入也由2018年的人民币234,057元增至2019年的人民币279,401元,并进一步增至2020年的人民币312,617元。

(京东物流收入结构)

有资料可考证的三年来,京东物流在技术方面的投入已超过53亿,到2020年底,京东物流已经拥有及正在申请的技术专利和计算机软件版权超过4400项,其中与自动化和无人技术相关的超过2500项。

订单兔CEO连杰告诉陆玖财经,流通成本越高,可供交付的货物就越少,因为普通商品的成交价无法有效分担运输途中的成本压力。而在实践中,虽然高SKU能在一定程度上覆盖流通成本,但这中间产生的管理和仓配问题是新的难点。京东物流能够协助京东集团,通过1000多个仓库把自营的数百万个SKU的库存周转天数降低至31.2天、实现“211限时达”,打造了全球物流科技创新的最佳案例。

京东物流成立至今,始终坚持耕耘科研护城河的决心值得敬佩。著名经济学家、清华大学中国与世界经济研究中心主任李稻葵认为,京东物流与传统物流的不同在于与供应链的结合,形成了一个以消费为引擎带动生产和供应链发展的新模式。

自称“供应链基础设施服务商”的京东物流与定位“综合物流服务商”的顺丰,虽然战略有所不同,但短期内的竞争不可避免。如何稳固既有城池,树立专利壁垒,后发制人形成自己的护城河,京东物流或许还需继续思考。

发展:一体化供应链物流服务成新方向

根据灼识咨询报告,按物流支出计,中国是世界最大的物流市场。艾媒咨询分析师认为,快递物流是电商体系得以顺利运转的重要基础设施,随着未来网络零售渗透率的提升,物流将会成为电商平台竞争的关键。

在这样的大趋势下,传统快递企业被迫陷入红海价格战,但京东物流所具备的“一体化供应链物流服务”能力,让其脱颖而出,也论证出单一环节效率最优并不是企业效率最优,为企业提供技术驱动的供应链最优解才是未来的方向。

具体而言,京东物流的“快”并非来源于标准化产品和网络铺设,而是通过对商品销售和供应链的理解,合理规划仓网,分布库存,基于预测能力,把商品提前放在离消费者最近的仓库,缩短履约环节,减少搬运次数,从而实现高效履约,并通过整体供应链管理,为客户提升整体竞争力。

灼识咨询报告证实,一体化供应链物流服务是物流服务的细分市场之一,其支出约占2020年外包物流服务支出的三分之一。一体化供应链物流服务即从仓储到配送,从制造端到终端客户,一站式满足所有供应链需求的业务。对于一体化供应链,京东物流表示长期看好并将持续投入,这也正是京东物流在资本市场讲出新故事的优势所在。

数据显示,截至2021年3月31日,京东物流运营超过1000个仓库,仓储总面积超过2100万平方米,服务范围覆盖了中国几乎所有地区、城镇和人口,全球可触达超过220个国家和地区。

“重资产”的刘强东曾说,自建物流中心烧掉的钱,一年可能有上百亿,但它本身就是公司的资产,与普通互联网公司烧补贴不同,京东真正烧钱的地方很少,只是转换成了公司有价值的资产放在其他地方。布局基础设施多年,京东物流现下正是丰收时刻,物流行业资深从业者徐天(化名)认为,“如今的京东物流在仓储配送、平台能力等方面拥有的优势不是一朝一夕能够建立的,其他竞争对手短期内恐怕都难以追赶。”

陆玖评论:瞄准的对手不是顺丰

京东物流想做的不是简单的高端快递生意,它瞄准的竞争对手也不是顺丰一个企业。

从收入结构来说,京东物流绝大多数营收来自“一体化供应链客户”,招股书中也透露未来将持续、大量投入一体化供应链市场。它的优越在于一体化供应链管理能力,而不管是业务模式还是竞争优势中的哪个方面,都与着力打通收派件链条的顺丰差异极大,把两者混为一谈实属不必。

专注ToB盈利点的京东物流,这几年正逐渐剥离对京东集团基础业务的需要,外部客户占比提升即是例证。

物流行业专家杨达卿表示,用数智化推进物流业与流通业、制造业融合发展,并构建协同共生的新型供应链合作关系,是行业发展的大趋势。根据艾媒咨询《2020年中国人工智能+物流发展研究报告》,“人工智能+物流”能在智能设备、算法驱动两方面切入物流应用,以“大数据+算法”之力实现订单与运力的最优匹配。

5月25日,京东物流成为国内首批获得无人配送车车辆编码的企业,在技术落地方面又领先了一步。

广阔的舞台和现有的投入优势,给了京东物流在资本市场讲出更有想象力故事的好机会,但如何讲下去,怎么讲得好,则需要京东物流长时间的努力。

相关推荐

物流行业已成红海,京东物流如何突围?

重估京东物流

京东物流IPO:打响物流下半场战争

突围家电红海,智米想用设计来做武器

京东物流品牌形象升级为JDL 从企业物流走向物流企业

京东物流的「天花板」

京东物流难独立

京东物流:“半日达”服务已在京津冀等地覆盖近90%

京东物流难离襁褓?

最高估值2641亿港元,京东物流能攻下“物流界”半壁江山吗?

网址: 物流行业已成红海,京东物流如何突围? http://m.xishuta.com/newsview44100.html