看不见的硝烟:京东618背后的物流战争

编者按:本文来自微信公众号“远川商业评论”(ID:ycsypl),作者:余佩颖/柳采薇,编辑:姚书恒,36氪经授权发布。

不管是双十一还是618,电商购物节都变得越来越长了。

作为618的主战场,京东今年在5月20日就开了动员大会,整个618从5月24日开始一直持续到6月20日。

逐渐延长的销售周期,并不仅是为了让商家备货卖货更方便、让平台争夺更多用户,在更深层次上,其实是由物流基础设施决定的。

京东的物流服务一向以自营、快速、优质而著称,为了保持这个服务水平,京东不惜投入大量成本去拿地建仓库、不断迭代设备、雇佣快递员。资产重、周期长的运输能力建设,对京东的财报数字、商品品类都有明显的影响。

例如,京东曾经长期处于亏损状态,销售商品以消费电子、家电为主,在服装美妆的销量上始终不如竞争对手等等。

但从去年开始,情况变得不一样。京东在5月19号发布了今年一季度的财报,CEO徐雷在财报会议上说:“服装美妆销量的增速达到近三年新高。”这一方面要归功于京东跟短视频平台的合作,例如快手用户不需要跳转就能买到京东提供的商品;另一方面,则要归功于京东物流的规模效应。

长期以来,舆论很容易看到电商对物流的重要意义,却经常会忽略物流对电商的支撑作用。

作为中国电商平台自营物流的代表,京东物流披露招股书准备上市,在734亿年营收、扭亏为盈以外,更向大众进一步揭开了商流与物流的深层次联系。

本文将解答三个问题:

1. 为什么京东过去服装销售不太理想?

2. 为什么京东要入股达达和超市?

3. 京东物流跟顺丰、三通一达有何本质区别?

卖货:品类战争

虽然快递看上去都是送货,但背后大有讲究。回顾京东、甚至整个电商行业就可以发现,只有当物流能够以足够低的成本去送货的时候,才会打开更低价格的商品的销路——

2004年,京东初涉电商领域,以小型3C产品为主;

2008年,上线电视、空调、冰洗等大家电产品线,完成3C产品的全线搭建;

2010年,京东开售图书,从卖3C向全品类发展;

2011年,进军奢侈品;

2012年,刘强东微博引战苏宁,并且拓展生鲜、家居建材两大品类;

2017年,成立大服饰事业部和居家生活事业部。

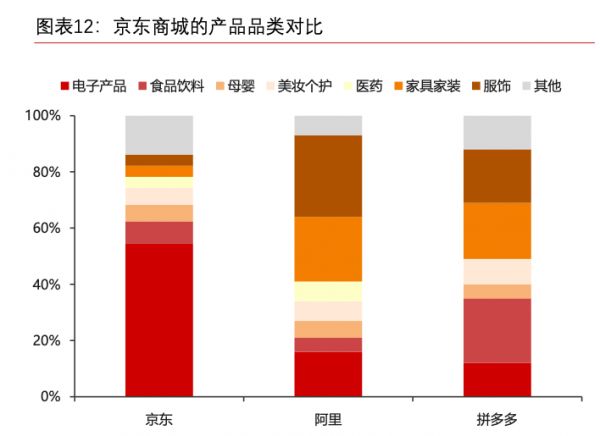

电子产品是京东商城占比最高的品类,方正证券

简单总结一下就是,跟把物流成本甩给三通一达的淘宝相比,自营物流、给几十万快递员买社保的京东,必须先卖单价高、体积小、退货率低的产品,例如手机。等后来仓储、订单密度/数量足够大,才能送单价更低、退货率更高的产品,例如服装。如果一上来就卖服装,一送一退,等于亏了两次。

在这个进程中,京东的商品品类经历了两次飞跃。一次是卖书,一次是引战苏宁卖大家电。

2010年,当刘强东决定京东商城卖书时,在公司内部的反对声浪很强。他只能说投1000万试水,要是赔光了就不做了。然后转眼京东挑起图书价格战,声称“图书部门五年不盈利”,以低价对抗当当网。

图书是个拉新好商品,具备价格低(顺手买本不心疼)、标准化程度高(哪家买都一样)、决策过程短(想买的书早记心头)等优势,极大降低了新用户尝试京东的门槛,当时在京东买书的新用户占了30%-40%。

然而,卖书是甜头在前,吃苦在后。

卖书前的京东只有几万个SKU,还能用人工拣货和补货;卖书后的京东SKU急剧膨胀,半年内就突破100万,捡货补货成了千斤重担。

早期京东图书仓的人工分拣员,但仓库越大人效越慢

相较京东擅长的3C产品,图书是一种品类极多的商品。几个固定型号的手机,就能满足绝大多数人的需求,而只有SKU达百万量级的图书平台才能基本满足口味驳杂的消费者。以当当网为例,每天销售的图书SKU超过20万种,且这20万还每天不重样[1]。

多SKU的图书,意味着需要更大的仓储空间,以及更智能化的供应链。例如补货,据调研京东的数据,1000个SKU,完成9个仓的补货,就有9000行补货单工作量。京东随即花了两年研发智能补货系统,使得每次补货可比之前提升50%的效率[2]。

在研发补货系统期间,京东还悄悄干了一件事:每年建设8-10个大仓,拥有大仓的城市从7个扩充到了40个[3]。

兵强马壮的京东,很快挑起了又一场“战争”。

2012年8月13日,刘强东突然发布一条微博。

正当大家还一头雾水的时候,第二天他就公布了答案:京东所有家电都比苏宁便宜。

如此发力大家电,一是3C业务接近天花板,二是图书市场太小,三是百货品类单价低,四是已经初步建好了家电仓。

图书物流难做在仓,但扔不坏的特性反倒送的时候方便,而家电却相反。

送家电,一要送得快:30块一本的书,今天到明天到都行,而几百几千的家电越快送到越踏实;二要送得稳:当当送书使用第三方落地配业务,送坏几本书赔起来不心疼,但家电自带的精密电子配件,经不起粗手粗脚,一旦货运发生问题,顾客通常申请退货来处理,这又会导致物流成本进一步增加。

此外,家电物流还包括产品入户后的安装与调试,操作复杂,流程不可控因素多。对家电物流而言,标准化服务尤其重要,自建物流的优势在家电品类上就此凸显。

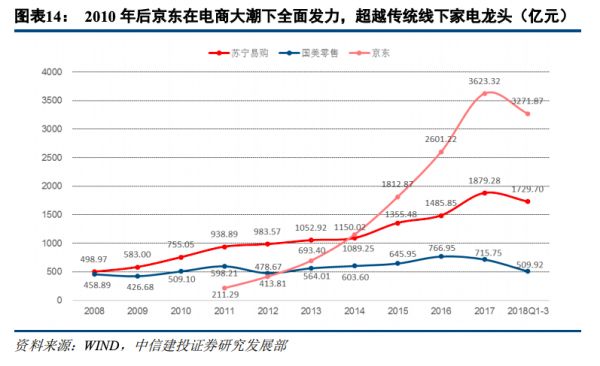

京东家电销售12年超国美、14年超苏宁,中信建投

从卖书到卖家电,品类的拓展,跟京东物流的配送体系相辅相成,也逐步塑造出了京东物流与其他快递公司的鲜明不同。

送货:速度战争

用过京东的人,对其送货“当日达”“次日达”的高效率都赞不绝口,其实,并不是京东的飞机和高铁跑的更快,而是因为京东送货很多时候并不靠飞机和高铁抢时间,走的是“以储代运”。

2020年,京东集团通过京东物流网络处理的线上零售订单总数中,约90%于下单当日或次日送达,其中超过60%的订单为211限时达。京东的时效标准是:客户在当天上午十一时前下单,当天就能收到包裹;若在前一天晚上十一时前下单,则可在下单的次日下午三时前收到包裹。

京东物流异地业务时效排名第三,广发证券

京东物流能这么快,是因为它是揽件在前,消费者订单在后;其它物流公司则是订单在前,揽件在后。

例如,消费者在京东下单后,商品在距消费者最近的仓库出库,发往全国7280个配送站中的一个,由19万京东小哥以及“亲戚”达达集团的小哥完成“最后一公里配送”。

比较一下,用户在别的平台下单,物流公司从千里之外的卖家揽件、再日夜兼程运往目标城市。而在京东下单,货物从最近的前置仓库调往配送点,再由快递员配送给用户,运送时间当然就短了。

这种在消费者下单之前,就把货物送到预计将产生大量需求的市场附近仓库“待命”的做法,叫做“以储代运”。显然,按照这个做法,京东物流的仓储面积也会远大于同行。

公开数据显示,截至2020年12月31日,京东物流运营超过900个仓库,包含京东物流管理的云仓面积在内,仓储总面积约2100万平方米。

对比之下,顺丰仓储面积仅为486万平米,仅约京东的23%。

仓储多了,车辆就少了。截至2020年末,京东物流自营运输车队拥有7500辆卡车;对比之下,顺丰拥有10万辆干线/支线运输车辆,4.3万辆末端收派车辆。

顺丰仓储面积不到京东物流的23%,但车辆总数超过京东物流的十九倍。

一般的物流公司搞“以储代运”很难,京东物流能这么做,完全是因为背靠京东商城这棵大树。

京东商城以其巨大的订单量支撑起了京东物流自建庞大仓库的底气,其他物流公司没有稳定大量的订单量支撑,也不能够对消费者的需求进行精准预测,根本不敢投建这么大的仓库。

但超重资产的“以储代运”也不是万能的,尤其是在面对同城配送和下沉市场的需求的时候。

开放:成本战争

物流是个有规模效应的生意,满仓满载和半仓半载付的是相同的地价、房租、油费、人力,显然前者赚得更多。因此,在基础设施逐步建成后,京东开始向平台上的商家提供物流服务。

首先,是向京东商城上的商户提供一体化服务。

据京东物流招股书,快消品、家电及家具和3C,这三大领域的收入占京东物流来自外部客户收入的逾70%。

其次,是入股达达,解决“最后一公里”的难题。

同城配送最后一公里的生意,达达集团创始人蒯佳祺2014年就盯上了。那年夏天,他在浦东民生路汉庭酒店租了3间经济型房,7个人一起吃住,闭关修炼7天7夜。随后达达推出了第一个服务网页,做的是匹配店家和用户的物流生意,解决的是“最后三公里”的即时配送问题。

意欲收购达达的大有人在,2016年春节前,京东负责战略投资的副总裁常斌飞赴上海来见蒯佳祺,当时达达还是个连前台都没有的不知名公司。由常斌引荐,蒯佳祺很快就面谈了刘强东,两人一拍即合,京东不仅将到家业务转给达达,还让创始团队继续创业。

截至2020年3月31日的前12个月,达达累计完成了8.22亿单,快送业务覆盖到全国2400多个县区市,更重要的是,达达有超过63.4万活跃骑手,还有近400万的众包运力。

最后,是收购超市,加大商流,填满物流的产能。

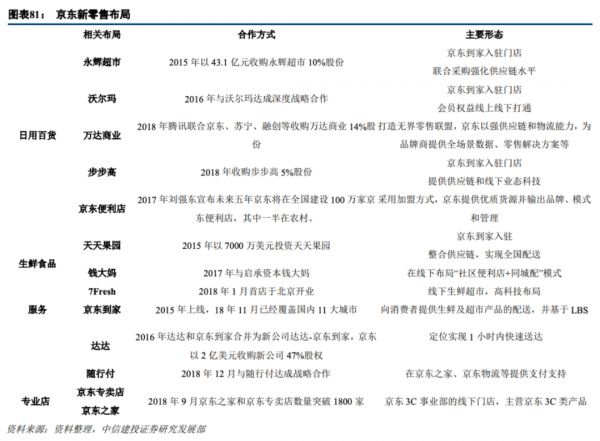

在同城配送市场,外卖商流有美团把控;个人件过于分散,难成规模;京东选择从商超切入,前后入股永辉超市、万达商业、步步高,又与沃尔玛、华润万家等达成战略合作,在同城配送的商流端占据一席。

京东同城零售的布局,中信建投证券

这样,从早期的京东商城到近年的商超卖场,京东物流拥有远距、近距、微距不同配送距离下的商流支持,最后一公里也有达达集团的运力支持。可以说,在客单价较高的物流市场,京东物流已经有完备的武器库。

尾声

2011年,刘强东在一段电视采访中提及与当当网的竞争,“我觉得国庆俞渝夫妻两个人,其他方面战略战术都非常好,我认为就是他的物流投资晚了一点。”

当当网从卖书向全品类拓展,京东从卖3C也向全品类拓展,图书与电子产品的差异,不仅让没有动力自建物流的当当网在后来卖家电时吃了亏,还从一开始就决定了京东得走自建物流的路。

不仅是送得快,损耗少,自建物流还能支持“货到付款”。京东开始做物流的2007年,消费者对电商信任不比如今,那时在网上销售高客单价的商品,用户并不愿意在线付款。提供货到付款,销售额就能高个两到三倍。京东那个阶段的货到付款比例超过80%,相比没有自建配送的公司,这就是绝对的用户体验竞争优势[5]。

这可能是卖3C起家的幸运,但更是掌舵者的远见。

然而,社会对物流的需求永远不会停息,高成本、高单价的京东物流,如何进一步下沉到配送密度和客单价更低的城市,将是未来必将发生的又一场物流战争。

参考资料:

[1] 退市的当当明年或物流开放,和京东物流开放区别在这里,现代物流报

[2] 京东智能补货:以技术创新驱动业务高速发展

[3] 创京东,李志刚

[4] 深扒京东物流的家底儿,虎嗅

[5] 访谈京东物流创始人李元海,2007年自建物流也是迫不得已,东哥解读电商

相关推荐

看不见的硝烟:京东618背后的物流战争

京东物流618战报:非京东平台业务收入增幅超120%

京东618前 从西域飘来的薰衣草香

618“回血之战”,京东全渠道的新阵地

京东物流IPO:打响物流下半场战争

618:三个男人的首场厮杀

猫狗拼,抖快博,618还是从前的618吗?

没有刘强东的“618”

京东618简史:08年以“秒杀”形式登台,15年淘宝都开始参与了

电商混战618:数字狂欢背后,或现“水逆”隐忧

网址: 看不见的硝烟:京东618背后的物流战争 http://m.xishuta.com/newsview44096.html