白马股动荡,隆基没有“雷”

编者按:本文来自微信公众号“资本侦探”(ID:deep_insights),作者:周永亮,36氪经授权发布。

“碳中和”已经成为当下的热词,但完成这个目标,需要多方的协调和努力,比如我们正在经历中的第三次能源革命。

此前的二百年,煤炭、石油引发了历史上的前两次能源革命,将人类从农耕文明带入了工业文明。新能源是此次能源革命的关键,其中太阳能被认为最有可能“上位”。过去十年,全球范围内的光伏度电成本下降超过90%。目前,全球光伏发电的最低中标价已经到了1.04 美分/KWh(约合6.7分钱/度电)。

与风电、天然气、煤电等相比,光伏成本下降的降幅是最大的。在光伏产业化的浪潮中,隆基股份是最大的受益者,市值超过3500亿元,在资本市场有“光伏茅”的称号。

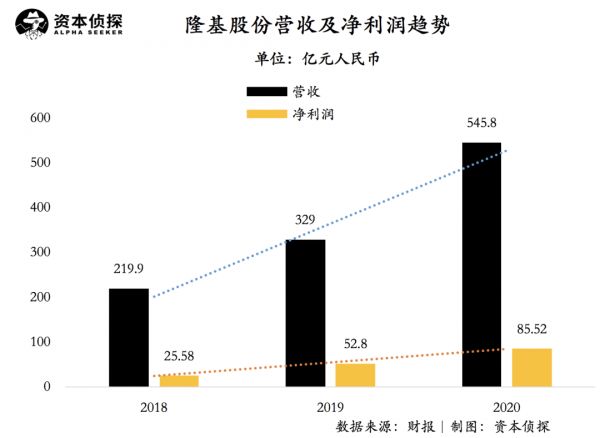

上市以来,隆基股份业绩从2011年盈利2.84亿元,增长到2019年净利润52.8亿元,年均增长44%。与此同时,隆基股份的股价在8年多时间里涨超40倍。去年年底,高瓴资本158亿拿下隆基股份6%股权,令其又一次成为市场焦点。

人红是非多。近来,隆基股份一度陷入巨亏17亿的猜测中,但从其4月20号发布的财报来看,“光伏茅”的业绩表现依然保持了“优等生”风格:

2020年,隆基股份实现营业收入545.83亿元,同比增长65.92%。归属上市公司股东的净利润为85.52亿元,同比增长61.99%。

扣非后的加权平均净资产收益率为25.93%,同比增加2.84个百分点。经营活动产生的现金流量净额为110.15亿元,同比增长35.02%。

多项指标超预期,隆基股份的财报传递一个重要信号:它依旧处于高速成长中,增长的步伐没有放缓。

稳健业绩打脸传言

隆基股份的成长是一个“后来居上”的故事。成立之初,隆基股份在行业中并不太突出。但随后,它“踩准”了技术和行业变革的节点,成长为行业龙头。

2006年,在多晶硅为主的市场环境下,隆基股份选择了单晶硅作为主方向,采用尚不成熟的金刚线切割工艺,同时布局下游组件业务。这也让它在随后多晶向单晶的演变的过程中,抢得了先机。

目前,隆基股份的业务主要包括太阳能组件及电池、硅片及硅棒、电站建设及服务、电力、以及其他。其中,隆基股份2020年的太阳能组件及电池收入为362.38亿元,占总营收的66%,同比增长140%,这是隆基股份2020年业绩增长的主要动力;另一项重要业务,硅片及硅棒的全年营收为155.15亿元,占营收的28.42%,同比增长14.85%。

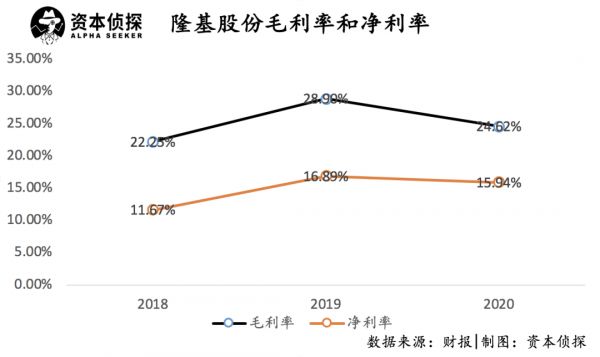

在毛利表现方面,隆基股份2020年的毛利率为24.62%,相比2019年减少4.28个百分点。细分来看,电站建设及服务毛利率为35.66%,下降幅度最大,达到9.13个百分点。不过因为这一业务营收只占总营收的2.4%,所以对总体毛利率影响不大。

真正带动整体毛利率下滑的,还是太阳能组件及电池业务,该项业务2020年的毛利率为20.53%,较2019年下降了4个百分点。这主要是2020年光伏用多晶硅、玻璃、胶膜等原材料出现了供应不足、价格大幅上涨导致。

据了解,2020年下半年起,硅料价格持续上涨,从最低5.9万元/吨上涨到年底的8.3万元/吨。目前,硅料涨势仍未停止,价格已经涨至13-14万元/吨的区间。

根据财报,2020年,隆基股份原材料占总成本的比例为74.3%,高于2019年的72.36%。不过,隆基股份的原材料成本上涨幅度并未太大,这也表明其在产业链的博弈中,依然处于优势地位。

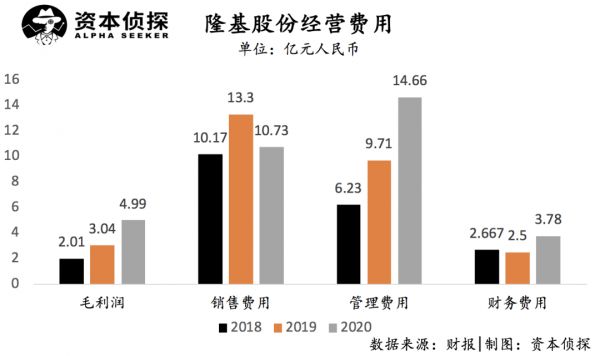

费用方面,隆基股份在2020年的销售费用为10.7亿元,同比下降19.28%,这主要是因为运费不再计入销售费用;管理费用14.65亿元,同比增长50.96%;研发费用4.99亿元,同比增长64%;财务费用3.78亿元,同比增长51%。

相比营收66%的增幅,隆基股份在费用支出方面相对“克制”,各项费用的增长主要受规模扩大、职工人数和研发人员增加所致。

产能利用率方面,隆基股份单硅晶片自有产量58.9GW,产能利用率达到94.98%;单晶组件自有产能25.12GW,产能利用率89.7%,显著高于行业平均产能利用率。

关键指标高于行业平均水平的背后,是隆基股份对供应链较强的把控力。在玻璃和硅料都处于紧平衡的状态下,为保障供应链安全,隆基股份2020年与多家供应商签订了长单采购合同,锁定了大部分需求。

在盈利能力上,隆基股份2020年归属股东的净利润为85.52亿元,净利率为15.66%,相比2019年的16.89%下滑0.95个百分点,结合其毛利率下滑4.28个百分点的情况来看,隆基股份的运营质量有所提升。

2021年2月,在一场券商电话会议上,有“行业专家”预测隆基股份一季度有可能巨亏17亿元,相关言论引发市场震动。但根据财报,2021年一季度隆基股份实现了营业收入158.5亿元,净利润25亿元。这也让此前的传言不攻自破。

光伏已“疯狂”

隆基股份的业绩保持着增长态势,其背后的光伏产业正一步步打开成长空间。

光伏如今是一条“黄金赛道”,需求已经呈现出了高度的确定性,大环境也在力促能源转型。根据中国光伏协会数据统计,2020年全球新增光伏装机量为130GW,同比增长13%,其中国内光伏装机48.2GW,同比增长60%。

但这似乎仍无法满足市场需求,高品质、低成本的单晶硅片产能依然紧张。据不完全统计,2020年,隆基股份、通威股份等一众光伏龙头企业公布的扩产项目多达40个,囊括产业链上下游各环节,累计计划投资总额高达2147.76亿元。

其中,通威股份计划发行120亿元A股可转债,募集资金拟用于硅料项目、15GW单晶拉棒切方项目;隆基股份财报显示,至2021年底,计划单晶硅片年产能达到105GW,单晶电池年产能达到38GW,单晶组件产能达到65GW……

与此同时,新玩家也在“跑步”入场。上机数控和京运通是典型的外部玩家,自2019年开始拓展单晶硅片业务,2020年大规模扩产后开始进入市场。2021年2月,上机数控发布公告称,计划投资35亿元建设年产10GW单晶硅拉晶及配套生产项目。

目前来看,行业短期内依然面临有效产能不足的问题,但等这些规划产能落地后,可能又会面临着产能过剩的问题。如何在“下半场”更好的生存下去,可能是众多玩家都要考虑的一个问题。

为了应对近期产业链各环节价格的上涨,布局垂直一体化成为行业的另一个大趋势。从切入路径上来看,隆基股份、中环股份等中上游企业向下游环节渗透;晶澳科技、天合光能等下游环节企业,则以组件环节为基础向电池、硅片、硅料上游方向扩张。

这其实是垂体一体化潮流的一次“回归”。光伏产业早期,由于电池等效率和质量的问题,组件厂一般都配有电池产能,以保证供应稳定。但随着产业生态的完善和成熟,效率和质量成为了“优先项”,专业厂商开始兴起。如今,面临着原材料价格的剧烈波动,组件厂一体化的保障供应与协同降本优势再次显现出来。

扩产能和垂直一体化都是企业针对自身增长所做的布局,而在外部,新技术、新工艺正在挑战着行业龙头的地位。PERC电池、异质结(HJT)、TOPCON、HBC、钙钛矿、薄膜太阳能等技术,都在不断向着大规模商业化演进。如何在技术变革的过程中不掉队,将是对企业操盘手的一次大考。

另外,尺寸变化或将成为影响硅片格局的变量之一。近几年,由于传统降成本的方法临近极限,很多企业将硅片尺寸作为新的突破口。目前,尺寸之争暂时停留在182mm与210mm上。其中,182mm阵营包括了隆基、晶科、晶澳等企业,210mm阵营则有保利协鑫、中环股份等13家公司。尺寸之争的结果,尚无法看清,但这将由需求端来决定,而非光伏企业。

回到行业当前的状况,如今,光伏行业的“马太效应”已经开始显现,竞争将在少数大玩家之间展开,但激烈程度也会增加。在这场长跑中,隆基股份暂时领先,但能否坚持到最后,还需经过层层考验。

相关推荐

白马股动荡,隆基没有“雷”

隆基股份:光伏帝国如何长成?

隆基股份加入战局,氢能源的机会来了?

那些年侮辱投资者智商的“白马股”,如今人人喊打

动荡的小米中国区

A股基民成熟时:闭眼,躺平,被长期主义

董明珠的权力危机:半年两位元老出局,格力进入动荡时刻

家电巨头的钱袋子:小米们垂涎,格力们害怕

京东CHO隆雨调任,拉开组织架构大调整序幕

日产的动荡

网址: 白马股动荡,隆基没有“雷” http://m.xishuta.com/newsview42128.html