从手机到汽车,华为动荡十年

编者按:本文来自微信公众号“豹变”(ID:baobiannews),作者:秦海清,36氪经授权发布。

翻阅华为过去十年的财报,在B端式微时,消费者业务接棒,此后一路看涨,撑起华为的半壁江山。遭遇美国制裁后,消费者业务一落千丈,华为寄希望于云和智能汽车系统,重新回到to B的赛道,这一次华为压对了么?

华为刚联合北汽推出电动车极狐,又在商城上线了塞力斯SF5,在智能终端to C业务遭遇制裁后,华为调头重新回到to B业务。

从B到C再回B,华为能再次登上高峰吗?

华为自1987年成立至今34年,如果依照年收入规模,大致可以划分为三个阶段——起步、起势、起飞。

起步:1987年到2002年,华为年收入从550万元增长至199亿元。

根据官方资料,华为最早的收入数据统计至1988年,为550万元,2001年增长至199亿元,这算是华为的第一个高峰,但任正非在这一年喊出“华为的冬天”。次年,华为年收入下降12.2%,这是华为迄今为止唯一一次负增长。

起势:2003年到2010年,华为年收入从221亿元增长至1825.48亿元。

2003年,华为成立手机业务部,目的是给运营商做白牌手机。据任正非讲,华为终端业务是被逼上马的,因为华为的3G系统卖不出去,没有配套手机。

到2010年,华为终端累计发货量1.2亿台,其中智能手机发货量仅300万台。这一年12月,华为高层与终端部门骨干开了一个座谈会,这次会议被称为华为手机的“遵义会议”,此后华为手机决定放弃“白牌”转做“品牌”。这一年雷军成立了小米,乔布斯发布了iPhone4,三星推出Galaxy S系列。

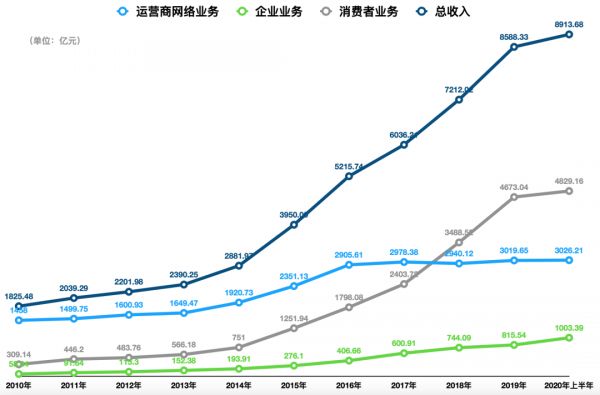

起飞:2011年到2020年,华为年收入从2039.29亿元增长至8913.68亿元。

2011年,华为调整业务架构,组建了运营商网络、企业业务、消费者业务三大事业群(BG),特别是消费者业务BG,成为华为近十年起飞最重要的原动力。如果不是美国制裁,华为2020年收入或能突破1万亿元。

原本消费者业务可以带华为飞得更高,但由于遭到美国制裁,这股动力已然熄火,2020年消费者业务收入近4830亿元,未来几年内可能不会被超越。

加之运营商网络业务增长颇显乏力,企业业务尚待破局,因此预计华为在未来几年内总收入将艰难爬坡或大概率下降。总之,华为已飞至顶峰,正在寻找重新起飞的可能。

本文从华为起飞讲起,试图呈现华为近十年来的风云变幻。

1 业务大变动

华为的起飞,从管理机构和业务架构的调整开始。

2011年,华为新一届董事会成立,孙亚芳继续担任公司董事长,任正非为副董事长兼任CEO,其他三位副董事长为郭平、徐直军和胡厚崑,这是华为首次对外公布董事会结构。

其次,华为开始实行董事会领导下的轮值CEO制度。据任正非所言,轮值CEO是华为最高级别领袖,带领华为常务董事会行使决策权,而董事长孙亚芳和创始人任正非是虚位领袖,不行使决策权,但具有否决权。

在此之前,华为的顶层设计是CEO与EMT(经营管理团队,由8名高管组成)共同领导公司,EMT具有较多的决策权,EMT主席每6个月轮换一次。

此后华为董事会多有调整,2013年新增4人,其中包括海思总裁何庭波。2017年,当了18年之久的华为董事长孙亚芳卸任,“轮值CEO”变为“轮值董事长”,权力不变,轮值人员也没变;华为CFO孟晚舟接替父亲任正非上任副董事长,任正非专心位居虚职CEO。万飚在这一年退出华为董事会,现在是“弃子”荣耀终端的董事长。

2011年华为最大的变化是业务架构调整,使得华为成为今天的华为。

华为似乎非常热衷调整业务架构,根据年报,2006年至2010年,华为每年业务架构都不尽相同,但仔细一看,所谓的“架构调整”其实只是对现有业务的重新排列组合。如此“折腾”,是华为对提升业务效率的摸索。

2011年,华为组建运营商、企业、消费者三大BG,与上一年的“电信网络”、“全球服务”、“终端”三大业务相比,看上去又是换汤不换药。

任正非称,调整业务架构是为了简化管理、提高运作效率,以及时响应前方为满足客户的需求,使各个BG的目标更加明确,“这会更有利于公司的综合成长,快速地提供服务,也有利于在这个环境不确定的时代稳定增长,保持企业活力。”

还有一个大背景是,华为2011年的收入已经非常接近全球最大的电信设备制造商爱立信,终于在2013年完成超越。

任正非可能没有意识到的是,这一次业务调整触及到华为的DNA了。

前面提到华为手机的“遵义会议”,在此之前华为终端业务的定位聚焦于运营商转售市场。也就是说,这个时期的终端业务是to B的,而且是“脏活累活苦活”,华为2008年曾有意出售部分终端业务股权。

徐直军在“遵义会议”上强调,“终端公司现在开始不能把运营商当客户看了,我们真正的客户是消费者。”言下之意是,华为终端该to C了。在此之前,华为没有做过to C业务,是一家to B基因极强的公司。消费者业务BG成立后,toC的分量越来越重。

三大BG的成立,奠定了华为业务架构的基础,此后华为又多次增加或调整业务,其中有两次变化意义非凡。

一次是2017年,华为成立“云业务单元”(Cloud BU),负责构建华为云服务的竞争力。8月,Cloud BU从二级部门升级为一次部门,级别仅次于三大BG。次年,Cloud BU改组为“Cloud&AI产品与服务”,目标是在计算和云业务上打造华为的“黑土地”。

2020年,华为云业务再次变动,整合了存储、计算及云服务相关的组织,成立了Cloud & AI BG,华为云的地位再升一级。2021年初,余承东兼任Cloud & AI BG总裁,这被认为是华为进攻云计算的一个强烈信号。然而,不到3个月后,“Cloud & AI BG”被裁撤,又变回“Cloud BU”,同时徐直军任华为云董事长,余承东任华为云CEO。

4月12日,徐直军在华为全球分析师大会上回应称,“我们成立云与计算BG的时候,希望能够把服务器、存储跟华为云协同运作,但协同运作的时候又发现一些问题,反而消耗了我们云团队的精力。所以我们现在又把服务器、存储还回去,让云BU集中精力发展云服务。”

徐直军的意思是,华为不是放弃而是为了更好发展云业务。

另一次意义非凡的业务调整,是华为在2019年成立了“智能汽车解决方案BU”,定位于“智能网联汽车的增量部件供应商”。

时下造车风头正盛,外界对华为的期待颇高,但华为董事会早在2018年的《关于应对宏观风险的相关策略的决议》中就明确“华为不造车”。

值得注意的是,2020年10月,智能汽车解决方案BU的管辖关系,从“ICT业务管理委员”会调整到“消费者业务管理委员”。同时,华为重组“消费者BG产品投资评审委员会”为“智能终端与智能汽车部件产品投资评审委员会”,由余承东担主任,为华为卖车埋下伏笔。

之所以说华为云和智能汽车解决方案业务意义非凡,是因为华为toC业务受挫后,华为又寄希望于toB了。

2 收入的重大分野

2011年以来,华为总收入之所以能够起飞,消费者业务当属头功,其收入增长趋势与总收入基本一致。

2010年,华为终端业务发货1.2亿台(其中智能手机出货仅300万台),实现销售收入309.14亿元,在总收入中占比16.9%。

2011年后,消费者业务收入在总收入中的比例越来越重,2018年首次超越运营商业务,成为华为最主要的收入来源;2019年,华为手机(含荣耀)出货量超2.4亿台,消费者业务已经占据华为总收入的54%,超过其他两大业务收入的总和。

这可以说是华为历史上比较重大的一次分野,一家to B起家的公司让to C业务占了上风。

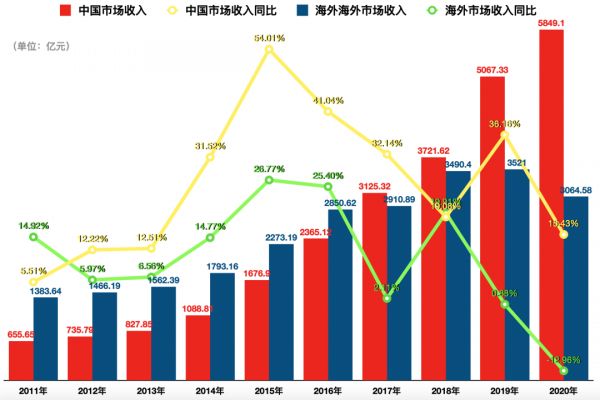

另一个重大分野是中国市场收入的崛起。2011年,华为来自中国和海外市场的收入分别为655.65亿元和1383.64亿元,分别在总收入占比32.15%和67.85%。此时华为消费者业务中最重要的智能手机,在中国和全球的市场份额还排不上名号。

转折点发生在2017年,华为中国市场收入超越了海外市场,此后差距越拉越大。IDC数据显示,华为这一年中国智能手机市场份额超越OPPO位居第一,全球市场份额则排名第三。

华为2020年8913.68亿元收入中,中国和海外市场各占比65.62%和34.38%,差不多跟十年前互换了位置。一个细节是,华为2020年报没有公布手机发货量,但按照IDC的数据,华为手机市场份额依然在中国第一,全球第三,但出货量已经明显下降。

华为依靠消费者业务起飞的好时光恐难延续,由于美国制裁造成的芯片供应短缺,消费者业务受到的影响在2020年显现出来,收入增速锐降至3.34%,十年来首次低于总收入增速。

C端业务承压,B端业务乏力。运营商业务收入增速常年“跑输大盘”,甚至2018年出现负增长;企业业务收入增速整体颇为给力,无奈盘子相对尚小,一时还挑不起大梁。

值得注意的是,华为2020年海外市场收入同比下降近13%,这是华为近十年唯一一次海外市场收入负增长。

考虑到美国持续施加压力,华为海外市场收入或仍将下探。

3 经营地位不再强势

华为近十年的收入规模起飞了,但增速在下降,这倒也符合商业规律。

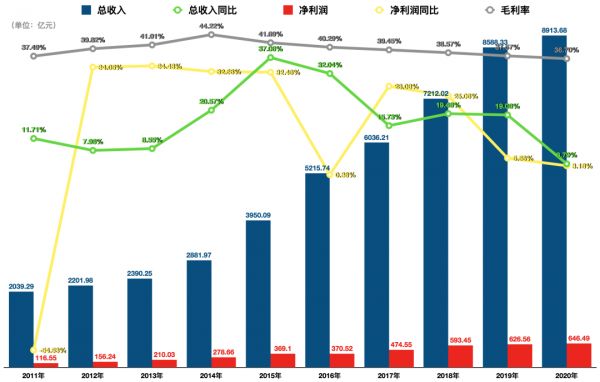

华为2020年实现收入8913.68亿元,同比增长仅3.18%,2019年同期为19.08%。如果抛开华为历史上仅有的一次负增长记录,那么2020年的增速则属最低,这就不仅仅是商业规律的作用了。根据华为高层所言,美国制裁的影响不言而喻。

消费者业务这一个增长极已经暂时倒下,如果2021年没有新的业务增长极补位,不出意外的话,华为2021年收入将吞下历史第二次负增长的苦果。

还有一个不太好的消息是,2014年起,华为的销售毛利率一直在下降,已经从高峰的44.22%降至36.7%,降幅不能说非常大,但对于收入规模庞大的华为来说,下降一个点就意味着大几百亿的毛利润没有了。

在过往的财报中,华为将毛利的下降归因为消费者业务的快速增长、在总收入中的占比不断不断上升。也就是说,华为to C业务没有to B业务的毛利率高。

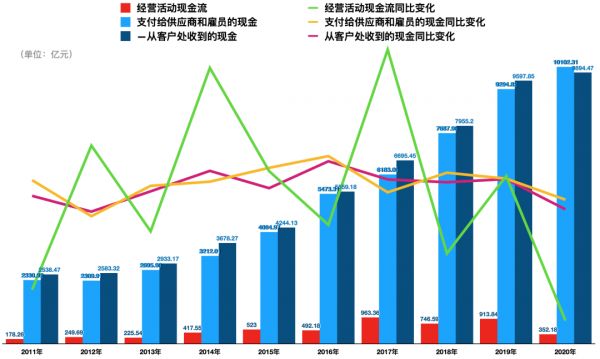

近十年来,华为的经营活动现金流起伏较大,差不多是一年增加次年就会减少,整体规模是上升的,但2020年出现了异常。

年报显示,华为2020年全年经营活动现金流为352.18亿元,2019年为913.84亿元,同比大降61.46%,降幅为近十年最大。年报中给的原因是华为在2020年持续加大对云、研发等投入,以及折旧、摊销增加等。

华为的经营活动现金流包括三部分:从客户处收到的现金、支付给供应商和雇员的现金和其他经营活动产生的现金流,前两项是影响现金流的主要因素。

2011年至2019年,华为一直是进来的钱比出去的多,但到了2020年,华为支付给供应商和雇员的现金为10102.31亿元,比从客户处收到的现金多了207.84亿元。

此外,华为2020年支付给供应商和雇员的现金同比增长为8.69%,从客户处收到的现金同比增长仅3.09%,两项指标过去6年的平均增长率分别为23.09%和21.95%。其他经营活动现金流更是下降了8.32%,表明华为2020年的经营活动明显减弱了。

考虑到华为2020年雇员费用还下降了1.35%,说明华为2020年“收到”和“支付”的现金“逆差”,主要是因为支付给供应商的比例更高了。

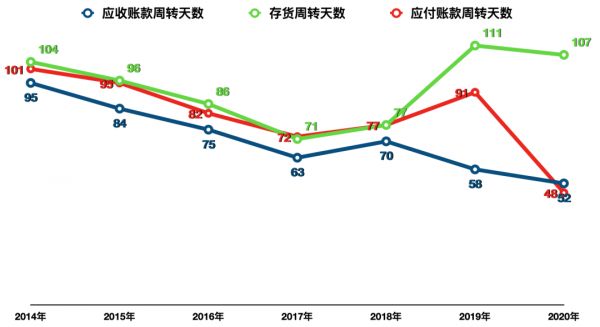

从预付账款看,2015年到2019年,华为的预付账款基本稳中缓降,但2020年同比暴涨了两倍多,这还是说明华为对供应商的话语权有所减弱。

再看应付账款周转天数,从2019年的91天突然降至48天,这是有财报数据以来的最低点。一般来说,应付账款周转天数越长越好,公司就可以更多地占用供应商的钱来办自己的事儿。华为应付账款周转天数的暴跌,再次说明华为面对供应商没有比如以前强势了。

4月12日,在华为全球分析师大会上,轮值董事长徐直军在回顾华为2020年经营业绩时称,经营活动现金流的下降符合华为的预期,原因是华为采取了“大规模的储备策略”。

此前就有报道称,在美国的禁令生效期之前,华为大举采购和囤积芯片,这一点从华为的存货数据上得到了应证。

2018年、2019年,华为的存货明显明显增加,特别是2019年,存货同比增加约75%至1653.61亿元,2020年也保持了同水平的存货量。存货中明显增加的是原材料,2018到2020年分别同比增加86.5%、65.1%和52.4%。

同时,华为2019年、2020年的存货周转天数分别为111天和107天,而2017年一度下降到71天。存货周转天数的增加,说明华为存货积压。

当然,这可能是华为采取的主动策略,因为不能一下子都存货耗尽了,毕竟向高端芯片这种原材料用一颗就少一颗。考虑到品牌的延续,华为选择慢慢“挤牙膏”。

在3月末的年报发布会上,胡厚崑回应未来芯片供应问题时称,“我们对于满足客户需要,尤其是ToB客户需要,应该没有问题。”至于C端的消费者,看来应该有问题。

依靠囤货延续品牌,华为便在供应链面前无法维持强势的地位,也就无法靠压货款等方式来减少资金支出,从而导致资金成本上涨。

4 回笼资金,加大研发

目前,没有明确的迹象表明美国会放过华为,年报反映,华为正在试图自救。

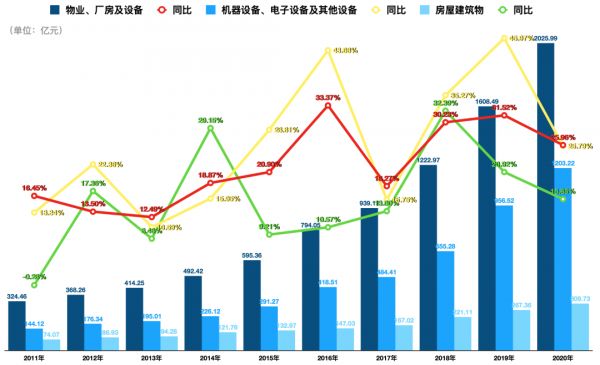

年报显示,2018年和2019年,华为投资活动使用的现金流量净额比前几年明显变大。一般而言,一家企业的投资活动包括构建固定资产,比如说修建厂房,还有对外投资等等。

2020年8月,有媒体报道称,华为启动“塔山计划”,目标是突破包括EDA设计、材料、材料的生产制造、工艺、设计、半导体制造、芯片封测等在内的各个半导体产业关键环节,实现半导体技术的全面自主可控,所以准备建设一条完全绕开美国技术的芯片生产线。

这条消息立即振奋了广大网友,纷纷表示愿意去华为搬砖。不过,华为海思相关人士回应媒体称,内部没有听说过“塔山计划”。

年报显示,华为最近三年的物业、厂房及设备的规模确实在加大,特别是其中的机器设备、电子设备及其他设备,2018年和2019年的增速分别达到了35.27%和45.97%,2020年回落至25.79%。

不管这些厂房和设备是不是用来造芯片了,至少足以说明华为的生产活动没有停滞,甚至看上去颇具生命力。

没有“塔山”,但有“南泥湾”。

2021年2月,华为在山西搞了一个煤矿创新实验室,任正非亲自出席揭牌仪式,他当时在接受媒体采访时提起“南泥湾计划”,暗示华为正在开展生产自救。

任正非说,由于华为的高端手机得不到芯片供应,销售有所下滑,但是华为不依靠手机也能存活,“比如,我们在煤炭、钢铁、音乐、智慧屏、PC机、平板……领域都可能有很大的突破。”

在3月底的年报发布会上,时任轮值董事长胡厚崑称华为继续坚持“1+8+N”的全场景策略。“1”就是手机,“8”代表平板电脑、PC、VR设备、可穿戴设备、智慧屏、智慧音频、智能音箱、车机、“N”指泛IoT设备。

4月12日,徐直军在华为全球分析师大会上透露,虽然手机收入下滑,但是华为的“+8”产业收入增长65%,未来也是华为重点去打造的业务。

没有自己的“塔山”,但华为似乎正在凑一座“塔山”。

2019年4月,华为搞了一个哈勃科技投资,据天眼查、企查查数据显示,至今两年内,哈勃累计项目32个,主要跟半导体和芯片相关。

此外,年报还透露华为这几年正在大举攒钱。

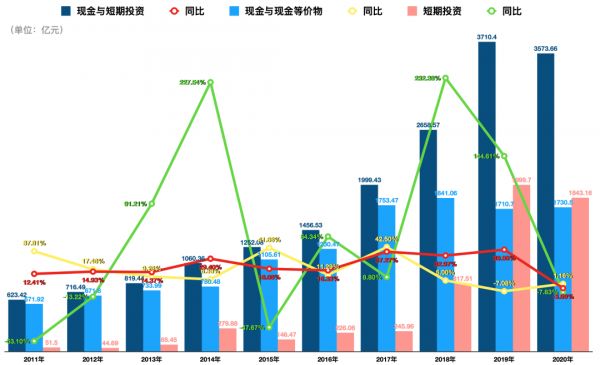

2016年末,华为现金与短期投资为1456.53亿元,到2020年末增加了2100多亿元。

华为的现金与短期投资包括现金与现金等价物、短期投资两部分,现金与短期规模的增加主要是因为短期投资疯狂上升。

2018年,短期投资同比增加232%,2019年同比又翻了一倍多,超过了现金与现金等价物的规模。截至2020年末,短期投资略微下降至1843.16亿元,现金与现金等价物为1730.5亿元。

可以肯定的是两者都是可以快速变现的流动资金。华为在年报中表示,公司持续优化资本架构和短期流动性规划及预算和预测体系,用于评估公司中长期资金需求及短期资金缺口。

同时,华为采取多种稳健的财务措施保障业务发展的资金需求,包括保持稳健的资本架构和财务弹性、持有合理的资金存量、获取充分且有承诺的信贷额度。

大把攒钱的同时,华为很舍得花钱,特别是对研发的投入。

2011年到2020年,华为十年间研发费用累计达7266亿元,占华为这十年总收入的14.7%。其中2020年,华为研发费用1418.93亿元,占比总收入15.9%,创下历史新高。

华为近两年的研发队伍也明显加大。2019年员工总数增加约6千人,研发人员增加了1.6万人;2020年员工总数增加约3千人,研发人员增加约9千人,至此,华为研发人员比例首次过半,达到53.4%。

华为的研发倾向于云和AI方向,即华为在遭遇重大危机时,选择在这两项业务上蓄力,亦是公司重点押注的未来方向。

5 靠汽车和云挽尊?

过去两年,华为主要的精力都在应对美国的制裁,总归活了下来。2021年,华为在活下来的同时,需要考虑该怎么活。

2月9日,任正非在接受媒体采访时称,美国把华为从实体清单拿出去应该是非常困难的,“我不是说不可能,但是极其困难,基本上我们不去考虑这个问题。”

3月底,胡厚崑在年报发布会上表示,华为的战略方向不变——聚焦ICT产业,聚焦消费者业务。应该说自消费者业务BG成立,华为战略方向一直都是“两个聚焦”。

4月12日,徐直军在华为全球分析师大会上又给出了五条具体战略举措:

(1)优化产业组合,增强产业韧性。

(2)推动5G价值全面发挥,定义5.5G,牵引5G持续演进

(3)以用户为中心,打造全场景无缝的智慧体验

(4)通过技术创新,降低能源消耗、实现低碳社会

(5)努力解决供应连续

重点是前三条举措,大致可以对应华为的企业业务、运营商网络业务和消费者业务。

先说第三条,前面也有提及,其实就是消费者业务中的“8+N”产业,这块业务实现突破的关键或在于鸿蒙操作系统。鸿蒙好,华为生态就好。目前来看,鸿蒙还有待市场检验。

关于第二条,徐直军说要想实现5G的商业成功,得满足5G to C和to B的需求。说白了就是,只要5G普及了,华为就有钱赚了。

华为未来战略举措的重中之重应该是第一条——优化产业组合,增强产业韧性。如何优化?徐直军提出三个方面。

方面一,强化软件。首先是提升软件工程的能力,这样就可以减少对芯片的需求和依赖;其次是提升软件服务的收入占比。

徐直军表示,华为之所以撤销云与计算BG和进行干部调整,除了让华为云BU集中精力发展云服务,再者是因为华为认为云的核心是软件,希望以此强化软件方面的组织,使得它和硬件解耦。同时加大投资,实现软件产业的增长。

胡厚崑在年报发布会上透露,2020年华为云业务营收同比增长168%。这应该华为目前所有业务业务增速最快的。

一个细节是,2020年云与计算是一个单独的BG,但并未将营收情况单列出来,或是因为营收规模还不足够大。

方面二,“开创和加大对于先进工艺依赖性相对较低的产业的投资”。简而言之就是搞一些美国不在意的低端产业去赚点钱。

方面三,“持续加大智能汽车部件产业的投资,尤其是自动驾驶软件”。其实指的就是华为智能汽车解决方案BU的业务。徐直军重申了华为对于智能汽车“增量部件供应商”的定位,目前选了三家车企作为合作伙伴,支持它们打造各自的子品牌。徐直军还透露,余承东也在尝试怎么帮助车企卖好车。

4月19日,华为终端官方宣布“华为要卖车了”,消费者官网已经上架了一台“赛力斯SF5”,该车是小康股份旗下新能源品牌。

如今造车赛道越来越拥挤,虽然华为不凑热闹,但智能汽车BU已经是华为重点投资的业务。据徐直军介绍,智能汽车BU具有自己的销售、交付等所有的组织能力,是华为除了消费者BG之外功能最完整的BU。2021年,华为在智能汽车部件的研发投资超过10亿美金。

徐直军设想的是,中国现在年需求3000万台车,即便只做中国市场,每年从每台车上平均能够获取一万元的收入,也足够了。

3000万台车,每台车1万元收入,那就是3000亿,基本相当于华为2020年运营商BG的收入。小徐总的口气有点像余大嘴了。且不说国外品牌特斯拉,国内的造车新势力们是否会用华为的智能汽车部件也是一个问题,难道有生之年能看到小米和华为合作?

总之,华为未来力推的新业务就是两个BU——Cloud BU和智能汽车解决方案BU,但这两个BU何时能产生规模化的收入尚未可知,在此之前华为可能要先过几年苦日子。

相关推荐

从手机到汽车,华为动荡十年

软硬兼施,华为汽车“复刻”手机之路

从破产、动荡、危机到超级工厂,特斯拉的未来在哪?

中国手机征战印度十年史:山寨机时代依赖从华强北进口

从互联网到硬科技的十年喧嚣

华为的汽车野“芯”

CES十年回顾:从诺基亚没落到中国公司崛起

华为十年金牌供应商恩智浦:才和高通分手,又被三星看上?

薛定谔的华为汽车

日产的动荡

网址: 从手机到汽车,华为动荡十年 http://m.xishuta.com/newsview42002.html