海伦司酒馆上市:蹭星巴克故事,做“瑞幸式”营销

编者按:本文来自微信公众号“商业数据派”(ID:business-data),作者:廖羽

编辑:王一粟,36氪经授权发布。

共享办公的“二房东”式商业模式已经被证明很难跑通,而无论是酒馆、餐馆、咖啡奶茶店、茶室,本质上还是在自己的餐饮赛道上经营,所谓的第三空间、共享经济,就只能当故事听听。

3月30日,海伦司(Helen’s)正式向港交所递交招股说明书,申请登录港交所主板上市。

2009年,退伍老兵徐炳忠在北京五道口支棱起第一块招牌,如今海伦司已经是国内体量最大的线下连锁酒馆,在全国范围内拥有372家门店,距离现在已经12年了。

在这12年里,海伦司的目标客户从留学生群体,扩大至所有注重性价比的年轻人;其连锁模式从“自营+加盟”转化为“全自营模式”;更重要的变化是海伦司在前进的过程中,找到了具有商业价值的对标企业——星巴克。

2017年,何愚和朋友走进上海茂名北路二楼的一家酒馆消费。在何愚看来,这家酒馆虽然地段不错,但是位置极差,没有门面,周边也没什么人气商业,可就是这样一家店,即使是在晚上11点也依旧有不少年轻顾客排队,人气很旺。

海伦司小酒馆就这样进入何愚视线。作为黑蚁资本管理合伙人,何愚整个团队都擅长在新消费领域淘金,元气森林、泡泡玛特、喜茶等新兴品牌背后都曾闪过黑蚁的身影,何愚本人更是了解年轻人,了解新消费。像海伦司这样依仗年轻人消费的品牌显然也在黑蚁的辐射范围内,很快,何愚拜访徐炳忠,并表露了融资意向。

徐炳忠对何愚的融资意向并不买账,他说:“你是我见的第一个投资人,交个朋友,但是在上市之前我们不需要融资”。

但是,何愚作为黑蚁的管理合伙人并没放弃投资海伦司,还结合海伦司的特点,提出了“夜间星巴克”的概念,方便海伦司对外品宣。

在何愚看来,星巴克的成功的很多因素都可以被复制,比如说第三空间的极致发挥、全国4292家线下店带来的规模效应、超1020万的中国市场会员以及品牌IP的多元化售卖周边。这些要素既是星巴克成功路上的垫脚石,也能搭建起海伦司通向的行业独角兽的道路。

何愚的设想是否具有现实意义?海伦司真的能成长为“夜间星巴克”吗?《商业数据派》试图从海伦司招股书和星巴克历年财报入手,探寻这两大品牌在单店模型和规模化后的异同点,以及其商业逻辑背后凸显的“空间视角”商业价值。

酒馆比奶茶赚钱?

2020年底,“可乐桶”相关话题在抖音等短视频平台突然爆火,其背后就是海伦司这家连锁酒馆。

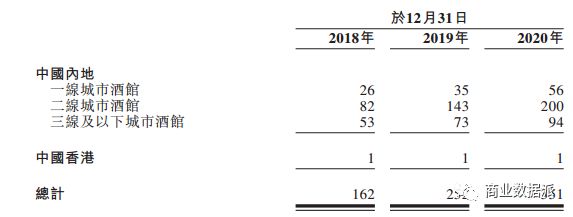

据了解,截至2020年末,中国约有3.5万家酒馆,其中95%以上为独立酒馆(指少于3间场所的酒馆)。以数量计,海伦司线下酒馆数量处于行业领先位置,截止最后实际可行日期,共有371家大陆直营酒馆分布于国内一、二、三线及以下城市,其中二线城市占比56.98%。

(图片来源于海伦司招股书)

四川成都是全国清吧数量最多的城市,大众点评数据显示其数量为2252家,海伦司在成都的线下店共有12家,记者前去探访的是位于市中心春熙路的一家连锁店。

据记者观察,海伦司装修设计以东南亚风格为主,店里播放BGM音量合适,服务人员以20-30岁的年轻人为主,与目标消费群体接近,沟通顺畅,服务亲切。点单采用小程序模式,产品以自有产品为主,包括扎啤、精酿、果啤、奶啤等产品以及薯条、冷吃卤味等小食,外部产品科罗娜、百威等也有提供,且价格低于外面市场,只是购买酒水有数量门槛,半打(6瓶)起步。

从上述探店经历来看,海伦司已经在发展过程中逐步实现了标准化扩张进行,这主要体现在选址要求、装修风格、店内BGM、产品组合等方面。

像何愚开始接触海伦司时,也会疑惑“为什么选址在一个地段不错,但是店面十分偏僻的地方?”徐炳忠曾说,海伦司选择“好地段的差位置”开店是故意为之。

据海伦司招股书显示,海伦司直营酒馆的建筑面积介乎300-500平方米,租期往往在5年以上,白天门店利用率低,多是下午5点以后开门。在这样的情况下,海伦司如果要和星巴克一样入驻CBD或商圈,并不划算。

因此,徐炳忠提出从“好地段的差位置”起步,以低租金、强渠道打造“工厂店”式的产品定价,以吸引消费者并撬动客流量增长。

据海伦司招股书显示,目前店内售卖的产品共有三类,分别是海伦司自有产品、第三方品牌酒饮以及其他。其中所有瓶装啤酒产品的售价均在10元以内,对外竞争力明显。且海伦司9种自有酒饮是店内销售的主力,其收益占在2020年总销售酒饮收益的比例高达69.8%。

也就是说,海伦司依靠知名第三方品牌的爆款低价产品吸引客流,靠自营产品盈利。

而且,随着海伦司规模的逐步扩张,其部分固有成本被摊薄,不仅自有产品的毛利率逐年上涨至2020年的78.4%,连同第三方酒饮的上游议价能力也显著增强,毛利率从2018年的39.2%提升至2020年的51.5%。

一边是低租金、高毛利,一边是逐步扩张的店铺数量,从咖啡、奶茶到酒吧,人人都想做星巴克。

瑞幸曾经想走这条路,可惜单店模型不能成立,扩张的速度更没有赶上崩坏的速度,现在海伦司明明主打性价比,贴合瑞幸送券策略迎合消费者,却号称“夜间星巴克。

蹭星巴克故事,做“瑞辛式”营销

要看海伦司能不能做成“夜间星巴克”,首先要对比“咖啡行业”和“酒馆行业”的赛道规模,毕竟只有池子足够大,才能养的起独角兽。

前瞻产业研究院报告显示,中国咖啡行业市场规模从2014年的220亿元开始,每年以最低19%的增长率一路飙升,到2019年已经超过700亿元规模,到2025年将达到万亿规模。而星巴克2021财年第一财季财报显示,其中国市场营收达到9.11亿美元,同比增长22.28%,门店数也跨越了4800的里程碑,达到4863家。

回过头来看酒馆行业,虽然国内“酒桌文化”世界闻名,但这多指高度白酒推杯换盏的情况,轻酒饮文化尚在发展中,远不如欧美、日本常态。

据弗若斯特沙利文报告显示,中国酒馆行业前五大酒馆经营者(按2020年的收入计)的合计市场份额占约2.2%,海伦司行业排名第一,所占市场份额也不过1.1%。整体来看虽然行业规模达到百亿规模,但分散化特质明显、竞争力大,距离形成头部效应还有相当长的距离。

在行业格局未定的情况下,海伦司并没有从产品入手打造护城河,而是用低价产品吸引消费者,以“第三空间理论”积累口碑,这对比星巴克高逼格的氛围打造以及优质的服务体系来说,无疑是门槛较低的一种选择。

“我身边真正懂得品酒、爱酒的人不怎么去小酒馆,就算是爱喝低度酒的也不会去海伦司”,品酒爱好者志伟对记者说:“现在年轻人喝的根本不是酒,是氛围,你给他一间屋子配上三五好友,他什么都能喝得下去。”

志伟的话切合了投资人的观点。何愚曾对媒体言及,海伦司核心客户群也不是有良好品味和饮酒高需求的消费者,而是对价格敏感的年轻人;竞争力也不在于酒品,而在于为用户提供了自由放松、毫无门槛的普世性社交空间。

为了达到这个目的,海伦司依靠宣发迎合年轻人社交文化,在抖音上开辟了“告白小队系列”和“聚会游戏指南”两个板块,以时下最流行的“情感小短剧”方式来凸显海伦司的社交属性。去年12月,“海伦司可乐桶”挑战刷屏抖音,累计播放量超过了10亿次,海伦司借此获得大量曝光。

截至目前,海伦司官方微信、抖音、微博账号累计的粉丝超过了570万。但这背后的代价是其逐年递增的宣发费用,一直从2018年的520万涨到了2020年的1540万,翻了近3倍。

不过,吸收会员的目的不在于数量多少,而在于为会员提供服务以挖掘其消费能力。海伦司的1540万不仅距离星巴克近2000万会员还有一定距离,对比奶茶大户奈雪的茶(2920万会员)、喜茶(3500万会员)更是小巫见大巫。

而且,从海伦司官方公众号子菜单“会员中心”来看,探访小编以1次到店记录、58.8元的消费记录击溃46%的会员,若数据真实,可以推测,海伦司1540万会员的实际消费力价值几何。

海伦司没有拳头产品让消费者产生复购欲,主打低价产品吸引年轻用户,这让人想起了当年靠送“优惠券”引得销量大涨的瑞幸。

第三空间的价值该怎么看?

众所周知,“独立于家与办公场所之外,给消费者提供可以聚会、休闲、办公的环境”的第三空间理论是星巴克成功的秘钥。这不仅是星巴克1332.47美元市值的起点,也是当下咖啡馆、便利店、餐饮店等主流线下业态想要讲的商业故事。

理论上来说,在第三空间中,消费者注重的是产品、顾客和社区之间的情感链接,认同这种文化的人都会心甘情愿承担商业溢价,产生粘性,并为商户带来直接盈利。但在当前众多“第三空间”的商业模型中,有许多行业发展的商业瓶颈。

人人都想做星巴克,但星巴克却只有一个。

·休闲空间·酒馆行业

“日暮西山,电梯载着一厢又一厢的人离开办公楼,你约上两三好友,去酒吧小酌两杯,在悠扬的音乐声和朋友的笑闹声中消除一天的疲惫……”这或许就是人们理想中的休闲慢生活,和酒馆的目标对象。

基于这种情况,国内酒馆大多只做晚上生意,场景限制强。且在慢生活理念和有限的经营时间中,翻台率较低,因此不得不提高客单价来确保盈利,从而将价格敏感性消费者拦在门外。海伦司走出了不一样的道路,但也避免不了拦路虎抢食。

小红书上,海伦司“小吃偏少”是一个常见标签,某种程度上降低用户体验。川渝地区知名连锁酒馆“贰麻酒馆”则主打“餐+酒”模式,以川菜、江湖菜为主,以酒水为辅,双渠道增销,人气极佳。

另外,酒馆行业还被火锅行业、中餐馆行业兴起的“小酒馆”模式抢走了不少市场份额。

“香天下”在这股浪潮下增加了酒类产品 ;豆捞坊在装修上引入酒馆主题;呷哺呷哺和湊湊等品牌则开始尝试以酒文化为特色,将产品、场景融合得更加紧密。2020年3月,老乡鸡华南首店在深圳开业,白天做快餐,晚上变酒吧,营业时间从早上10点持续到凌晨2点,西贝酸奶屋的啤酒夜市、鼎泰丰北京太古里店的专业侍酒师驻店也都是一种跨界的试探。

新消费领域的变化,也少不了咖啡和新茶饮头部品牌的入场。2020年4月,国内首家星巴克酒吧在上海外滩开业,而奈雪酒屋BlaBlaBar也近乎在同一时间在全国迅速扩张……

·办公空间·共享自习室

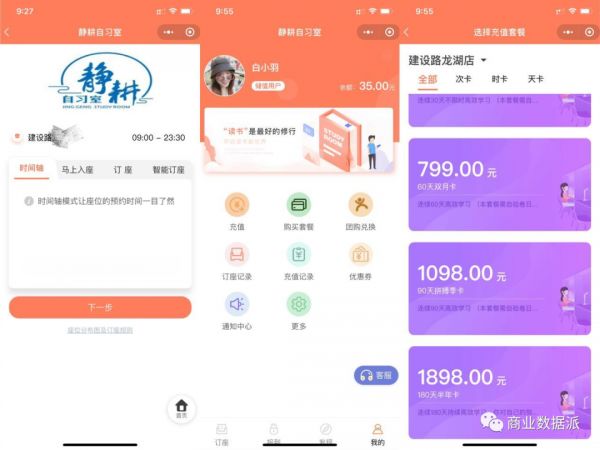

“大学毕业之后,你有没有怀念过学校里安静、明亮、提供热水、WIFI信号强、学习氛围浓重的图书馆?”对于已经离开学校的社会人员,共享自习室为他们打开了一扇通向“象牙塔”的窗。

“静耕自习室”老板徐哥告诉《商业数据派》记者,他做共享自习室的初衷是增加被动收入。“房子是自己的,设备采购是一次性的,用户体验也好,购买年卡也好,都可以直接通过小程序进行线上操作,不用人看着。”

据徐哥介绍,目前共享自习室市场上主要有低人工和高人工两种模式,两者的差异就在于除了必要的保洁人员之外,有没有设置前台接待以及服务人员。徐哥的静耕自习室前期以高人工为主,当设备安置妥当,客流量稳定之后就采用低人工模式,“线上订座——到店打卡——离店扣费”的模式具有普适性。

共享自习室提供多样化的套餐服务,新客体验卡、次卡、时卡、天卡、月卡、年卡、上班族月卡(下午6点之后到店)、晚自习卡、周末年卡……各种各样的类别对标不同需求的消费者,十分方便,价格从9.9元到1898元不等,平均一天消费38元左右。

对于价格,徐哥表示有些客人会觉得店里的环境、设备很好,但38元/天的费用太贵,因此选择了性价比更高的共享自习室。这类价格敏感型消费者往往以考研、考公人员为主,而高定价自习室的目标受众更多是上班族或者线上办公人群。

据《商业数据派》观察,静耕这样每日消费在35元以上的高定价自习室,在成都这样的新一线城市,每日入座率不足4成。从创业者的反馈来看,共享自习室的利润较薄,回本周期也比想象的要更长一些。

·休闲空间·共享茶室

除了酒馆行业和共享自习室以外,提供第三空间里“聚会空间”里的还有共享茶室。不过从记者了解情况来看,共享茶室的生存空间与所在地域的饮茶习俗有很大的关系。

“门店是租的,搭进去装修费;门店测试盈利模式是从别人手里买的现成的;不太适合成都的民俗,我甚至觉得共享茶室和成都传统的茶楼、坝坝茶没有多大的区别,只是别人是有人工,我们只有客服和保洁……”一位在成都市中心开了三家无人茶室的老板对记者说道,在他看来,共享茶室的核心和独立酒馆一样,很大程度上依赖于服务和老板自己的资源。

二、三线城市共享茶室是否赚钱还需要打一个问号。不过,据PropTech研习社对一二线城市共享茶室创业者的采访结果显示,北上广等一线城市还有一定的共享茶室生存土壤,甚至“三张茶桌就能做到56万的月流水”,不过依旧存在回本周期长、依赖规模化摊低成本等问题,有的创业者需要近2年才能回本。

总之,共享办公的“二房东”式商业模式已经被证明很难跑通,而无论是酒馆、餐馆、咖啡奶茶店、茶室,本质上还是在自己的餐饮赛道上经营,所谓的第三空间、共享经济,就只能当故事听听。

资料参考列表加一下(排名不分先后):

1.海伦司招股书

2.“十元小酒馆”海伦司如何炼成“酒馆第一股”?——全天候科技

3. 海伦司直奔千店、高调IPO,小酒馆为何“狂”起来了?——赢商云智库

4.“餐+酒”热潮来袭,网红小酒馆真的是一门好生意吗?——红餐网

5.人均50喝到嗨,连锁小酒馆也能上市?——20社

6.2020年中国咖啡行业市场现状及发展前景分析 明年市场规模将突破千亿元——前瞻产业研究院

7.微醺预警,“火锅+酒”模式悄悄火了?——火锅餐见

相关推荐

海伦司酒馆上市:蹭星巴克故事,做“瑞幸式”营销

“十元小酒馆”海伦司如何炼成“酒馆第一股”?

海伦司小酒馆赴港上市:所有瓶装啤酒售价不超10元,收入年复合增长167%

36氪独家丨“夜间星巴克”海伦司小酒馆完成3300万美元融资,黑蚁资本领投

揭秘瑞幸式IPO

新商业观察 | 瑞幸光速上市,天使故事or魔鬼故事?

星巴克的黑粉是瑞幸的护盘侠

深度解析“光速”瑞幸:星巴克的对手、亚马逊的影子和争议中前行

这就是商业 | 瑞幸咖啡真正的对手不是星巴克,而是便利店

自曝造假22亿交易额,瑞幸咖啡的“故事”为何讲不下去了?

网址: 海伦司酒馆上市:蹭星巴克故事,做“瑞幸式”营销 http://m.xishuta.com/newsview41625.html