小米造车的喧嚣背后:我们需要反思什么?

编者按:本文来自微信公众号“热点微评”(ID:redianweiping),作者:王新喜,36氪经授权发布。

小米造车到底能不能这个事情已经被讨论的沸沸扬扬,小米造车成功的难度有多大?现在还说不准,从行业内扎堆造车的喧嚣之中,我们还需要反思什么?

小米造车能否成功其实是一个见仁见智的问题,因为成功本身就没有一定的标准,对于一个手机厂商来说,新车能够量产,没有质量与安全问题隐忧,其实就是一种成功。

当前不少人的看法是,不同于贾跃亭,雷军这个人做事是相对靠谱的,能做出这个决定,说明已经有了足够多的准备与考量。雷军也在发布会上感慨造车这个决定的艰难性——在75天内进行了85场的业内拜访沟通、200多位汽车行业资深人士的深度交流、4次管理层的内部讨论会、2次正式董事会。

雷军之所以要投入造车,可能这与雷军本人的风口情结相关。雷军过去在谈早年的创业经历的时候,曾谈到自己比马云勤奋努力,却没有马云成功,为什么呢?最终雷军自己总结了,真正的问题是,我们没有顺势而为。

雷军是风口论的信奉者,从过去的经验来看,他相信顺势而为,只要顺着未来的风口布局,成功的机会就很大。

这种对风口的执念以及对顺势而为的坚定信念让雷军相信电动汽车是继智能手机之后的下一个增长点。

过去一年的电动汽车市场,显露出强大的生命力,增长势头肉眼可见,是毋庸置疑、不容错失的大风口,此前从恒大到百度,都曾因官宣造车而股价大涨。

加之国内政策性利好,许多城市放宽新能源牌照,大量补贴刺激,也鼓励用户购买新能源汽车,这种风口型利好也推动各个造车企业股价高歌猛进。

在《新能源汽车产业发展规划(2021-2035年)》中明确提出:纯电动汽车成为主流,燃料电池汽车实现商业化运行,公共领域用车全面电动化,高度自动驾驶智能网联汽车趋于普及。到2025年,新能源汽车新车销量占比达到25%左右,智能网联汽车新车销量占比达到30%,高度自动驾驶智能网联汽车实现限定区域和特定场景商业化应用。

小米虽然没造车经验,但是从国内来看,从电机电控、动力电池、整车控制器等关键零部件研发生产到整车设计制造,国内的产业基础已经相对成熟了。

从上游产业链来看,从宁德时代到比亚迪的动力电池,再到精进、汇川的电控,比亚迪的SiC,都已经做到业界领先了。正是因为国内产业链的成熟,所以造车新势力小鹏、蔚来、理想们才可以依托产业链发展起来,这也是为何连恒大也要来造车了。

此外是小米也有一定的行业资源积累,整个汽车领域的投资布局,小米也下注了不少。

过去几年,小米投资了近10家电动汽车汽车,包括对蔚来与小鹏的投资,汽车电子电控产品的苏州奥易克斯,做激光雷达的北醒,以及做汽车技术研究的车米科技等。此外,小米汽车相关的专利已超800件,尽管这些专利并不“硬核”。

总体而言,小米本身在汽车领域的积累,还是比较薄弱的,但在业内一些观点看来,小米可以把造手机的那一套供应链拿来主义直接套到汽车产业链就可以了。

也就是说,从当下新能源汽车行业的现状来看,造车的问题已经简化——只要有钱,就能造车。

小米汽车,消费者会不会买账?

如果说只要有钱就能造车,那么接下来的问题是消费者买不买账。

虽然说,特斯拉、蔚来、理想和小鹏为代表的新造车企业已经教育好了市场,但汽车毕竟不同于手机,人们为了拥有一台车可能会花上几年的积蓄,使用周期长,决策成本高。消费者买车受品牌溢价、价格以及产品本身的性能,品控与安全等多方面因素影响。

消费者对汽车品牌与逼格的追求不亚于手机。做小米手机的性价比打法其实给了雷军一些教训。

雷军曾经说过:“小米想要解决国货被人看不起的问题,大家觉得小米还是中低端,我挺郁闷”。从小米这些年冲击高端市场的努力,可以看出雷军要要将品牌与“低端、性价比、屌丝”这些词脱钩的决心。

因此小米造车,不可能沿袭小米手机的定位,而更可能是瞄准中高端。毕竟,从雷军表态10年投100亿美元,首期100亿人民币来看,他不想再打中低端定位的牌了。

随着整个汽车行业原材料成本上涨、电动汽车未来的智能化走向以及智能驾驶、互联座舱、人机互动等技术标配上来说,造车的成本也越来越高。

但问题是,中高端的定位是否能卖的动还是未知数,这个领域,从大众对小米“年轻人的第一辆车,只卖19999”元的调侃与期待来看,小米汽车未来的定价可能是难题。

如果不走性价比路线,那么小米就需要在汽车产品上投入更多的研发去抬高它的品牌溢价,小米需要兼顾汽车与手机两个产业。

对于小米来说,仅仅依赖手机业务已经难支撑小米的股价有大幅度的增长,小米需要新的业务支撑作为股价上行的动力,但切入到汽车行业之后,两大业务都需要研发投入的情况下,小米的技术研发困境可能依然难以缓解。

再看汽车行业的安全性问题。

当手机厂商一窝蜂扎入汽车行业造车的时候,需要警惕整个行业汽车产品的安全性会否被弱化,导致产品品控质量问题的频频发生。

汽车产品与手机产品有着严格的不同,汽车是以品控,质量,耐用性与安全性为第一性的,手机是以产品创新与用户体验为第一性。

汽车行业缺芯的一个原因在于芯片制造又有着非常长的交付周期。芯片的设计验证周期非常长,通常是一年左右,汽车相关芯片又需要符合严格的安全规程,而芯片的生产产业链又非常长,涉及的环节与物料较多。

而智能电动汽车作为软硬件的复杂结合体,比传统汽车的技术要求、芯片要求要更高,更不用说比手机等消费类电子产品有更高级别的安全标准,容不得半点马虎。

因为手机产品质量问题影响使用体验,而汽车品控安全问题关乎人的生命安全。

有知乎网友说,以小米的品控弄点小家电,如果质量差容易坏,在性价比的前提下,用户容忍度高,如果造车的品控的严谨程度达不到标准,后果不堪设想。

因此, 这是雷军以及小米造车需要谨慎对待的地方,因为汽车产品一旦发生安全事故,用户的容忍度非常低,往往会直接导致整个品牌口碑与信任价值的倒塌。

再次是定价问题。在用户心中,小米是性价比的代名词,雷军说许多米粉也希望小米造车。但用户对小米汽车的期待是破坏式的定价,也就是依然沿袭性价比的定价,偏中高端的配置。

但汽车不是手机,在汽车缺芯,原材料价格上涨的大行业环境下,要同时拥有性价比的价格与高端配置,并保留利润空间,并不容易。

造车对于雷军而言,无疑是一场赌局,雷军说白天有100个可以做电动汽车的理由,晚上的时候又有100个不能干的理由,但最终愿意“赌上自己全部的战绩和荣誉”,可见雷军的决心之大。

在很多人看来,相对于蔚来、小鹏、理想等造车新势力,小米具备更广泛的用户基础与更成熟、知名度更高的品牌优势。

但事实上,小米在手机行业的品牌知名度对其造车而言,有可能是负资产。

我们知道,格力基于寻求多元化市场增量的需求,一直在坚持做手机,从2015年到如今,格力始终没有放弃手机业务,但格力手机也始终没有起色。

格力造手机与小米造车有一定类似之处,首先是格力切入手机市场的时间点晚了,小米切入新能源造车市场虽然还不算晚,但当前整体市场的格局已经相对稳固,从特斯拉到比亚迪等传统厂商再到造车新势力在量产、技术、产品、供应链等层面都有了一定的积累,小米是从头开始。

过去造手机的董明珠坚信格力能造出好手机,但格力在手机供应链层面缺乏议价权,在手机软硬件技术创新层面一直表现缺乏自主掌控与突破力,作为一个手机领域的门外汉的形象在用户心中逐渐固化,品牌溢价难被认可,手机也卖不动。

而小米在整个汽车产业链上,核心技术与供应链部分的掌控力、整车生产、设计等诸多方面的能力均是其所缺失的,小米在一个相对正在变得成熟的市场,如何从一开始打破汽车门外汉的形象,对其汽车品牌第一印象的建立非常关键。

我们知道,格力有着太强的家电基因,这对于发展手机业务来说就是一项负资产,用户对于家电厂商“自主生产”的手机产品其品质及软硬件性能与体验缺乏信任,家电基因属性与手机产品的品牌调性并不契合。

小米在手机领域的品牌印象已经根深蒂固,这与格力做手机的问题类似,消费者已经将格力的品牌与空调产品绑定,格力=空调的认知度太高,用户很难对其手机产品产生品牌认同。

小米也同样如此,其小米品牌与小米手机产品绑定太深,这对其做汽车品牌其实是一种障碍。

因此,对于小米来说,要造车其实是需要将品牌去小米化,卸掉包袱,轻装上路。

小米虽然表示将成立全资子公司,但硬件生态链的玩法——小米给生态链企业提供工业设计与渠道,通过投资入股的形式实现品牌绑定,通过手机软件打通硬件产品——这种模式很难能简单套用到汽车产品上。

贾跃亭过去的踩坑经历已经明确了一个事实:手机、PC、平板等产品可以形成互通的硬件生态链,因为它们是同一个体系下产品,但汽车的软硬件供应链与手机大相径庭,是不同的产品研发与供应链体系。

所谓互联网音影娱乐内容与智能硬件放到汽车上是锦上添花,但汽车本身的研发、制造、整合是大规模生产的民用产品之中最为复杂的。

而且汽车与手机、智能硬件产品缺乏协同性,贾跃亭在当时提出的是一个“平台+内容+终端+应用”完整生态系统,要通过手机+电视+汽车显示屏,全方位占领用户的屏幕注意力。

但最终,乐视的造车业务无法给贾跃亭的“生态化反”补上最后一块版图,反而因为造车的大输血直接将“生态化反”模式拖垮。这是小米值得警惕之处。

此外,对标蔚来与小鹏,2014年成立的蔚来至今融资总额超96亿美元,其中仅在2020年就融资61.1亿美元;小鹏融资总额也达到了77亿美元;小米百亿美金资金能够烧多久,是否需要提前谋划未来的融资节奏,也是雷军需要提前思考的。

造车新玩家纷纷入局,我们还需要反思什么?

在恒大、小米都已经入局造车的情况下,当下易车 也已经宣布造车,并发文称: “众多互联网大厂都在造车,易车从不落。 ”配上了一个带有“易车”LOGO的概念车图。 风口当前,未来跃跃欲试要入局的玩家可能只多不少。

但新能源汽车行业,真的是有钱就能造车吗?这显然是值得反思的。

从一方面来说,扎堆追风口的浮躁氛围对于整个汽车行业来说,有好有坏。好的是大量资本玩家进入,对于驱动整个汽车行业的竞争、升级与创新有一定的催化剂效应。

但需要警惕的是,它也会给整个电动汽车行业带来的负效应,行业需要警惕竞争焦点陷入到比拼短期销量获客之争、营销大战、性价比之争,注重短期投入的产出效应,而导致整个产业链关键技术研发缺乏沉淀与提升与长期投入。

我们看到,当下全球汽车行业“缺芯”问题已经愈演愈烈,全球众多车企宣布汽车产量将受半导体短缺影响而下降。

国内的比亚迪和宁德时代在电动车电池领域已经做到世界一流,但在整个汽车芯片行业,依然是国内供应链的短板,需要更多的资金注入。

随着新能源汽车的普及,作为可提升汽车电气化性能的功率器件,汽车微控制器(MCU)和传感器等芯片能力已成为车企核心竞争力的重要构成之一。

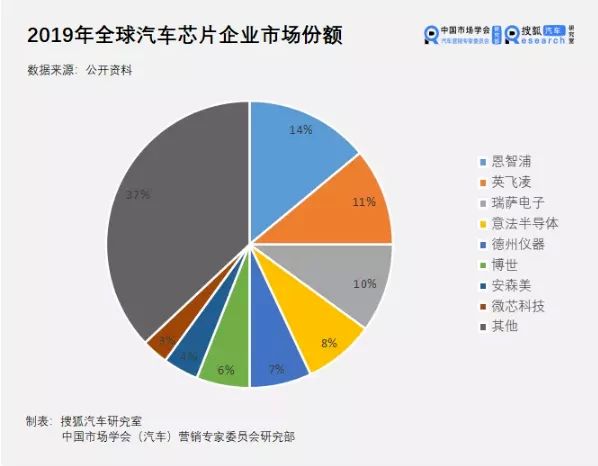

有数据显示,企业在新能源汽车领域对芯片的采购将超燃油车一倍,其中仅功率器件数量增长就超过100%。按照搜狐汽车研究室数据表明,2019年中全球汽车芯片市场份额63%掌握在欧美企业手中。

《中国新能源汽车供应链白皮书2020》也显示,在中国每年2800万辆的汽车市场,中国汽车半导体产值占全球不到5%,部分关键零部件进口量在80%-90%。

新能源汽车是一个弯道超车的机会,但留给国产汽车芯片发展的时间窗口并不多。

小米造车,意味着汽车需要依赖手机的利润营收去输血,这对小米的现金流的考验非常大,小米虽不差钱,但造车太烧钱,在持续烧钱压力下,沿袭手机营销玩法与互联网打法的可能性很大。

从一片看好的声音中,业内的主流观点是,现在造车比以前简单了,小米找代工厂(目前的消息也指向小米采用代工模式。)用别人的生产线,造车经验、物流仓储有代工厂把关,电动汽车供应商提供材料,国内外芯片厂商提供芯片,小米要做的是整合。

从这种角度来看,有钱确实就能造车,从入局的新玩家中,大抵也是通过代工+整合造车的轻模式,并非试图在关键技术领域掌控上游主导权。

而这种玩法如果成为一种常态,会给行业带来一定的焦虑,这种焦虑就是汽车行业一切以短期卖货为战略导向,通过销量比拼去制造话题声量,拉升股价,吸引资本。

而资本追逐快进快出,那些原本应该流入到汽车供应链产业中去解决芯片、电池、自动驾驶、关键零部件开发的资金可能就少了,科技战玩成价格战是需要整个行业警惕的。

然而,面对整个汽车行业核心芯片技术的缺乏、众多关键零部件只能从国外进口的限制(新能源三电系统、底盘电控、自动驾驶等领域的关键零部件开发及主要芯片生产被国外企业垄断。)汽车行业与手机行业在疯狂争夺三星、台积电等少数几个大厂的芯片产能的现实,似乎没有多少玩家是真正关心。

如何打破“卡脖子”的桎梏与隐忧,建立自主可控的供应链体系,才应该是造车新势力们去深入思考布局的。

从目前来看,我国新能源汽车的发展依然落后于国外发达国家,在众多关键性领域还有待突破。

新能源汽车是风口,也是国产汽车行业一个难的弯道超车的机会。雷军的创业情怀很有煽动性,在有钱就能造车的喧嚣声音之下,很容易让人们忽略行业的软肋与隐忧。

在手机厂商扎堆造车的当下,如何避免手机行业在芯片领域被卡脖子的历史在汽车行业重演,依然值得整个行业去好好反思。

相关推荐

小米造车的喧嚣背后:我们需要反思什么?

小米需要造车

雷军豪赌造车,小米需要“发烧”

小米造车还是造势:背后的基本盘走势才是关键

除了造车,小米2021年靠什么提振股价?

小米需要造车,但如何权衡模式上的轻与重?

小米造车:一杯必须喝掉的毒酒

小米造车坑三千

小米造车,“不务正业”?

小米官宣造车了,华为还在等什么

网址: 小米造车的喧嚣背后:我们需要反思什么? http://m.xishuta.com/newsview41139.html