面对音乐版权困局,腾讯网易云抖音快手究竟该怎么办

编者按:本文来自微信公众号“壹娱观察”(ID:yiyuguancha),作者:大娱乐家,36氪经授权发布。

上市不久春风得意的快手最近也明确表示要在音乐版权方面有所作为了,作为一家短视频平台,快手率先发布了其音乐版权结算标准。其中的规则可以说是相当细分,颇有要大力招揽音乐人和中小唱片公司的意思。

当然这些各色结算标准归根结底其实都是围绕着一件事:如何在保证自己不惹上版权麻烦的情况下,让音乐人获得更多收入。

就如今而言,除了各大传统意义上的音乐流媒体平台,短视频平台可以说是音乐人与版权公司的另一大收入来源。而在国内又以快手、抖音两大短视频平台最为突出,《学猫叫》《最美的期待》《少年》等歌曲因抖音、快手走红,同时海量短视频内容同样也需要热门音乐作为创意元素。

《学猫叫》《最美的期待》在抖音和快手被上百万人使用

这种前提下,两家短视频公司从很早开始就与音乐版权产生了大量爱恨纠葛,直到如今,成为超级平台之后,他们也开始学着与音乐版权这门“霸权”生意和平共处了。

当然,音乐版权在国内从来都不是一门简单上手的业务,其中既包含了传统娱乐行业依然仰赖的复杂人情关系,而始终绕不过去的依然是利益。

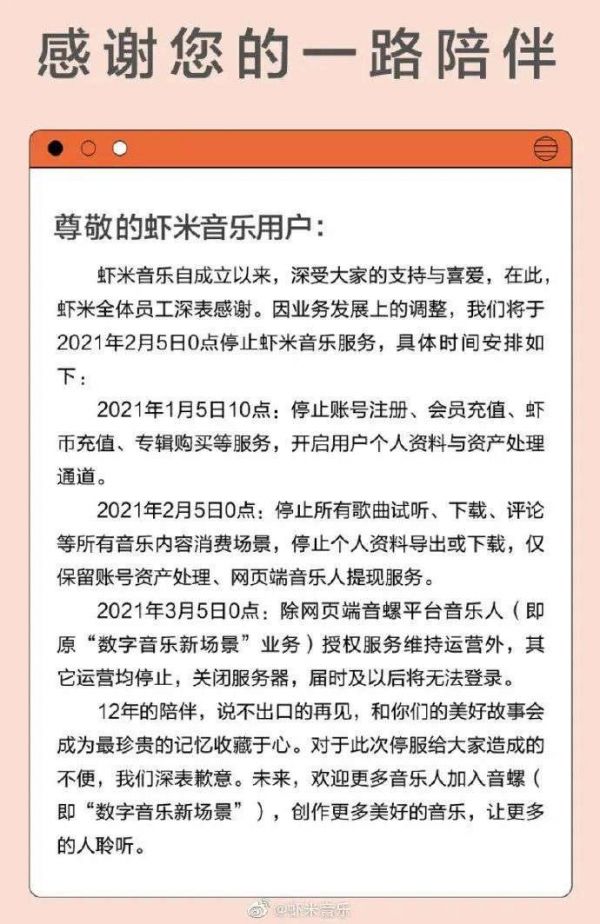

看看虾米音乐的结局,就能了解错失版权对于仰赖音乐生存的商业模式有多大冲击。

与此同时,随着音乐流媒体的崛起与短视频的流行,新的听音乐方式也在缓慢的改造着陈旧的音乐版权模式,毕竟最终双方都是各取所需。平台们需要更多音乐内容,而整个音乐生态也需要更多借助资本与更多用户来进一步放大其存在价值。

流媒体争夺的音乐版权,让唱片公司能躺着挣钱

最终还是走向了关停服务的虾米,官方将业务失败的原因归结为“我们在发展过程中曾错失了一些关键机会。在音乐版权内容的获取上,没能很好地满足用户多元化的音乐需求,这也是我们最大的遗憾。”

当然,从战略上可以找出虾米音乐的各种失误,甚至也能反映出背后的阿里大文娱在规划上的一系列误判。

但回归到音乐流媒体平台这一单一面向的业务上,错过了收集版权的最佳时机几乎就已经被提前判了死刑。因为就像一位虾米创始人所说:“如今唱片公司已成为贸易公司”,一家连货源都没有的商家,试问有谁会光顾呢。

虾米音乐APP

艾媒咨询数据显示,中国音乐版权市场近60%的营收掌握在三大唱片公司手中。2019年中国音乐版权市场规模已经超过240亿元,按此推算三大唱片公司约每年从中国带走百亿的收入。

只是高企的成本完全无法被收入覆盖,中国市场全部订阅收入也不足以支付三大唱片公司的版权费。

根据腾讯音乐财报数据,每位付费用户订阅金额约为9.4元每月。按照其付费用户5600万计算,腾讯音乐的音乐订阅收入约为5亿每月,全年也不过60亿元,而这基本上已经汇集了国内绝大多数音乐付费用户和付费收入了。

到头来腾讯才发现,这些年来构筑的版权护城河,保护的实则是三大唱片公司。根据腾讯音乐上市时的招股书披露,腾讯音乐的服务成本占比超过85%,服务成本最主要的组成部分就是版权成本。最近一两年间,腾讯音乐更是极力实现与各大唱片公司的交叉持股,尝试将双方的权益进行更深的绑定。

显而易见的是,巨额的版权费其实并未给音乐流媒体平台带来相应的转化与收入,国内腾讯音乐不够亮眼的付费率自不必说,即便是付费收入为主要营收的Spotify也依然处于亏损的状态,简单来说,流媒体们一顿操作最后基本都是在给三大唱片打工。

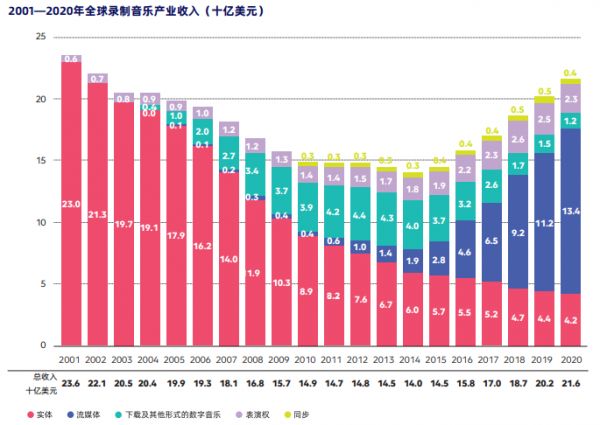

根据IFPI(国际唱片业协会)在不久前发布的《2021全球音乐报告》,虽然去年实体音乐收入下降4.7%,而且受疫情影响,现场表演收入下降10.1%,但流媒体收入的增长抵消了其他格式收入的下降。流媒体音乐总收入(包括付费订阅和广告支持)增长19.9%,达到134亿美元,占全球录制音乐总收入的62.1%。

《2021全球音乐报告》

中国依然是全世界第七大音乐市场,在亚洲仅次于日、韩。其中乐迷使用流媒体播放音乐是这一增长的主要动力,尤其是订阅流媒体的收入增长最为明显,达18.5%。截至2020年底,付费订阅用户数达到4.43亿。

也正是得益于流媒体收入的强劲拉动,三家唱片公司的财务数据在去年依然非常亮眼。

环球音乐集团(UMG)第三季度财报显示,其流媒体收入达到9.92亿欧元,比去年同期增长22.6%;数字下载收入为8600万欧元,同比下降了17.9%;音乐版权代理收入为3.03亿欧元,同比增长6.2%。甚至在新冠疫情之下,实体唱片销售额仍保持增长,达到2.56亿欧元。

华纳音乐集团第四财季报告显示,在截止2020年9月的三个月里,其总收入为11.26亿美元。其中,录制音乐收入为9.58亿美元,同比增长0.52%;音乐版权代理收入为1.69亿美元。流媒体收入同比增长16.2%,达到6.39亿美元,占整体录制音乐收入的66.7%,占总收入的56.7%。数字收入的增长和实体收入的下降,反映了音乐收听途径向流媒体持续转移。流媒体已经成为公司最大、增长最快的收入来源。

而在截至2020年9月30日的财季里,索尼音乐收入超过22.1亿美元,同比增长约1.11亿美元。除了音乐版权代理业务之外,录制音乐业务和视觉媒体平台收入在该季度都有显著增长。其中,录制音乐业务中来自流媒体的收入比2019年同期增长了1.528亿美元,总共约7.6亿美元;索尼音乐视觉媒体平台(包含音乐和视觉产品服务)收入同比增长约1344万美元。

即便是疫情阴影笼罩下的2020年,唱片公司三巨头中的两大唱片公司更是果断选择了加速进入资本市场。

2020年上半年,华纳音乐回到了久违的资本市场,这是它2011年私有化退市近十年后再度上市,19.25亿美元融资规模也成为美股2020年上半年最大的IPO。环球音乐母公司维旺迪也确定环球音乐将于2022年被拆分上市,这比之前官方宣称的IPO时间提前了一年。

华纳音乐上市首日登上纳斯达克显示屏

可以说从抗拒到主动拥抱流媒体,使得三大唱片公司得以在去年这场世纪疫情中依然独善其身,毕竟除了刷剧和玩游戏,听音乐依然是多数内容消费者几个月被困在家中时的最好选择。

而如今人们早已习惯随手打开一款应用就能听到海量歌曲的生活,唱片依然还在卖,但已经不再是唱片公司的主要收入来源了。

而对于音乐流媒体平台来说,主动权又确实并不掌握在他们手中,不同于影视内容版权的分散,音乐版权几乎是高度集中的垄断市场,进过了漫长的发展,如今人们耳熟能详的劲歌金曲版权几乎都掌握在各大唱片公司手中。

在这种局面下,即便不是漫天要价,但买卖双方也很难说是处于平等的状态,毕竟流媒体平台这么多,而能让用户真正花钱的音乐始终就只有那一小部分。

不过这种“躺赢”也已经让各个平台开始心生不满,正像音乐流媒体本身是对音乐聆听方式的一种改革一样,随着几大巨头平台开始从跑马圈地走向精细化运营,与唱片公司的角力其实才刚刚开始。

按需付费与人肉推荐,流媒体同样不会坐以待毙

相对于影视版权的简单明了,平台买了用户就能看,音乐版权要复杂太多。

一首音乐作品版权通常包括两部分:录音版权和词曲版权。

录音版权通俗的称谓则是“音乐母带”,过去可能是磁带、CD等等物理录音文件,这些便是作为用户能听到的歌手在录音室录下实际完整作品,一般来说流媒体平台强调的“独家”也通常指的是录音版权;词曲版权则往往与翻唱和各种再创作有关,比如如果只拥有大卫·鲍伊的词曲版权,便意味着平台上的那些音乐创作者能够使用他的词曲进行翻唱,但普通用户依然没法听到大卫·鲍伊的原版。

因此对应到与钱直接挂钩的定价与结算体系,同样也非常复杂,音乐行业有一套细致的版权定价规则,歌曲的点播版权、配乐版权、下载版权的价格均有不同。

这也是为什么像有些资源匮乏的平台只能选择做所谓“XX FM”,用户不能选择反复听一首歌,因为电台型点播版权要便宜不少。

对于大公司来说,一般意义上的音乐版权都是买断制,花钱批量买下唱片公司的版权曲库,以此来作为吸引用户的主要卖点。当然就像一张专辑的金曲最多只有两到三首一样,各家唱片公司提供的所谓“海量”曲库,其实真正的热门歌曲也最多只能占到两到三成,大量被打包进去的音乐人或者歌曲其实本身也是属于无人问津的类型。但这恰恰是唱片公司精明的地方,毕竟类似的商业模式已经成功了太久。

随着音乐流媒体平台做大做强,这种有些类似强买强卖的模式也在双方博弈中产生着变化。

一些国际音乐平台如Spotify、YouTube、苹果、亚马逊等公司已开始尝试按单曲的实际播放量支付版权费,如Spotify定价0.00331美元/次,YouTube Music定价0.0054美元/次,Apple Music 定价0.00495美元/次,Amazon Music 定价0.00395美元/次。

在这种模式之下,过去的经典曲目与不断涌现的热门歌曲依然会让唱片公司赚到盆满钵满,但平台起码能够在保证兼顾到小众音乐爱好者趣味的情况下,还能在一定程度上减轻成本压力。

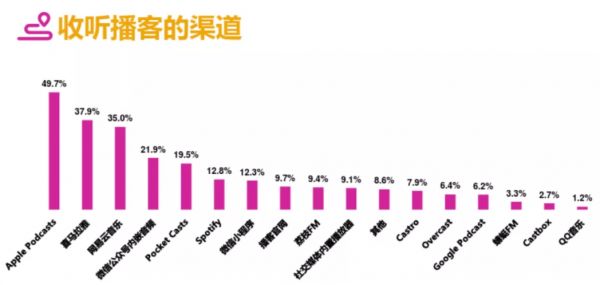

与此同时,如今各大音乐流媒体平台也开始将眼光投入到了原创内容——打造原创播客品牌,壹娱观察(ID:yiyuguancha)在《播客们的2021:从“路边摊”到巨头“盘中餐”》一文中之已经详细论述过其中逻辑,播客内容对于如今的音乐流媒体平台就是最大的原创招牌,既能有效控制整个创作链条同时又能长久持有版权,从Spotify到苹果再到国内的腾讯音乐、网易云音乐,几乎都将播客作为下一个发力点。

《PodFest China 2020中文播客听众与消费调研》

当然,音乐依然还是原创音频内容的中心,在几大唱片公司几乎已经垄断了知名创作者的情况,平台公司更多将目光投向了独立音乐人。

旗下两大短视频平台同样需要音乐的字节跳动,在2019年1月就上线了“看见音乐计划”(旨在挖掘和扶持独立音乐人),同年7月收购了英国音乐人工智能初创公司Jukedeck。各大平台都在尽量维持版权占有的情况下也在着力打造属于自己的金曲,即便这条路目前还尚未有太多成功案例。

而对于未来更多可能并非来自唱片公司所打造出来的音乐而言,流媒体平台其实需要加强的并非现在被大力鼓吹的“智能推荐算法”,与之相反的其实更应该是选择真正懂音乐并且具有一定音乐品味的人来进行“人肉推荐”这些新音乐与音乐人。

很长一段时间里强调数据驱动的技术公司从来都以鄙视的态度看待唱片公司和音乐人的传统做法,但事实上,一本与Apple Music同年诞生的书《How Music Got Free》却讲述了传统音乐人是如何用数据进行思考,同时又揭示了内容推荐的重要性。

在销售数据远不如今天容易获得的1960年代,在唱片公司Laurie Records工作的Doug Morris注意到马里兰州的小城Cumberland有唱片店大量采购了一张名为《Little Bit O’ Soul》的唱片。所有人都没有留意这个细节,但 Morris 问采购部的同事要来了唱片店的电话,向店主问明了原由。原来,当地的一位DJ在电台里频繁播放此曲,导致销量大增。Morris遂要求同事在全国各地的电台力推此曲。截止到1967年底,这张唱片卖出了过百万张。

《Little Bit O’ Soul》唱片封面

销售数据当然会回过头来影响内容生产,但本质上内容推荐依然掺杂了太多的变量,与人的情绪、心理、所在地、收听机缘都有关系,而这些依然是算法无法提供的。这也是为什么Apple Music要做全天候24小时播放的Music 1音乐电台,依靠复古的DJ推荐方式不间断的为用户放歌,因为现在被视为金曲的很多歌,过去就是这样一步步火起来成为人们竞相传唱的。

在苹果设备全面渗入人们娱乐生活的世界里,Music 1电台或许有一天将成为全世界最大的音乐入口。这也是为什么Spotify一直也在尝试打造相关的智能硬件,倘若有一天用户打开车门播放的不再是传统电台而是Music 1或Spotify,那么流媒体音乐平台就真的有机会坐上数字音乐的王者宝座。

而回归到本质,音乐流媒体们一方面必须尽力打造属于自己的原创内容,不论是是音乐还是播客,另一方面则是要跳出对算法推荐的依赖,重新让人工推荐回归到音乐破圈的中心,唯有如此才能有机会摆脱旧时光的阴影,真正从老歌的搬运工成为新曲的发掘者。

相关推荐

面对音乐版权困局,腾讯网易云抖音快手究竟该怎么办

正面杠腾讯音乐与网易云音乐,抖音与快手谁能"弯道超车"?

抖音快手抢食音乐视频化 或改写腾讯音乐版权一家独大

音乐“三国杀”:腾讯防守、网易进攻和抖音搅局

抖音音乐内测,会成为下一个QQ音乐和网易云音乐吗?

焦点分析|版权合作背后,腾讯和抖音、快手各怀心事

独家 | 抖音音乐内测,会成为下一个QQ音乐和网易云音乐吗?

最前线 | 音乐平台和短视频平台合纵连横,这次是网易云音乐牵手了抖音

与腾讯音乐合作,才不是抖音的野心

抖音快手推出流媒体音乐平台,会改变在线音乐市场格局吗?

网址: 面对音乐版权困局,腾讯网易云抖音快手究竟该怎么办 http://m.xishuta.com/newsview41006.html