李丰独家授课:华为、戴森、三顿半崛起背后的新消费底层逻辑

编者按:本文来自微信公众号“混沌大学”(ID:hundun-university),作者:李丰,36氪经授权发布。

谁取悦用户取悦得更好,就会在供过于求的时候有更大的机会。

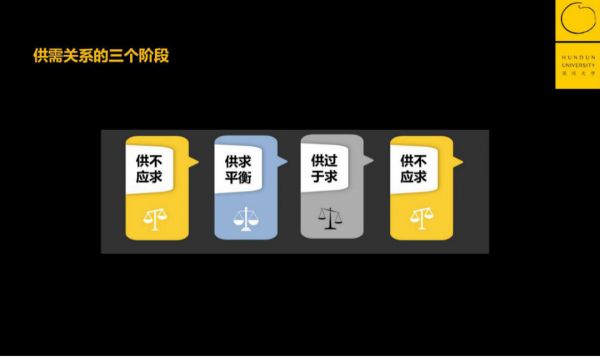

所以,峰瑞资本的李丰老师告诉我们:任何一类商品,从供不应求,到供求平衡,再到供过于求之后,很可能会出现另一个新的“供不应求”,这被称为消费升级。

大部分情况下你要分清楚,你所在领域的供求关系,处在哪个位置?

将技术创新“翻译”成用户可感知的产品力创新,可以更好地放大品牌。优秀的产品力+流量媒介+供应链,是持续获得品类红利、创造持久力品牌的公式。

这张图,能够放在任何一个消费领域,来抽象概括供需关系的变化过程。

在一个领域中,上一波普及的产品已经过了普及阶段,甚至到了供过于求、产能过剩的阶段,就会产生升级,即下一次的供不应求。

供需关系经常处在一个动态里,或者供给多,或者需求多。对于大家来讲,大部分情况下你要分清楚,在这个领域中,供求关系处在这个天平的哪一个方向和位置上。

这部天平很少处在正好水平的状态,总要偏左或者偏右一点点。

创新发生最多的时候,通常是出现了比较严重的供不应求或者供过于求,这个时候往往会有创新的商业模式出来。

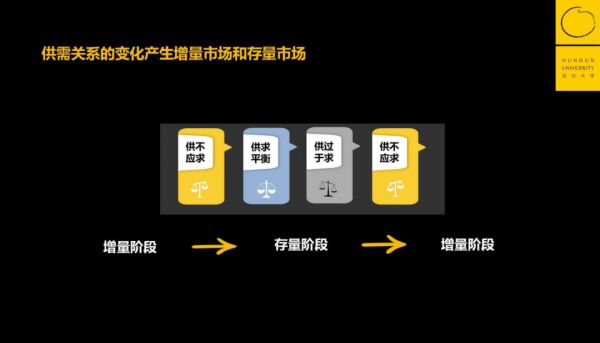

“存量”创新

与“增量”创新

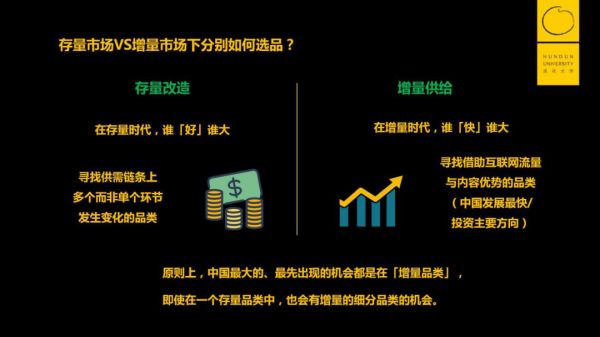

如果你所处的行业,本身不管是大是小,年同比复合增长率都小于GDP的年复合增长率,就意味着,你的品类就可能是一个偏存量的品类。

相反,什么是增量品类呢?比如2019年中国的年复合增长率6%,但个人及家庭医疗健康消费支出这个领域实现了高增长,达到12%到15%。在2017到2022这五年中,其年复合增长率会保持在17%到22%。这就是非常典型的增量品类,同比增长远快过GDP。

我再举两个例子:

2016年之前,方便面基本同比负增长,显然是存量品类了。但是,让人意外的是,从2017年开始,它又开始了正增长,尽管是低增长。

为什么会有这个变化?

2003到2008年,手机是高速增长;然后在2009、2010年,诺基亚、摩托罗拉已经是低增长,是个存量品类了。但是,从2010年开始,手机里的智能机又变成了高增长。

手机品类虽然已是一个存量品类,但是在这个品类中,智能手机完成了从0到100的高速增长过程,所以存量里又出现了新的增量,涌现出循环中的第二次增长。

但是,这个增量过程到什么时候就停止了呢?大概到2016年,中国的智能手机年同比出货增速放缓,它又进入存量市场了。

那么,它们是怎么互相嵌套、相互转化的?

事实上,中国几乎所有的行业都经历了这两种创新过程,商业模式也都能对应上。

接下来我要花一点点时间,用手机为例解释一下变化是怎么发生的。

增量的红利:“谁快谁大”

中国在1990年代引入了各种国际手机品牌,希望通过合资公司的形式引入技术,但事实上并没有很好地解决技术问题。所以1999年,工信部出了政策,开放生产手机的牌照。于是,出现了第一拨中国制造产生的爆炸效果。

一波本土品牌开始利用中国的制造能力,把买来的东西集成起来做手机。

但是这些品牌到今天大部分都看不到了,因为这一波增量过去之后,大家买到自己的第三、四部手机,知道什么是好手机了,就纷纷开始转向已不那么贵的诺基亚、摩托罗拉等进口品牌。

这时,这些做集成的品牌做了一次国际输出,从2006年前后开始,中国生产了全世界的山寨机,我们把最便宜的或者最大规模的制造产能,输出给了全世界,仍然是以便宜为主。

这个时候,手机进行了第二次革新,进入了存量,供过于求。

这时,中高端或者中端的需求,开始第一次由苹果导入了一次升级,这个升级就是存量中的增量机会——智能手机。随之升级的,是中国供应链。有一拨企业,从制造业变成了精密制造业,包括立讯精密、歌尔、舜宇光学、欧菲光等。

2012年,中国变成手机全球单一最大市场,一直持续到2016年,中国在这四年里有极大的增量品类红利。这个时候产生了一个今天很著名的公司小米。

我们第一次从诺基亚切换到智能手机的时候,为什么会换手机?绝大多数人是为了用它上面的那些APP,那些软件。而小米软件做得好,所以借着大家换手机的时候,小米进入了这个品类。

小米模式创造了一个非常重要的创新,就是利用了当时最大的红利之一,流量红利和媒体红利。媒体红利属于关注度红利,流量红利属于人群触达效率红利。结果是它极大地提高了互动和触达效率,以及媒体传播效率。

品类红利 软件切入 互联网力量把这三件事放在一块,我们可以总结一下,叫做“谁快谁大”。

为什么会有增量?有增量通常意味着消费者对产品和类别所能做的选择还不够熟悉,所以,在这个时候谁先触达到他们,谁就先享受了这个巨大的红利,叫增量的红利。

在原来没有互联网的年代,大家都更愿意投缓慢的存量创新。因为那个时候大的增量创新很难做,在智能手机这个增量品类还比较小的时候,能接受的人比较少,你要到处去找这些人。

互联网起了巨大的作用,可以一下在所有的网民中找出其中那1%、2%的人。放在线下,这件事要难很多。

存量的创新:“谁好谁大”

但是,为什么后来华为会起来?

不管一个增量品类多大,也不管发展之初速度多快,都很快会进入供求平衡或供过于求,也就是进入了存量。

存量市场最大的变化,就是供给跟上了,同时消费者成熟了。2015年之后,很多人换过两三部智能手机了,就开始知道什么手机好、为什么好、自己适合什么、喜欢什么、愿意为哪个功能、哪些特点和品牌花钱。

存量阶段,叫做“谁好谁大”。因为用户变成熟了,供应也变得成熟了,供需关系变得平衡了。在这个时候,用户开始有了足够多的选择,也足够挑剔,也知道应该怎么去挑剔了。

华为从2000年初就开始做手机,积淀时间足够长,这些积累的技术发挥了作用。今天我们都知道华为手机的照相机做得非常好,这并不是简单把5个摄像头放进去就行了。因为手机的尺寸和集成度太高,需要更大的计算单元和相关算法,要把哪些功能和哪些地方在手机里腾出来,把这些技术的软硬件放进去,这对产业链的垂直技术整合能力要求非常强。

在今天,如果你还要取悦用户,就需要你真的好,这个好的概念是需要从顶到底都做好,并且这些好最终体现为成熟以后的用户可以感知和说得出来为什么好,这件事叫存量创新。

所以,存量阶段的创新是相对难的。

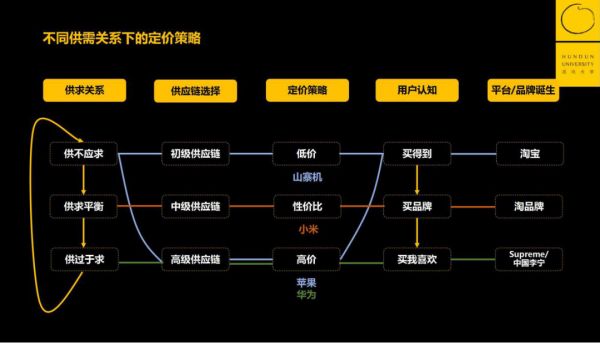

不同供需关系下的

定价策略

我们还要讲讲定价的问题。

如果你的品类是增量,是在成长红利的阶段进去的,你要选择做个品牌,有这样几种情况:

第一,用低质、低价的供应链,快速赢得市场,如果你的市场做得特别好,触达效率就做得好。

第二,用中等的供应链来做性价比,你会变成一个品类杀手,快速获得市场份额。但是,接下来会面临用户进入成熟阶段,从供求平衡到了供过于求,最大的挑战就是如何升级。

第三,在供不应求的时候,就用最强的供应链,把自己的价拉起来,比如苹果,缺点就是贵。

换句话讲,如果你在一个品类刚开始的时候进去,不是做品类杀手的性价比,而是做高价,如果凑巧在这个时候,你的标准也高,你的供应链水平也高,那么你所具有的品类红利时间会很长。

而且,如果先占领了高端市场,你依然有机会向下沉市场拓展。比如苹果在2020年前半年,手机销量几乎没有太下降,主要贡献者是苹果的便宜版手机SE。

我们可以打一个简单的比方,基于同样的逻辑,什么时候特斯拉的是Model3或ModelX会降价?(混沌君注:过去这半年,特斯拉接连下调价格)

这大概就是说,你面临一个选择,如果你凑巧做的是增量品类,哪怕你是存量当中的增量,面临的定价模式就是这样几种:

如果你做低价低质,起来得会非常快,但坏处是hold的时间非常短; 如果你做的是品类杀手,相对性价比高加中等供应链,你会吃进这个增量的阶段,但是到了存量阶段会有挑战。你需要完成一次全链条的技术升级和从顶到底的整合,来获得一个新的定价空间; 如果你一开始用最好的供应链,在增量开头的时候就拉高了产品定价,做相对高价,并且hold住了,那么你的红利时间会持续得很长。而且,还有一个空间可以让你往下再跨半步。中国新消费品牌的

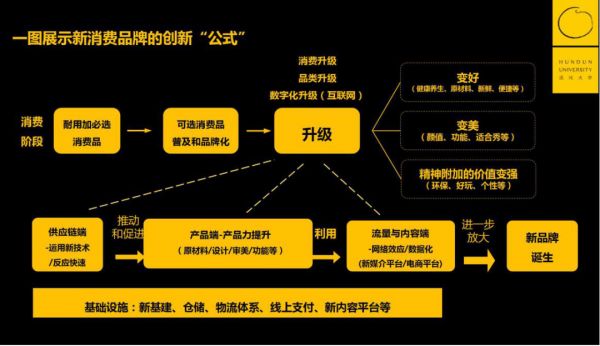

创新“公式”

以上讲的所有事情,我把它总结为这张图。

图中,上面的第一行就是中国的品类,因消费阶段的不同而带来了变化。现在,大部分情况下,一二三线城市处在最后一格:在一个成熟品类中,不管是必需品还是可选品,都已经过了拥有的阶段,需要再往下升级。

而下面的第二行,是现在所面临的问题和情况:

中国拥有了全世界其他国家从来没有出现过的供应链水平和消费市场; 在产品端的产品力和产品设计上,你也感受到了华为的摄像技术很好,这是软硬件都高度集成的体现; 今天中国的媒介和流量端都变得太快。比如这几年短视频的崛起,又带来了一次变化。媒介会改变消费者对产品和品牌的认知,而流量改变了触达用户的效率。每一次发生这种大变化的时候,就意味着你又会多了一个红利,这在中国尤其特殊。但要注意的是,现在的大多创新变化得太快,所以流量红利持续的阶段变得越来越短。

但这种短暂剧烈的流量红利是一种放大器,如果产品力的提升,又凑巧叠加了流量和媒介形态的变化,就会产生出相对有持久力的品牌。

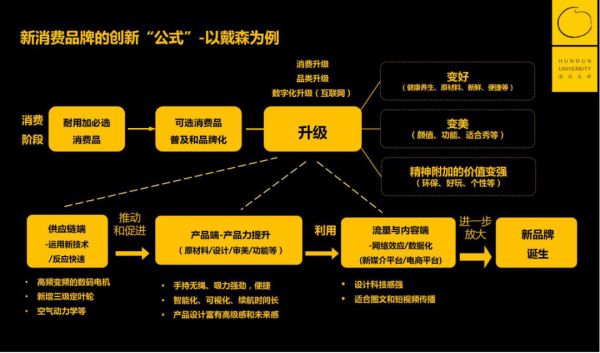

我举一个例子,被很多人认为是收了智商税的吹风机戴森。它到底值不值3000块钱?大家的说法各不相同。

戴森是非常典型的存量创新。存量创新是难做的,是必须每一个链条上都有创新能力,才能实现。那戴森做了什么事情?

它从20来年前就开始投入大量资金做研发,投资可能有大几亿英镑,来做数码高速变频电机,就是吹风机的马达。

之前我们用的吹风机,如果想功率大,个儿就要大,因为要在上面缠线圈等,只能靠把马达越做越大。而经过迭代,戴森做出了世界上最小的高速变频数码电机,不仅个头小,而且风力比普通电机强好几倍。

不仅如此,为了把风筒做小,戴森把马达从风筒移到了手柄上,这样风筒可以做得又短又好看,不仅避免了传统吹风机容易缠住长头发的问题,而且给予了新设计极大的美感。

而且,戴森还用空气动力学原理优化了出风口的设计,可以用高速射流卷起周围的空气,增加了大概10到15倍的能量。

我们问女生,为什么你们觉得戴森吹风机好用?得到了如下答案:

第一,它非常好看,因为重新设计了整个电机和流体力学。

第二,它不卷头发,因为高速电机不在吹风筒的后面,长头发不容易被绕进去。

第三,它吹的力量大,干得快,因为用了空气动力学的设计。

这就解释了戴森为什么值钱。

这事儿好抄吗?很难。除了戴森有很多专利,砸了那么多钱做电机之外,还实现了软硬件的整合。

它火起来的一个软实力,是将技术创新全部都翻译成了用户可感知的产品力创新,并且这些产品和产品力创新进一步通过现在的媒体和流量,放大给了用户。

还有一件重要的事是最难抄的,通常电机的转速一大之后会噪音很大,而你用戴森的时候,听不见很大的噪音嚣叫,甚至可以边吹风边听音乐。原理是它把嚣叫的频段通过高转速和空气动力学调到了超声频段,人听不见。

Anyway,它把几件事连起来,变成了有溢价的品牌,而且是一个典型的存量创新。这个品类并不是一个新品类,也不是存量中的新品类,它只凑巧是存量中把所有能力都用得很好、表现得很好,所以在存量当中也做得非常好的品牌。

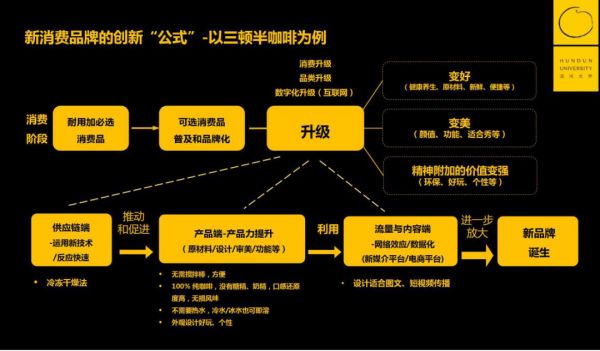

同理,我们可以回答一下方便面的问题。你吃的方便面卖到10块钱以上的时候,里边出现了很多利用新的冻干技术等制成的调料包,更好吃。

这也是另一个案例——三顿半咖啡的关键。它利用了冻干技术,这本来是一个处理药品等其他物品的技术,之后才转移到了食品处理工业。

用这个方法做了咖啡之后,极其容易溶解,可以不需要搅拌棒,也可以不需要用热水,凉水冰水都可以冲泡。同时,冻干技术封存了大量刺激味觉和嗅觉的挥发分子,对于很会喝咖啡的人来说,它闻起来和尝起来风味保持度很高。

这件事叫用户体验端的产品力提升。因为没有搅拌棒,不需要热水,所以我用很多东西都可以调咖啡。加上设计的外包装又非常好看,就可以进一步通过短视频和图片,放大成用户可以秀的东西。

这就是一个典型的集成了优秀产品力+流量+供应链的品牌。

什么样的人

能做好品牌?

总结一下今天所讲的内容。

中国处在消费创新最好的年代,但也是消费创新竞争最激烈的年代。对我们投资来讲也一样。因为新东西太多,你要仔细分辨这些新东西能持续多久、有多大的能力、定价在哪个空间合理,以及这个品类会有多大的增长空间等等。

而且,因为中国集聚的要素又全又多,所以你能做,很有可能别人很快也能做。如何使得我能做的事情有更长的红利和空间,需要真的在产业链条上集聚更多要素,整合优势,并让用户体验到和认知到。

最后,是我们经常跟做品牌的人交流得出的心得:做品牌,在商业本质上是把你对一个事物和产品的价值观,透过你的产品,让你的用户感知。你的用户在感知过程中,支付的除了工业成本以外的所有溢价,都是付给了他感知到你传递的这部分。

在这样一个传递溢价的过程中,品牌要做大,最终还是在于你注入的那部分情感溢价或者价值观是否正确。

相关推荐

李丰独家授课:华为、戴森、三顿半崛起背后的新消费底层逻辑

李丰:消费和品牌的底层框架

三顿半做对了什么?

新消费崛起,揭秘全民商业时代的五力要素

36氪首发 |「三顿半」完成数千万A轮融资,成为首个登顶天猫双11咖啡榜首的国货品牌

热闹背后的品类逻辑——以咖啡行业投资为例

完美日记、元气森林等估值暴涨背后:新消费投资过热了?

李丰:直播电商能火多久?

戴雨森对话小打卡:高新增高留存的背后,是“从乱到治”的认知升级

峰瑞资本李丰:直播能火多久?

网址: 李丰独家授课:华为、戴森、三顿半崛起背后的新消费底层逻辑 http://m.xishuta.com/newsview40034.html