知乎上市与Reddit换将:“小而美”的困境和出路

编者按:本文来自微信公众号“一千二百字”(ID:word1200),作者:keykey7,36氪经授权发布。

眼下这波上市潮把行业内那些素以“佛系”形象示人的公司都卷了进来。这的确是一个全球流动性充裕、低利率融资的好时候。

上周末,知识型问答社区知乎向美国递交了上市招股书;国外知名新闻社区Reddit刚刚聘任首席财务官(以前是给Snapchat管财务的),以梳理财务结构,为IPO铺路。“图文”这种在内容社区中几乎属于最难变现的形态,开始接受大众投资者的考验。下面主要看看它的财务表现。

上面这句广告词似乎限制了知乎的外延,“知乎,发现更大的世界”可能更好

知乎可以对标谁?

过去人们习惯拿知乎和Quora对标,而把Reddit看成百度贴吧,但这种划分过于简单、形式化了。知乎从“精英”向“大众”转型,与Reddit之间存在越来越多的可比维度。这是从使用感受与平台逻辑上得出的个人结论。

Reddit的欢迎界面

Reddit是谁?它比知乎早5年成立(2005),最近一轮2.5亿美元融资时估值60亿美元。不久前美国散户通过游戏驿站(GME)等股票轧空华尔街机构投资人,在圈内掀起风浪,最初发起就是在Reddit的股票社区,可见这不是一个缺乏专业性的灌水社区。而且从社区氛围看,包括Reddit在内的一些社区讨论气氛相对平和,经常对陌生人表达感谢,不像我们熟悉的怼来怼去、杠精、甚至辱骂的网络环境。

比较两者的月活跃用户数MAU,知乎4Q20季度MAU约7600万;Reddit在2020年底对外首次公布DAU日活跃用户,达5200万,根据社区平台DAU/MAU的黏性水平,其MAU至少应在1亿以上。实际上,2019年底曾有媒体报道Reddit的MAU达到4.3亿,据称援引官方数据。但不知真实性多少。(因为假设5200万DAU为真,那么DAU/MAU比例就有点低了)

从用户基数看,知乎现在仍处于从“小而美”开始向大众平台转变的阶段。7600万这个用户基数还不足矣让它在互联网广告池中躺着数钱,其2020年广告收入为8.4亿元人民币,占总营收13.5亿的六成以上。根据华尔街日报2020年底的报道,Reddit在2019年获得的广告收入在1亿美元以上,2020年增速可能在70%左右,就是1.7亿美元,约合11亿-12亿元人民币。这在美股的社区平台中算少的。

为扩大营收规模,Reddit的战略方向是拓展海外市场,然后尽力拿下新市场的广告客户,比如英国、欧盟等。知乎的做法似乎是努力提升非广告收入的规模,让营收结构多元化。(这一点放后面细说)

这种选择差异和上面提到的社区氛围不无关系。欧美(准)中产阶层是社会主体,价值观趋同,语言障碍小,Reddit向这些人群渗透,国界的阻力小,与Netflix和音乐流媒体Spotify的扩张路径类似。知乎扎根于一个阶层丰富的社会,跨阶层渗透的阻力比较大。我想这应该是两者用户数及“用户天花板”不同的主要原因。哔哩哔哩近两年也在“出圈”,但它面临的一个客观优势是,视频比图文的消费门槛低很多,且娱乐是人的消费刚需,但学习不是,学习天然具有一定被动性。这也决定了知乎的“破圈”难度。

经营现金流困境

Reddit目前未盈利,商业模式以广告为主。广告是注意力经济,注意力在哪儿,广告主就去哪儿。Reddit近期收购中小视频网站,目的也是借助视频扩大用户群,这与知乎的视频化布局是一个道理。

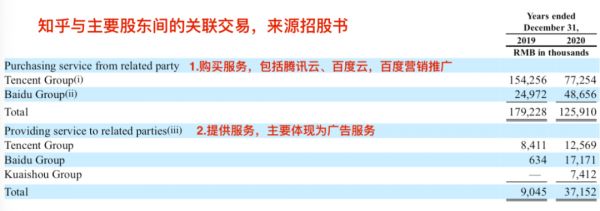

由于以广告为主要盈利模式,知乎的整体毛利率保持在一个不错的水平。该招股书只给出了两年的数据维度,2019年、2020年其整体毛利率分别是47%和56%,符合广告模式的高毛利率特点。因为它的成本结构中最大的一块是云计算与带宽成本,而非内容成本,它用的是腾讯云、百度云的服务,这些硬件相关成本未来可以通过业务规模化进一步摊薄。

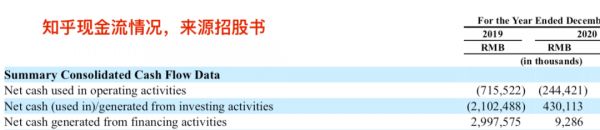

但现在的一个问题,知乎近两年的经营现金流一直处于净流出状态,分别为-7.2亿元和-2.4亿元,对应的当年总营收分别为6.7亿元和13.5亿元。这是因为期间费用、尤其是市场营销投入消耗了大量的营收进账,2019年的营销费用是7.7亿元,费用率超过了100%,2020年因疫情等因素可能有意控制了投入,营销费略有降低,达7.3亿元,费用率明显合理化。

这决定了知乎目前还不能完全依靠业务进账来满足经营投入与资本性开支,需要通过筹资弥补。招股书显示,2019年其融资现金流净流入近30亿元,即主要来自百度与快手联合投资的F轮4.34亿美元,而2020年知乎没有大的筹资行为,融资净现金流进账900多万,主要是处理股票期权所得。截至2020年末,知乎账面上现金及等价物价值9.6亿元,然后就有了这次的IPO。

要改善现金流情况还得靠开源,节衣缩食是不行的。从营收结构看,知乎的货币化手段除了广告,还包括这两年新尝试的付费会员、内容商业方案(Content-commerce solutions,即“知+”,类似于一种“原生软广”,该方案主要服务于品牌商与广告客户,通过内容精准曝光获得收益),以及其他收入,包括将流量导入第三方电商平台和在线教育平台、对交易进行抽佣,并尝试自研发的教育服务。

逐一看,知乎算大的流量源头吗?可能目前不算,所以导流赚佣金这种模式短期内很难做大。2020年疫情环境下它能保持广告收入46% 的增速,还算不错。而更具成长性的两块新业务是付费会员(2019年起)和内容商业方案(2020年起)。其付费率(付费用户数/MAU)从2019年的1.2%增长到2020年的3.4%(会员收入3.2亿元)。对比看,2020年哔哩哔哩的平均付费率是7.9%,Spotify是3.45亿MAU中有1.55亿付费会员,付费率45%。(音乐形态有其版权消费的特殊性)

知乎部分会员权益

整个知识付费的国内市场还处于起步阶段,知识应该被合理定价,但让C端付费,难度普遍大于B端。相比,知乎的内容商业方案是其独特的货币化形式,应该紧紧抓住品牌商,搭建一种商业知识库体系。像Reddit凭借游戏驿站事件名声大噪后,就吸引来很多金融领域的广告投放,前提是其垂直社区展现出一种强势互动性。

总结下,知乎是一个好平台吗?是,它给我们知识,培养我们主动获取知识的习惯,它是有用的,有坚守的。但当作为一门生意,让秀才去做买卖,知乎的商业化还不够锐利,毛利率不错,经营现金流却仍然承压。知乎从“小而美”一路走来,背后资本与市场机会都不再允许它仅停留在那个阶段,如同B站,转型已是必然趋势。

相关推荐

知乎上市与Reddit换将:“小而美”的困境和出路

知乎的困境与变局:能否处理好用户和资本的期待?

知乎已启动上市程序,欲在美股或港股IPO

频繁破圈的知乎,下一程将驶向何方?

十岁的知乎要上市,但想好故事要怎么讲了吗?

知乎要如何破圈?

快手百度投资半年后,知乎的难题解开了吗?

知乎上演的"变形计",资本市场会打几分?

谢邀 ,这是知乎上市的「答案」

得到眼中的“1号竞争对手”知乎,做知识付费还是广告?

网址: 知乎上市与Reddit换将:“小而美”的困境和出路 http://m.xishuta.com/newsview39694.html