盈利神话破灭,「跟谁学」需要跟谁学?

编者按:本文来自微信公众号“新博弈”(ID:newgametheory),作者:新博弈编辑部,36氪经授权发布。

文丨张扬

编辑丨刘一姿

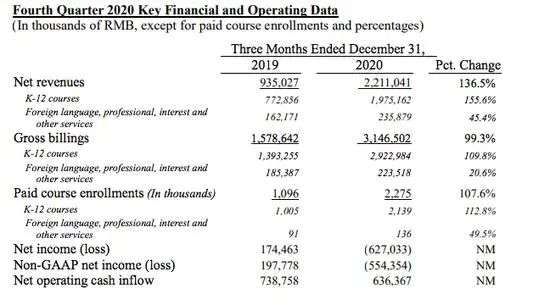

3月5日,跟谁学发布了截至2020年12月31日第四季度和全年未经审计财务报告。

财报显示,跟谁学2020年全年实现营收71.25亿元,同比增长236.9%;净亏损为13.93亿元人民币,上年同期为净利润2.27亿元。在第四季度中,跟谁学营收22.11亿元人民币,同比增长136.5%;净亏损为6.27亿元,去年同期为净利润1.75亿元。

在连续九个季度盈利之后,三季报中单季亏损的故事被继续讲了下去,“唯一一家自上市以来始终持续盈利的K12教培上市公司”的神话不再延续。

2020年全年由盈转亏,究竟缘何?在未来,跟谁学又能否重启盈利神话?

1. 失灵的“获客秘笈”

亏损缘由,跟谁学在财报中有所说明,即亏损主要是由于在市场营销活动方面的大力投入,以扩大流量增长及加强品牌认知。

的确,从财报数据来看,跟谁学对营销的投入堪称“疯狂”。2020年第三季度、第四季度,跟谁学营业费用分别从去年同期的4.11亿元、5.71亿元增长至24.54亿元、22.91亿元,同比增长496.86%、301.22%;全年营业费用则从去年同期的13.63亿元增长至71.17亿元,同比增长422.15%。

对于在线教育市场而言,投入高昂的营销费用进行获客本就是常态。各企业为获客投入了高额营销费用的报道也时常见诸报端。据公开消息显示,2019年暑期K12在线大班课49元课获客成本为200-300元,而在2020年已经涨到600-700元。

但与其他在线教育公司不同的是,跟谁学一直强调的是低成本流量获客,这也正是其能连续九个季度保持盈利的关键因素。这种低成本流量获客的方式让其与其他在线教育公司显得格格不入,并使得自身信息变得极度不透明,因此一度成为各大空头做空的“靶点”。

浑水在去年发布的做空报告中就有指出,在他们分析的54065个用户中,至少有73.2%的用户是机器人,至少有70%甚至80%以上的收入是造假。跟谁学这边自然矢口否认,并称这份做空数据来源混乱,充满了对公司业务的无知。

至于为何跟谁学能有超低的获客成本,跟谁学创始人兼CEO陈向东曾表示,2018年公司建立了微信社群公号流量池,利用微信红利沉淀了接近1亿用户,并通过社群分层运营的方式进行转化,为公司带来相当大规模的低成本流量。

换而言之,在在线教育公司都在用高昂的价格抢夺公域流量之时,跟谁学早已利用私域流量的获客优势实现了盈利。在2019年,教育新增长研究会就曾做过相关统计:跟谁学旗下八个主体公司有97个认证公众号,预估活跃粉丝超过850万。

在享受新媒体红利的路上,跟谁学也并不是一帆风顺。

2019年5月,微信发布《关于利诱分享朋友圈打卡的处理公告》,对多款在朋友圈“打卡”的诱导分享产品进行了治理。6月,微信发布《关于打击“微信营销”外挂的公告》,将清理与打击具有消息一键群发推送、自动回复机器人、微信群自动推广等功能的第三方外挂软件。

跟谁学最主要的获客转化工具WeTool未能幸免,遭到了封禁。其依靠“免费分享资料—扫码入群—要求分享推广链接—持续裂变获客”这一业务流程遭受重创。

除了对私域流量的管控趋严之外,私域流量红利见顶也是迟早的事,且更为重要的是,光靠私域流量的获客已经逐渐支撑不起跟谁学这一庞然大物。

跟谁学不得不另找出路进行获客。

但是除了私域流量之外,留给跟谁学的选择并不多,最直接、最高效的办法也就只能是开启烧钱模式“杀”进公域流量之中。

2. 难现盈利神话

在坚持不烧钱营销之后,跟谁学最终还是与猿辅导、作业帮、好未来等来到了同一条获客线上。面对烧钱大战,跟谁学也有充足的准备。

截至2020年6月30日与12月31日,跟谁学现金和现金等价物、短期投资与长期投资分别总计为29.4亿元、82.17亿元。其中值得一提的是,在去年12月,跟谁学完成了8.7亿美金股权融资。

但就去年的暑假大战来看,跟谁学20亿的天价营销投入收效一般,三季度252.9%的营收增速远低于496.86%的营销支出增速,这意味着其真正转化成付费用户的比例并不高。

瑞信分析师认为,跟谁学在暑假大战中的天价投入是在竞争的关键阶段犯下了决策错误。一方面,是因为跟谁学并不擅长利用抖音、微信等常用广告渠道进行流量获取;另一方面,是因为在剔除初、高三群体后,跟谁学的招生基数只有50%会续费。更何况,去年暑假较短,行业竞争激烈,家长很容易就能获得促销课程。跟谁学应该如同猿辅导将重点放在秋季学期的转化上。

深层来看,长期关注教育的慕华资本合伙人李恒认为,过去一年跟谁学的大班模式在市场上碾压小班,有创新优势,但到了一定体量后,它要想持续获客、增长,流量成本就会更高,而且因为竞争,销售转化率也会下跌。同时,公司增长的过程当中,管理成本、组织难度也都在上升。

那么,从更加长远的角度来看,跟谁学这种烧钱获客的方式能否重现曾经的盈利神话呢?

就目前来看,这可能是一种奢望。

首先,行业竞争激烈,烧钱大战只会愈演愈烈。

与自带实体场景引流的线下机构不同,在线教育只能依靠大量的广告投放进行引流。在这样的情况下,随着竞争加剧,流量只会越来越贵,在线教育公司很难做到长期的盈利。

况且,由于前几年低成本的获客,导致跟谁学的知名度远低于猿辅导、作业帮、好未来等对手。如今要在同一获客线上同台竞技,跟谁学势必要付出更大的代价以求在受众心中建立起属于自己的品牌形象。

其次,跟谁学的竞争壁垒薄弱。

相对于有硬件设备或学习辅导工具类APP支撑的在线教育公司,跟谁学只是单纯布局了线上课程教育这一业务,不管是采用大小班模式,还是利用科技为教学赋能,这一业务靠名师效应驱动显著。

换而言之,跟谁学的核心竞争力在于名师。但人的因素在商业领域又具有极大的不确定性,一方面,名师的存在极大增加了企业的运营成本;另一方面,名师跳槽或自立门户又会使得生源流失严重,公司品牌受到损害。因此,若是无法将其变成标准化产品和服务上的一环,公司的营收及发展将面临着极大的不确定性。

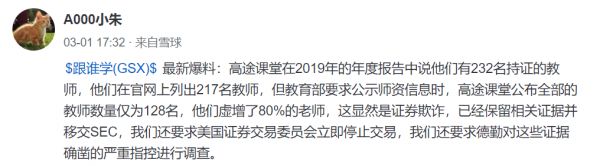

更何况,跟谁学的名师资质正遭受前所未有质疑。近日,有网友在雪球爆料跟谁学旗下高途课堂存在虚增80%的老师、教师资格证造假、无证老师悄悄上课等问题。消息传开,这周三美股收盘,跟谁学股价暴跌11.59%。跟谁学虽然对此分别进行了相应回应,但真相究竟如何,还有待相关机构和时间的检验。

对于不差钱的跟谁学来讲,它并不惧怕以烧钱的方式获客。但是获客只是第一步,转化与留存才是关键。相比其他对手,无论是在烧钱获客阶段,还是在转化与留存阶段,跟谁学并不占据优势,甚至还带有些劣势。

雪上加霜的是,在现有情况下,除了上述问题的困扰,来自线下教育的冲击也会持续影响到在线教育的市场份额。跟谁学所面临的竞争环境愈发艰巨。

以跟谁学的大小班模式来讲,虽然是名师授课,辅导老师进行个性化补充,但是这种模式的授课终归难以面面俱到,毕竟其招生对象面向全国,难以根据地区、学校、教材等因素为学生量身定制课程。况且,在线教育对学生的注意力要求极高,且难以实时进行互动,有效解决学生问题。

而这些问题在线下教育中极易低成本解决。除此以外,线下教育还具有教育场景更具有现场感、家长能及时向老师了解自家孩子的情况等优点。更何况,在学生本就学业繁重且时间有限的情况下,家长对辅导班的容错率是极低的。因此,对于家长而言,与其相信网上铺天盖地的宣传,倒不如按照周围人的口碑推荐进行线下选择。

这不是仅靠烧钱就能解决的问题,而是需要跟谁学乃至整个在线教育市场所要思考的问题。只是在自身商业模式跑通之前,在线教育平台应该还是要将重心聚焦在如何依靠自身服务提高用户留存率,因为这才是其保持盈利的核心所在。

只是对于跟谁学来讲,这条道路可能会比其他对手走得更加艰辛。

相关推荐

盈利神话破灭,「跟谁学」需要跟谁学?

一月之内市值缩水近半,跟谁学到底跟谁学?

市值一夜蒸发500亿,“跟谁学”到底在跟谁学?

从“至暗时刻”到IPO:跟谁学规模化盈利背后

跟谁学财报背后的“一阴一阳”

跟谁学美国上市:募资超2亿美元,已实现规模化盈利

跟谁学,市值一夜消失180亿

浑水再次做空跟谁学,跟谁学盘前跌14%

跟谁学的亮点,槽点和疑点

跟谁学股价暴跌30%的原因找到了

网址: 盈利神话破灭,「跟谁学」需要跟谁学? http://m.xishuta.com/newsview39555.html