看了携程财报,我为什么更看好美团

编者按:本文来自微信公众号“异观财经”(ID:DifferentFin),作者:炫夜白雪,36氪经授权发布。

北京时间3月4日,携程旅行网(纳斯达克股票代码:CTRP)发布了截至2020年12月31日的2020年第四季度及全年未经审计财务业绩。

2020全年,在全球旅游业务饱受疫情的冲击下,虽然携程的全年业绩领跑全球同行,但从财务数据看,携程的各项业务均受到重创。

突发的新冠疫情“重击”携程

2020年去全球蔓延的新冠疫情,全球各个国家和地区广泛采取封锁措施,被迫居家的人们,旅游活动受到限制,全球旅游业受到重创,可谓是“哀鸿遍野”。

国际货币基金组织(IMF)数据显示,2020年第三季度,国际游客人数同比下降了98.7%。与此同时,游客数量的锐减也给相关产业带来巨大震荡,酒店、餐馆等从业人数也几乎腰斩。

“全球化”是携程网的一个重要战略。2019年10月底,彼时20岁的携程提出了全球化战略。这一战略被称为赋予携程“第二增长曲线”的重任。

根据携程此前公布的2019年Q2的财务数据显示,2019年第二季度,携程网的国际业务收入占集团总收入超35%,其中国际酒店和国际机票业务增速超两倍于中国出境游增速。

然而,全球疫情的持续蔓延,让携程网的全球化战略受到严重受阻,携程不得不调转方向,把国内市场摆在更优先的位置。

从携程网收入主要来源五个板块:住宿预订(Accommodation reservation)、交通票务(Transportation ticketing)、旅游度假(Packaged Tours)、商旅管理(Corporate travel)和其他(Others)。其中,住宿预订业务和交通票务是主要收入来源。2020年,住宿预订和交通票务分别贡献了38.9%和39%的营收。

财报数据显示,携程网2020全年实现183亿元人民币的营收,同比下滑了48.7%。其中,住宿预订营收71.32亿元人民币,同比下滑47.2%;交通票务营收71.46亿元人民币,同比下滑49%。

(数据来源/财报;制图/异观财经)

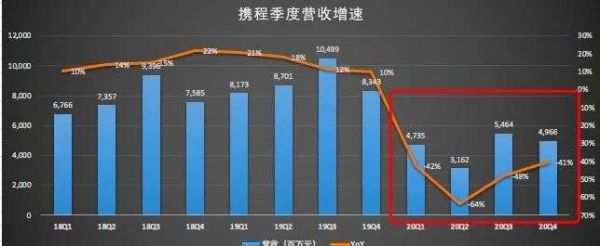

从上图不难看出,近五年携程网的营收增速呈现了放缓的趋势。2020年受全球新冠疫情影响,营收出现负增长,营收规模几近腰斩。2016年至2020年,携程网年度营收增速分别为72.3%、36.3%、15.2%、14.8%和-48.7%。

伴随国内疫情得到有效控制,国内旅游市场也呈现复兴的势头,得益于国内酒店和机票业务的增长、地面交通和其他国内旅行产品的持续复苏,这也带动了携程网国内业绩逐渐复苏,营收同比降幅也逐步收窄。

从携程2020年四个季度的业绩表现来看,携程网业务受到疫情的“重击”。连续四个季度营收增速负增长,在疫情最为严重的二季度,营收同比增速下降64%。

(数据来源/财报;制图/异观财经)

从细分收入来源看,财务数据披露,2020年四季度住宿预订实现22.44亿元人民币的营收,较上年同期的29.68亿元人民币,减少24.4%,受到国内疫情分散性反弹以及季节性因素影响,较三季度的24.79亿元人民币,减少9%。

从上图可以看出,住宿预订营收同比降幅有所收窄,主要受益于中高端国内酒店预订量的增长。携程网在财报中披露,中高端国内酒店预订量同比增长两位数,但却公布相关具体数据。

2020年四季度,携程网交通票务业务实现了16.99亿元人民币的营收,较上年同期的34.70亿元人民币,下滑51%,同样受到季节性因素影响,较上一季度的19.04亿元人民币,下滑了10.8%。

2020年四季度,携程网的跟团旅游业务收入2.62亿元人民,较上年同期的8亿元人民币,下滑67.3%,较上一季度的3.26亿元,下滑19.6%;全年实现12.41亿元人民币的营收,同比减少了72.6%。

商务旅行业务收入3.07亿元人民币,较上年同期的3.73亿元人民币,下滑17.7%,较上一季度的2.82亿元,增长了8.9%;全年实现8.77亿元人民币的营收,同比减少了30.1%。

净利润方面,携程网全年转盈为亏。财报显示,携程网2020年全年亏损32.69亿元人民币,相比去年全年净利润为69.98亿元人民币。

梁建章在财报表示:“在短期内,我们将从供应链、产品创新、内容能力、质量和技术等方面专注于国内市场。与此同时,我们仍以全球愿景推动我们在大流行后的可持续增长。”

世卫组织卫生紧急项目负责人迈克尔.瑞安表示,今年年底前结束疫情的想法是不现实的。全球新冠疫情的反弹和持续,或将对携程的国际业务造成影响,国际旅游市场还有较长的等待过程,这就意味着携程的全球化战略推荐将受到较长时间的制约。

携程在全球化过程中,将面临强势的竞争。背靠阿里的飞猪早几年前就不断完善和深化与全球各大旅游企业、目的地旅游局的合作。疫情结束后,出境游或将迎来一个爆发的“窗口期”,想必背靠阿里的飞猪同样不会错过那绝佳的机会,无论是国内市场还是国际市场,携程终究避不开与飞猪的竞争。

携程回港上市,我为什么更看好美团?

携程多次被传回港二次上市。尽管携程官方未给出正面回应,但无论是因为疫情导致自身业务陷入困局,还是美团、阿里旗下飞猪等竞对带来了外部强势竞争,携程都需要筹备更多的“粮草”来应对当前的“内忧外患”。

相比携程回港二次上市,我却更看好美团。

首先,国内市场,携程面临飞猪和美团双劲敌竞争,下沉市场酒旅业务美团更具优势。

2020全球疫情持续蔓延,让众多企业的全球化受到制约;而国内疫情的有效控制,则让更多的企业聚焦国内市场,无形之中,众多行业固有的竞争格局被打破,国内OTA领域更“纷争”四起。

2020面的7月28日美团上线“超级团购”项目,与全国酒店商家联合提供数亿元补贴,主打高星低价酒店。今年1月,又有多家媒体报道称,美团将投资东呈国际集团,入股20%,若按照东呈国际集团50亿元人民币左右的估值,美团投资的金额在10亿元左右。投资线下酒店,有利于美团更快掌握更多酒店资源。

2020年十一黄金周来临前,阿里与飞猪联手推出“百亿补贴”,同程、携程宣布10亿元补贴计划,OTA领域“纷争”四起。

美团点评基于本地生活生活服务的流量优势,凭借“高频打低频”的逻辑,到店及酒旅业务近年来一直保持快速增长,从下沉市场对携程形成围攻之势。事实上,近些年,有关美团在酒店预订方面超越携程的论调时有出现。

l2018年Q2,美团酒店订的夜间量达7290万,超过同期携程、去哪儿、同程艺龙总和;

l2019年,第三方数据公司Trust data的相关数据显示,美团当年在线酒店订单量占比约为50.9%,成为过第一大在线酒店预订平台;

l2020年Q2,美团财报显示,其国内酒店夜间量为7800万,远超Booking、Expedia。

携程在高星酒店方面比美团有着绝对优势,但美团在高星酒店的推进也不容忽视。事实上,美团三四年前也在布局高星酒店,去年第二季度,美团通过「酒店+X」计划增加了高星级酒店的非住宿收入,极大增进了与高星级酒店的合作。

疫情影响下,企业停工、停产,人们收入减少,消费支出受到一定程度限制。全球疫情影响下,境外游需求减少,而国内疫情的有效控制,有消费能力和旅游需求的人群会更倾向于周边游或人口密度低的下沉城市短途游。

美团在低价市场市场的渗透和话语权更具优势,因此伴随国内旅游市场复苏,利好美团,这也反应到了美团的业绩上。2020年Q2和Q3在,美团到店、酒旅业务都取得了不错的成绩。

2020年Q2,作为煤炭“现金牛”的酒旅业务实现45亿元的营收,美团酒店夜间量达7800万,不仅未因为疫情出现显著下滑,还实现了82.9%的环比增长。

美团2020年Q3财报显示,得益于国内疫情的恢复,美团的到店、酒店及旅游业务出现复苏。当季总收入为65亿元,同比增长4.8%,到店、酒店及旅游业务的经营溢利28亿元,经营利润率升至43%。

相比之下,2020年四个季度,携程住宿预订业务收入同比下滑严重,一到四季度分别下滑62%、63%、40%和24%。美团到店、酒店及旅游业务的上涨与携程主营业务业绩下滑形成了鲜明对比。

此外,在低线市场,美团在流量和线下地推能力方面,比携程更具优势。

其次,美团金融比携程金融发展更快。

金融是变现最快的路子。当前,拥有巨大流量的互联网平台均有涉足金融业务。OTA阵营中最大的金融玩家非携程莫属。

手握流量和消费场景的携程,用近十年的时间跨界进入金融行业,从消费金融到产业金融,从C端到B端,携程的金融版图越来越大,相比携程在金融领域的投入,其成绩却差之千里。

2013年携程推出了预付卡类产品“携程宝”,并在2014年推出了“程涨宝”理财,与携程的股价挂钩。彼时,由于携程并不拥有与互联网理财相关的基金销售牌照、第三方基金支付牌照,上述两个产品都引发“变相发债”、“非法集资”、“操纵股价”等的质疑。

目前,携程已获取的虚拟银行、小贷、消费金融、保险经纪、第三方支付等金融牌照。值得一提的是,携程在2020年9月底才拿下第三方支付牌照,在此之前,携程金融支付牌照的缺失,无法形成携程生态体系内的资金闭环,成为携程金融发展的掣肘。

美团自然也不会放弃金融业务。2017年8月美团成立美团金融,一个月后,携程正式成立携程金融。目前,美团拥有民营银行、第三方支付、小贷、保险和保理等牌照。

虽然目前二者在金融牌照方面势均力敌,但在金融业务发展方面却存在差距。美团凭借高频的外卖作为切口,其金融业务的发展要快于基于低频旅游场景的携程金融。

仅以信用卡业务为例,根据媒体有关报道,从2006年至今,携程联名信用卡发卡量为数百万张。

在美团的金融版图里,信用卡的比重远大于其他互联网平台。

公开报告信息显示,江苏银行2019年发卡量是上年全年发卡量的6倍,其中美团卡发卡量突破百万张;天津银行财报亦显示,截至2020年6月30日,天津银行本年新增发行信用卡13.23万张,同比增幅1956%,其中美团联名信用卡发卡占比达99.2%。

无论携程还是美团,涉及金融业务都是实现流量变现。美团2020年Q3财报数据显示,其年交易用户数达4.8亿,同比增加超4000万,每位交易用户的年均交易笔数为26.8笔。

携程20周年发布的用户报告显示,携程集团品牌用户超4亿。美团的用户规模已超携程。在用户的增量上,美团凭借“Food + Platform”这一超级平台模式,使其业务覆盖如果买菜、共享单车、电影等更多场景,为其提供更多流量获取入口。而携程更多是围绕旅游这一个核心延伸,在新增流量上,美团比携程更具优势。

携程也在试图通过与互联网平台合作来获取更多流量。去年8月,携程与京东签署战略合作协议,按照协议约定,携程核心产品供应链将接入京东平台,双方将在用户流量、渠道资源、跨界营销、商旅拓展、电商合作等方面开展全方位合作。

京东与携程双方的流量和品牌并非完美的适配关系,京东作为平台,在携程产品售卖中的抽成比例如何?同时要提醒的一点是,京东早在2015年便布局旅游业务,虽然成效并不显著,但在与携程的合作中,京东是否会有削弱携程品牌的意图?

携程想要凭借与京东的合作来获取新流量,以对抗美团的市场流量,似乎还有很长的路要走。

相关推荐

看了携程财报,我为什么更看好美团

携程:比悲伤更悲伤的故事

美团蚕食携程

业绩快报|携程二季度财报:国际业务贡献大,下沉市场正发力

携程冬日历劫

携程,风起梁建章

牵手京东,暗会阿里,携程结盟抗美团

携程一季度净亏损 54 亿元,短途游、高星酒店业务已复苏 | 看财报

携程的王冠正逐渐褪色?

冬天里的OTA:携程、飞猪、美团三国杀

网址: 看了携程财报,我为什么更看好美团 http://m.xishuta.com/newsview39460.html