亏损近百亿股东中途退出,旷视科技IPO是真缺钱还是真有货?

编者按:本文来自微信公众号“深潜atom”(ID:deepatom),作者:深潜atomer,36氪经授权发布。

2017年,“AI四小龙”之一的旷视科技创始人印奇曾透露,“上市这是会发生的,我们希望我们会是第一个。”

但实际情况是,AI已经进入“挤泡沫”阶段。风口过后,资本市场日渐趋于理性,依图、云从抢先一步,离“AI第一股”仅一步之遥。而自2019年8月港股上市计划搁浅后,旷视在2021年1月12日选择以公开发行CDR的形式在科创板上市,宣告重启IPO。完成五轮超12亿美元(约为77亿人民币)融资,却又在3年半亏损近百亿的旷视,这次能否如愿以偿在科创板顺利上市呢?

今年是旷视成立的第十个年头,在过去的十年里,旷视科技已经从一个三人校园小团队,发展成估值超过60亿美金的独角兽企业,成为了中国“计算机视觉四小龙”之一。而相比较另外三家友商,旷视对于上市的渴望尤其强烈,早在2019年8月就在港交所提交上市资料,最终放弃。

△上市辅导基本情况表

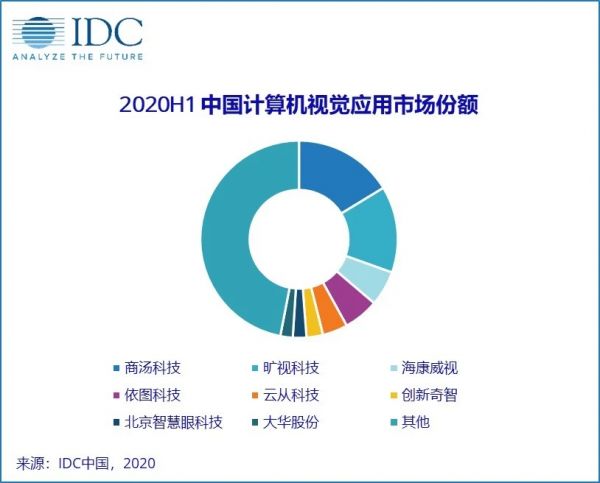

以人工智能为核心的智能化浪潮席卷全球下,旷视科技也取得了巨大的市场,根据数据显示,旷视科技在国内计算机视觉市场份额高居第二。

△2020H1中国计算机视觉市场份额

从港股到科创板,市场领先,融资顺利的旷视科技,为何如此执着于上市?

01

世界属于年轻人,旷视科技的快速奔跑

世界是我们的,也是你们的,但归根结底是你们的。科技时代,年轻人正在改变各个产业的既定轨道,并赋予其全新的业态。

2004年,扎克伯格在寝室里和室友一起搭建起了Facebook的原型,改变了传统社交的方法,让年轻人的社交更加轻松。2012年还在清华读书的印奇看到了一则新闻,“Facebook以1亿美元的价格收购以色列人脸识别技术公司face.com”。在此之前,印奇已经和同班同学唐文斌、师弟杨沐开始了创业的尝试,曾研制出一款体感互动游戏《乌鸦来了》。而这则新闻让印奇十分震惊,原来人脸技术可以这么值钱,正式打开了旷视科技的大门,印奇主攻视觉识别,唐文斌搞定图像搜索,而杨沐则负责系统架构与数据挖掘。

同年,在ImageNet 赛场上,基于深度学习Alexnet取得突破发展,打破了过去人工智能在图像识别领域的桎梏,让图像识别能够进入消费级市场的可能。在印奇看来,消费级机器人、无人驾驶汽车及智能家居等将马上成为现实,这都将是万亿级别的市场。

△旷视部分产品应用场景

2012年11月,三个技艺高超的年轻人,很快就在全新的领域崭露头角,在当年创业黑马大赛年度总决赛获得冠军。在那个年代,人工智能还远远未曾普及,算法工程师毕业甚至还要面临找不到对应工作岗位而踌躇,这也造成了算法工程师的数量十分稀少。旷视全是技术的核心团队,直接获得了联想创投总裁贺志强和李开复的青睐。很快,资本大佬就将启动资金注入到了旷视的账户里,至于后续的资源的附加值,对于刚刚起步的旷视来说,更是弥足珍贵。

李开复曾在参加活动时公开表示,在早期帮助旷视科技公司找了包括美图和蚂蚁金服等合作伙伴,让他们拿到了大量的人脸数据,并在随后的摸索过程中找到了几个有价值的商业化方向。虽然之后各方跳出反驳,但是事情的真相各人自有判断。

2014年,蚂蚁金服的入股,对于旷视来说是一个分水岭,接入了支付宝的系统后,刷脸登录和支付的方式很快便普及开来。在这个过程中旷视科技积累了大量的人脸数据,为其后续进入安防领域夯实了数据基础。

△人脸识别

2016年,或许是因为第一波深度学习的学生开始实习或者毕业,再加上AlphaGo的横空出世,人工智能行业开始躁动起来,从资本市场到消费市场,人工智能都被当成了香饽饽。2016年开始,旷视将触手伸向安防领域。

在印奇看来,自己的team是搞技术的,很难快速切入一个陌生的领域,因此他提出了全新的理念,四类人组成一个项目团队,包括CEO、CTO、CAIO(首席AI官)和CMO。除了首席AI官,另外三类人都需要有一定的行业经验,尤其是CMO。为了能够进入安防市场,旷视从海康威视和大华挖来了大批符合自己公司理念,并且看好人工智能在安防领域发展的人才,开始了疯狂的扩张。

另外在研究领域值得一提的是,2020年3月,旷视科技宣布Brain++启动开源、开放计划,并正式开源自研深度学习框架天元MegEngine,同时开放数据和算力平台,为客户提供一站式 AI 生产全流程服务。核心服务包括数据的处理、清洗和管理能力,算力的共享、调度和分布式能力,算法的训练、推理及部署能力。未来这一部分业务依然存在商业化的潜力。

02

曲折的上市之路,旷视钻规则空子?

上文我们提到过,与其他行业不同,人工智能相关的创业公司,技术背景是一个极强的参考对象,这也衍生了人工智能创业公司算法研发能力评判的独特估值办法,这种方法更多的在于对人才的投资,而不像是对企业的投资。

2014年年初,谷歌创始人拉里佩奇亲自操刀了一宗收购案,斥资5.4亿美元,收购一家名为DeepMind的人工智能公司,也就是后来研发AlphaGo的公司。而彼时更像是研究室的DeepMind在商业化上几乎没有任何的探索,坊间传闻这则收购就是为了收购人才,弥补谷歌在人工智能领域的短板和不足。

这一年,与支付宝展开合作后,让旷视的身价暴涨。根据企查查统计,2014年后旷视累计融资金额超过11亿美金。

△融资情况

这么多年过去了,人工智能的算法工程师虽然还是缺失,但已经没有了当初那种窘迫,因此,目前对于人工智能企业的考验则变成了商业化。近日,加拿大《环球邮报》报道,因为商业化不利,图灵奖得主、深度学习三巨头之一的约书亚·本吉奥创立的Element AI面临着被“贱卖”的可能。Element AI签署了一项将自己出售的合约,最终价格可能会降至1.95亿美元,而这家公司过去四年的融资金额高达 2.575 亿美元。

在深度学习领域巅峰的本吉奥所建立的公司,都不曾抵得过商业化的不顺。更遑论技术地位更低的印奇。

但是,旷视的表现却好于Element AI。进入到物联网领域后,旷视的商业化进展开始加快,招股书显示,公司2016年收入6780万元,2017年收入3.13亿元,2018年收入14.26亿元,2019年前半年收入9.48亿。2016年到2018年的复合年增长率达到了358.8%。

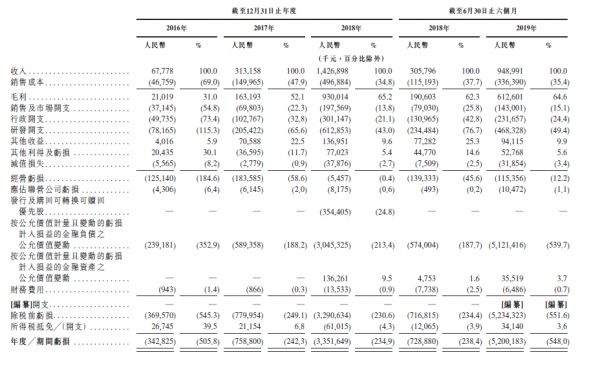

△损益表

不过,在整体上,旷视科技依然亏损。2016年、2017年、2018年以及2019年上半年,公司分别亏损3.4亿元、7.58亿元、33.5亿元、52.0亿。每赚3块钱就花掉1块钱的ROI,在光鲜的数据下,旷视的亏损十分严重。

主要面向B端大客户的旷视科技还面临账款回收周期长的问题,根据公开的财务数据得知,2017年,旷视的应收账款为1.5亿、2018年涨至10.9亿,2019年则上涨到了13.8亿。除此之外,半年到一年期的应收款项从1.2亿元上涨至19年上半年的6.8亿。这使得旷视科技的现金流持续为负,从2017年的-1.5亿元,上升到2019年上半年的-6.8亿元。头顶巨额亏损的旷视只能选择另外一条道路来缓解现金流压力——IPO。

2019年5月,在旷视科技上市前夕,其股权发生了十分怪异的行为。所有投资企业全部撤出,公司投资人仅剩三位创始人,印奇、唐文斌、杨沐分别持股75%、12.5%、12.5%。然而其招股书中显示,蚂蚁金服持股比例为14.33%,淘宝中国的持股比例为15.08%,国风投持股11.3%。而联想和阿里则是旷视的大客户,这种操作或许是为了规避关联交易的风险。

△旷视股东

2018年,旷视科技融资时,其中7.35亿元用于回购可转换可赎回优先股,3.8亿元用于回购普通股。这意味着旷视科技的创始团队已套现了3.8亿元,参与前期投资的资本也收回了接近8亿元投资。不过,旷视科技方面并未给予解释。

2019年8月,旷视科技在香港提交了上市申请。在香港提交招股书后,旷视的港股上市之路并不顺利。由于旷视科技遭遇了国际贸易和采购方面变数,港交所要求旷视提供更多信息,最终旷视放弃在香港上市。印奇表示,“我们可以找一个更好的时机再去上市,一个上市后股价能保持稳定的时机。”

科创板对目前盈利能力有限但具有硬科技实力的企业更为包容等独特、良好的制度环境。相比较严格的港股,科创板更加适合旷视科技。

03

商业化不足,旷视不上市能撑多久?

2017年,为了更高的深度参与智能安防,旷视推出了自己研发的硬件设备——智能安防摄像头。也让旷视科技顺利的进入到更大的物联网行业,个人物联网解决方案、城市物联网解决方案,以及供应链物联网解决方案成为了旷视的三大业务线。全球成功注册的大概250项人工智能相关的专利,和正在申请约900项人工智能相关专利也成为了旷视科技的护城河。

对于城市互联网解决方案来说,一个企业很难解决庞大繁杂的服务,因此旷视选择的是与服务商合作,通过技术输出的方式参与城市物联网的建设。2016年、2017年及2018年和2019年前6个月,公司的五大供应商采购额合计占总采购额的33.4%、36%、22.6%及36.8%。

截止到2019年6月30日,其城市物联网解决方案客户数339个,供应链物联网解决方案客户数1102个,个人物联网设备34个。

△旷视合作伙伴

2016年、2017年及2018年12月31日和2019年6月30日,公司员工分别为264名、665名、1965名及2349名。印奇称,目前旷视团队中,AI、行业与职能人员配比是4∶4∶2。虽然这成为了他认为,最适合发展的组织架构,但是这直接增加了旷视的运营成本。2018年,销售成本4.96亿,行政支出3.01亿,研发支出6.13亿,综合成本较2017年大幅度提升。

新基建时代,纯人工智能的企业,已经不再是资本市场关注的焦点。结合了人工智能技术的细分领域,则成为了企业的试金石,这也让一些高估值的人工智能企业十分艰难。正如《财经》报道,一家头部的AI公司,老股东想按现有估值7折转手,找不到买家,“6折且确定能很快上市,才有可能卖出去”。现在的人工智能企业,已经被架在火上烤,上不去下不来,着实难受。

在安防领域,海康威视的营收498亿,是其营收的数十倍。上市能够大大缓解旷视短时间内的资金问题,但是核心的商业化问题。人工智能并不能独立改变一个产业,它的本质还是赋能,这也就意味着基于人工智能的企业的增长曲线是满周期的增长,很难爆发式增长。

现在AI企业普遍面临研发成本高、商业落地难的现状,在巨额亏损、隐私旋涡之下,旷视能否继续讲好AI故事,证明这个行业的价值所在,这需要打个问号。虽然AI是未来是热点,但互联网巨头已经开始亲自试水AI行业,旷视面临的市场前景变数大增,市场和资本还会为这种连续亏损的企业烧多久的钱,恐怕大家都心知肚明。未来是属于年轻人的,但是旷视科技的前路并不好走。

相关推荐

亏损近百亿股东中途退出,旷视科技IPO是真缺钱还是真有货?

旷视科技的正反面

旷视确定香港上市,IPO文件公布,半年亏损52亿

旷视科技:摘下独角兽面具

旷视CEO回应IPO进展:现金流很充裕 上市不是急需的事

IPO“放鸽子”?一个“南旷视,北商汤”的面子江湖

李开复退出旷视董事行列 旷视在席董事仅印奇一人

历经9轮融资,上半年亏损52亿……旷视赴港IPO的背后,资本市场或迎来AI独角兽上市潮?

跌跌撞撞的上市路,旷视科技们的"彭罗斯阶梯"?

谋求“同股不同权”,旷视赴港上市渐近

网址: 亏损近百亿股东中途退出,旷视科技IPO是真缺钱还是真有货? http://m.xishuta.com/newsview37115.html