拼多多找到了新战场?

编者按:本文来自微信公众号“远川商业评论”(ID:ycsypl),作者:于可心/姚书恒,出品:远川研究所消费组,36氪经授权发布。

11月中旬,中国三大电商阿里、京东、拼多多陆续发布2020年三季度财报。其中备受瞩目的,是此前一直在亏损的拼多多,终于迎来了它的第一个盈利季度:在三季度赚了4.66亿元。

不仅赚钱了,年活跃买家数量也达到了7.31亿人,非常接近阿里的7.57亿人。叫好又叫座,拼多多一时风光无限,股价一度大涨超过20%,总市值超越京东。

但在财报发布后的电话会议上,迎接拼多多高管的却不是掌声。各路分析师问了一大堆问题,归结起来就是2个:为什么拼多多要卖菜?到底打算怎么卖菜?

自上市以来,拼多多亏损换增长、补贴换用户的模式一直饱受争议,“拼多多火不过三年”等说法也不绝于耳。但在长期亏损之后,拼多多不但突然扭亏为盈,还举全公司之力,走向了之前坑了无数创业公司的生鲜领域。

本篇文章将聚焦两个问题:

01. 为什么拼多多能盈利?

02. “多多买菜”究竟在干什么?

01 扭亏为盈

拼多多在季报里给出了两个盈利数字:按照通用会计准则,亏了7.85亿;按非通用会计准则,赚了4.66亿。

两个数字的差别在于,非通用会计准则不需要计算给员工的股权激励费用、给可转债投资者的利息,以及自身长期投资带来的公允价值变动这三个项目。

而在此前,按照非通用会计准则,拼多多从2018年一季度至今年二季度的连续10个季度里,有8个季度的净亏损是在10亿元以上。因此,这次盈利才会让市场如此兴奋,在财报出来后,直接把股价买涨了20%。

从本质上说,企业经营就是收入增长率和费用增长率之间的差值,拼多多也不例外,它盈利的秘密,就藏在收入和费用之中。

拼多多有两张面孔:(1)对消费者讨好;(2)对商家强势。

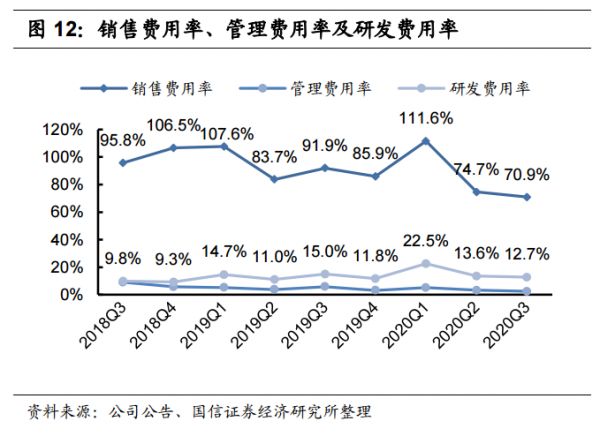

在吸引消费者上,拼多多不遗余力。过去一直亏损,高昂的补贴、营销费用就是主因。2020年第三季度拼多多的销售费用率为70.9%,相当于每100块钱的收入就有70.9元拿去打广告、拉新和做商品补贴。

然而,70.9%的销售费用率看似很高,实际上这已经是拼多多上市以来的最低值,去年同期为91.9%,今年第一季度甚至达到了111.6%。

但对商家,拼多多就强势多了,即使在早期、规模还比较小的时候就已经这样。

2016年、2017年,拼多多的年末资产总额分别为18亿、133亿,这新增的115亿里边有94亿是“限制性资金”,也就是消费者给商家的钱,暂时放在拼多多的账户里,在消费者确认收货后,拼多多才会把钱给商家。

对比阿里、京东,就能看出拼多多有多强势。2017年,拼多多的商家卖出了1412亿的货,年末的时候有94亿要暂时放在拼多多的账户里。同年,京东GMV为1.3万亿,是拼多多的9倍,但限制性资金只有41亿;而阿里在2017、2018财年GMV分别是3.8万亿、4.8万亿,但限制性资金分别为27亿、34亿。

拼多多之所以可以对商家那么强势,一大原因在于,它瞄准的是白牌、标品的商家,也就是制造业里边产能最过剩、竞争最激烈的领域。

而且,这些商家不仅要暂时被拼多多占用货款,还要花钱在拼多多上卖广告。在第三季度,拼多多的在线营销服务收入达129亿元,占到总营收的91%,同比增长高达92%。

总的来说,在三季度,拼多多的收入同比增长89%,以往花费最大的营销费用同比增长46%,这就是在数字上,拼多多季度盈利的原因。

这个数字背后有两大可能:

(1)拼多多降低了补贴力度,但用户还继续买;

(2)补贴的钱不再只由拼多多出,而是商家也出。

到底是哪种?这道题,小孩才做选择,拼多多说:我全都要。

02 反客为主

国内的三大电商平台——淘宝/天猫、京东、拼多多虽然经常被拿来比较,但它们的逻辑和定位实际上相差很大。

淘宝/天猫是“平台型”电商,追求“双边规模效应”——用更丰富的商家/品牌来吸引更多消费者,同时用更多的消费者需求吸引更多商家/品牌入驻,然后平台通过收取交易佣金和营销服务费来赚钱。

京东则更多依赖自营和物流赚钱。京东自营需要“低买高卖”来赚差价,此外物流系统也逐渐成为一大变现渠道,物流等平台服务收入从2017年的51亿元增长到2019年的235亿元。

而拼多多更像是“商品版奥特莱斯”,很多商品并不是由品牌方提供,而是由经销商、代理商来供货。而且卖货方式是“24小时拼单”等拼团活动,比其他平台更长的预售和发货周期,让商家可以“以销定产”,进一步降低成本。

除了货源不同,更大的差别在于流量分配方式的不同。

在淘系平台,商家越大牌、排名越靠前,流量就越大,机制其实跟百度竞价排名一样。商家为了抢前面的排名,不但要降价冲销量,还要投广告费。

例如双十一,商家要提前一两个月就用淘客、降价、返现、红包等方式降低价格,把货卖出去。虽然亏得多,但排名变好,就有流量,然后到了销售旺季,再适当回调价格赚钱。

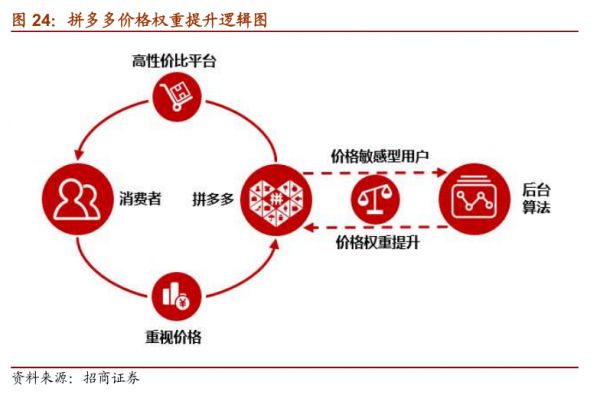

而在拼多多的流量分发中,“价格”的权重更高,价格越便宜、销量越大,给到的流量就越大,这就成了促使商家降价的天然动力。例如,只要降价15%就能把货卖出去,比花20%成本卖广告还不知道能不能卖出去,肯定要好得多。

在早期,由于拼多多上的商家相对少一些,商家降价打造爆款的难度也低一些。但随着商家数量与日俱增,加上疫情驱动众多商家转移到线上,线上的商家更多了。为了出库存、回收现金流,商家们争相降价,这时候拼多多乐开了花:

原本要自己掏钱做补贴,现在更多是轮到商家自己掏钱了。

但拼多多在挖掘过剩产能的路上并没有停下来。

03 暗度陈仓

今年10月8日,在拼多多成立5周年的内部讲话上,黄峥用了三分之一的篇幅来说,“买菜是个好业务,是个苦业务,是个长期业务,也是拼多多人的试金石。”

2018年,拼多多卖出了653亿的农产品,2019年,交易量翻倍上涨到1364亿。与此同时,全国生鲜电商的GMV大概也就2000多亿,每日优鲜、盒马的GMV都在200亿左右,其中盒马还有线下门店的贡献。

如果说卖产能过剩而且还能存放的衣服箱包电子产品是幼儿园送分题,那卖水果大约是中考大题,而卖产地分散而且不能存放的蔬菜猪肉,简直就是奥数决赛的压轴题。

因此,黄峥的这番表态才会让市场空前关注卖菜这件事。以致于在季报发布后的电话会议上,所有分析师提问都围绕买菜业务展开。

但在买菜业务上,拼多多其实很可能玩了一招“明修栈道、暗度陈仓”。

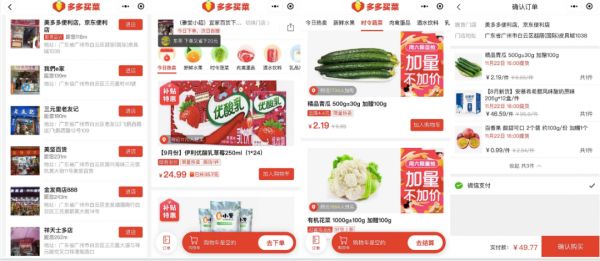

现在消费者使用“多多买菜”的步骤,如下图从左到右的次序所示——

(1)打开“多多买菜”的小程序,在选好地址定位后,会跳出来一系列便利店、小卖部、小商店的名单,然后消费者可以选距离近的门店,点进去,然后进入到商品页面;

(2)商品页面上推荐了卖得最多的商品,在这个例子中是常温奶、大米等标准化、易储存、易运送的品类;

(3)如果要买菜,进入“时令蔬菜”页面,大部分是黄瓜、花菜、土豆、山药等易储存、易运送的品类;

(4)买单,自提地址是这家便利店的门店。

也就是说,拼多多所擅长的生鲜品类,还是黄瓜、土豆、鸡蛋等保鲜期较长的产品。因此,拼多多可以顺利移植拼团模式,让消费者用9.9元就可以买到20只鸡蛋,或者5斤富士苹果,又或者是5斤生姜,产地发货包邮到家,让人买之前看不懂,买之后非常香。

更重要的是,这种卖快消标品、易储存生鲜的地方,是在便利店、小卖部等场所。

如果说之前的标品白牌、经销商是严重产能过剩,那在零售领域,被电商和疫情连番冲击后的便利店、小卖部,其实也是一种过剩产能。

所以,从目前情况来看,对拼多多来说,在把纸巾充电线等标品的过剩产能压出利润之后,去开拓“多多买菜”,其实就是“换个姿势、再来一次”。

04 尾声

借助便利店的门店来卖生鲜,这件事情不是新鲜事。在城市人口稠密、年轻人不做饭、老龄化严重、零售业竞争激烈的日本就发生过。

2005年,711就开始卖小包装的蔬果;罗森收购“SHOP99”进军生鲜业务,进入移动互联网时代后,日本的罗森还推出了肉禽蛋奶蔬菜的手机订购服务。

但却算不上成功。

因为便利店是主打随机、突发的即时需求,货品以标品、熟食和小部分半成品为主,这比起管理生鲜产品要容易得多。所以,日本便利店做生鲜不成功,也可以说是“由奢入俭难”。

但如果看到日本的例子,就判断多多买菜的前途有限,就可能刻舟求剑了。

今年在疫情影响之下,线下门店的生意受到了巨大的冲击,很多门店要么歇业,要么直接挂了。而接过它们份额的,正是电商。

根据国家统计局数据,在“618”大促的影响下,今年二季度我国网上实物零售额占社零总额的比重达到历史新高的29%。也就是说,电商的份额从2%到20%花了10年,但从20%到接近30%,只花了几个月。

即使是在国内疫情消退后,线下门店也没有抢回太多的份额。1-9月份,全国网上零售额80065亿元,同比增长9.7%,比1-8月又提高了0.2%;电商占社会整体零售的份额仍有25%,而去年同期才21%。

此消彼长之下,很多便利店、小卖部其实成了过剩产能。这时候,它们遇上了靠挖掘过剩产能发家的拼多多。

参考资料:

20180424-华创证券-《社区生鲜:风口上正在起飞的生鲜渠道第三极》

20200315-招商证券-《拼多多深度报告-从供给侧看拼多多的优势、竞争与增长》

20200724-华创证券-《薅羊毛的内在逻辑:从营销方式看电商平台差异》

相关推荐

拼多多找到了新战场?

智氪分析 | 微信流量战场:京东为何错失?拼多多如何奇袭?

矛盾拼多多

焦点分析 | 拼多多找快手带货,五环外巨头都得突破围城

地摊经济:阿里、拼多多、京东们的新战场

京东扳回一城,拼多多该小心了?

拼多多终于盈利,但烧钱还不能停

拼多多的丛林法则

拼多多的未来

短视频电商元年,四个男人的新战场

网址: 拼多多找到了新战场? http://m.xishuta.com/newsview34574.html