跑出国产特斯拉还有多远?

编者按:本文来自微信公众号“豹变”(ID:baobiannews),作者:李飘,编辑:张洋,36氪经授权发布。

「核心提示」

营收、交付量、股价齐升,三季度报的业绩向好,造车新势力们一改往日的灰头土脸,组团霸占美股成交榜,傲视一众百年历史的传统车企。不过,特斯拉的降维打击仍在,电池起火、质量问题还未彻底解决,亮眼的业绩只说明站稳脚跟,还没到撒花庆祝的时候。

蔚来“出院”了。

2020年9月,在一场论坛上李斌表示:“(蔚来)已经从之前的病房里,基本上恢复到了正常的工作。”而就在一年前,蔚来的画风还大不一样,股价暴跌、批量裁员、自燃事件……以至于在去年年底的NIO Day上,蔚来给自己设下的目标不是什么宏图大志,而是如何“活下去”。

卑微求生,股价飞涨,短短一年时间蔚来在地狱和天堂都走了一遭。

11月18日,随着蔚来第三季度财报的出炉,“三驾马车”的成绩单终于交齐了。除了蔚来起死回生,小鹏、理想也在第三季度的交付量、营收规模和毛利率等关键数据上,传出了“捷报”。

有了这柄尚方宝剑,理想将继续稳扎稳打,每年推出一款新车,小鹏则直接喊话,第四季度交付量目标是10000辆。

大考结束,报喜不报忧,是人之常情。但摆在三家造车新势力面前的问题也是非常明显的。

首先是仍未解除的亏损魔咒,三季度中蔚来、小鹏和理想依然烧钱凶猛,即便是亏损最少的理想,三季度的净亏损也达到了1.07亿元,环比增长42.2%;其次是专挑这个节骨眼,出来向蔚来大泼冷水的香椽——认为其股价应该腰斩。

造车新势力们才刚刚跨过鬼门关,远远没到该庆祝的时候。

交付量喜人:不如特斯拉1/5

讲好故事,撑起市值,交付量和营收规模都是关键数据。

对三家上市的造车新势力来讲,在持续亏损的状态下,如果能做到持续放量、营收增长,那无疑是值得大书特书的成绩。

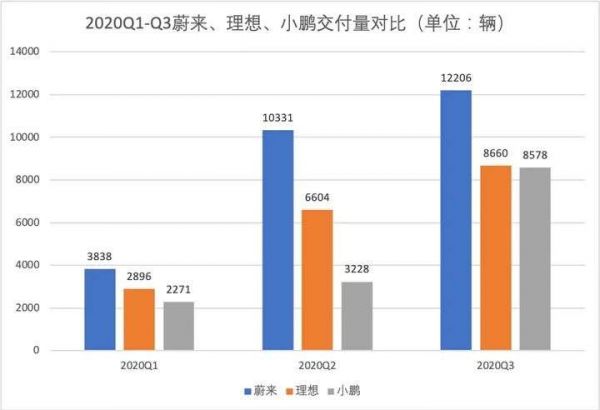

2020年是蔚来实现整车量产的第三年,继ES8和ES6两款车型实现量产之后,EC6车型也在今年9月下线交付,当然在三季度中,主要贡献数据的还是前两款车型。

第三季度蔚来交付量持续走高,同比增长154.3%,环比增长18.1%,连续两个季度交付量破万。其中,拥有更高毛利率、售价在40万以上的新款ES8,在第三季度交付了3530辆。不过,蔚来的交付量还是靠更为便宜的ES6撑起来,其占比超过70%。

另外,选装NIO Pilot(自动辅助驾驶系统)的用户正在增多,也使得蔚来单车营收持续上升。蔚来9月底披露的数据显示,NIO Pilot精选包和全配包合集的选装比例为50%。

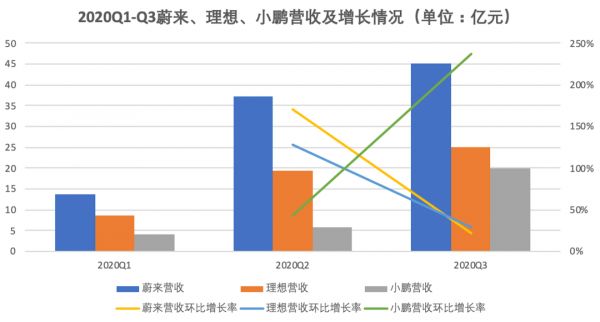

至此,蔚来实现总营收45.26亿元,同比上涨146.4%。

手拿这份高分答卷,财报会议上谈到和特斯拉的竞争时,李斌信心满满:“总体上,Model Y对于市场的影响是正面的。我认为Model Y 和Model 3的竞争会比较大。”

国产的新造车势力中,蔚来的头把交椅无疑是稳的,更激烈的座次争夺还得看理想和小鹏。

根据小鹏发布的第三季度财报,其总收入达到19.90亿元(2.93亿美元),同比增长342.5%。交付量也有大幅攀升,同比增长265.8%,达到8578辆。特别是和特斯拉Model 3狭路相逢的P7,在三季度的交付量也达到了6210辆,大约是上季度的19倍。

单看小鹏的这份财报,似乎值得投资人献上鲜花和掌声,但和理想一比较,差距还是显现出来了。

由于早期产品策略的摇摆,理想一直是三驾马车中的追赶者——2019年底才交付理想ONE。上市之后,理想上演了一出后发制人的戏码,今年上半年,其营收就超过了小鹏,到了第三季度,双方的差距则进一步拉开。

理想第三季度财报显示,总营收25.11亿元(3.698亿美元),环比增长28.9%。

在交付量上,理想也创下了季度新高的8660辆,环比增长31.1%,并且根据中汽数据终端零售数据(新车上险数)来看,在金九银十期间,理想ONE还连续两个月蝉联中国新能源汽车SUV销量榜首。

备受投资人争议的增程式路线,如今也从理想的软肋变成了铠甲。

在财报电话会议中,李想直言“在400KW快充技术成熟前,理想汽车不会推出纯电车型”,并宣称“增程式技术在大型SUV、MPV上的应用具有5-10年的优势”。

从交付量到上市进程,三家造车新势力正在像特斯拉靠近,不过即使成绩喜人,但和特斯拉放一起比,还是太小巫见大巫了。

三家的交付量加在一起,也只有特斯拉的五分之一,而特斯拉的降价策略,直接冲撞三家的目标客户。

毛利率提升

毛利率提升

亏损魔咒难破

从交付量和营收来看,三家的成绩单都足够亮眼,但要想走出“卖一辆、亏一辆”的窘境,还得回头看毛利率。

毛利率关乎企业命脉,不仅是企业盈利能力的体现,同时更反映了企业的成本把控能力。蔚来4年亏掉220亿元,其最被质疑的就是成本管理能力。

2020年3月,在交出一季度的最惨财报之后,蔚来在二季度的财报中实现了9.4%的整车毛利率,实现毛利率首次转正。

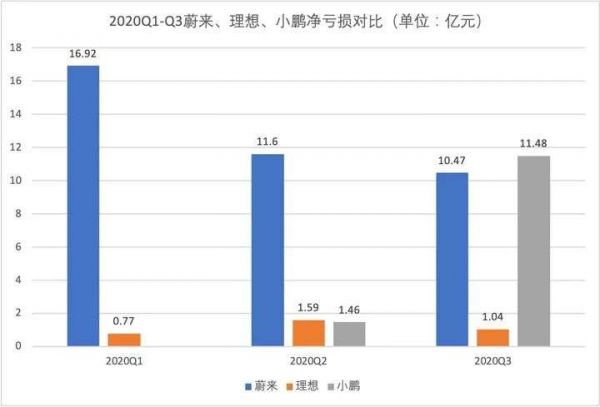

半年后,蔚来的毛利率进一步攀升,整车毛利率提升至14.5%。造血能力不断增强,蔚来的亏损逐渐收窄,不过净亏损仍然超过10亿元。

“这主要得益于季度交付量稳步增长和高价车型销量占比上升,以及物料采购成本和制造费的持续改善。”关于毛利率的提升,李斌如此总结。

出发6年后,盈利的曙光似乎就在蔚来眼前了。相比之下,小鹏则刚刚迈过了生死线。

2020年上半年,小鹏汽车的毛利率还停留在-3.6%,毛利亏损3611.6万元。三季度,小鹏终于迎来了历史上首次毛利率转正,整体毛利率转达到4.6%——而这,在何小鹏看来,正是得益于新车型P7带来的交付量和营收的增长。

毛利转正,值得欢欣鼓舞,但其亏损同样创新高,达到11.48亿元。

要知道,腰比小鹏大了一圈的蔚来,在三季度的亏损也不过10.47亿元。在上一个季度,小鹏的亏损也仅有1.46亿元,短短三个月,其亏损额就放大到近8倍。

即便如财报中所说,小鹏IPO时把授予员工的股权激励费用也算了进去,但剔除这部分费用之后,小鹏的净亏损依然超过市场预期,达到8.64亿元,同比、环比均有所扩大。

蔚来摘掉的“巨亏”的帽子,小鹏捡起来戴上了。

三驾马车中,脚步最快的是理想。理想ONE从2019年底正式交付以来,花10个月时间就完成2万辆的交付,一举刷新了国内造车新势力的交付速度。

这样的速度也体现在了理想的毛利率上。

和蔚来、小鹏的纯电动系统相比,理想的增程式动力系统在造价上本身就有一定优势,而理想在成本管控上又一直以“狠”著称——2019年融资捉襟见肘,理想就曾极力压缩开支,甚至员工出差买经济舱都必须选折扣最低的,经济酒店还要同性同事住一间房。

双重因素叠加,理想的毛利率几乎是一步一个台阶,季季看涨。今年三季度,理想的整体毛利率较上季度的13.3%提高了6.5个百分点,达到19.8%,不仅将蔚来、小鹏远远甩在身后,而且差不多已经摸到了汽车行业毛利率的平均线。

毛利率提升,亏损依旧存在,理想前三季度亏损2.59亿元,不过亏损幅度有所收窄,想要实现盈利,还需要时间的洗礼。

起火、撞毁、特斯拉:软肋还有很多

时间可能带来盈利,但也足够暴露问题,交付量提升的同时,车辆安全问题暴露的系数会直线上升,起火、撞毁的新闻一直缠绕着造车新势力。

特斯拉股价暴涨,拉动造车新势力暴涨了一波,空头机构适时给大家泼了一盆冷水。11月13日,香椽发布蔚来的做空报告,列举了蔚来的三大“罪状”:一是特斯拉Model Y在中国可能的低定价,将对蔚来的ES6和EC6造成冲击;二是蔚来销量不如特斯拉,但相对估值确实其两倍;三是蔚来的投资者中充斥大量投机者。

一时间,蔚来的股价有多少泡沫成为大家津津乐道的话题。

这份报告明面“打”的是蔚来,里子却是扇了造车新势力们集体的嘴巴。蔚来这三大“罪状”,在其余两家公司上也多少都有迹可循,各家股价应声下跌就是佐证。报告发布当日,蔚来收跌7.74%,小鹏收跌6.13%, 理想收跌1.82%。

理想ONE和特斯拉并不在同一个价格区间,受到的影响自然较小。相比之下,小鹏就没这么幸运了。特斯拉的降价打击立竿见影。

P7直接对标特斯拉Model 3 ,是小鹏走量的主力车型,在三季度的交付量达到了6210辆,占总交付量的比重超过70%。按照强劲势头,小鹏曾喊话要在2020年第四季度冲击1万辆,但没想到,随着特斯拉在10月1日的再次降价,小鹏的增长势头也戛然而止。

10月,小鹏的交付量从9月的3478辆滑落到3040辆,环比下降12.6%,其中,P7的交付量下降更大,从9月的2573辆减少到2104辆,环比下降18.2%。

更要命的是,小鹏三季度的综合毛利不过刚刚转正,而特斯拉的综合毛利率高达23.5%。这意味着小鹏几乎没有后退的余地,而特斯拉仍有降价打击的空间。

“幸福的家庭都是相似的,不幸的家庭则各有不同。”这话放在三家造车新势力上同样适用。

理想虽然躲过了特斯拉的价格狙击,却在11月因为“断轴”隐患,宣布召回10469辆,占今年1至10月理想总交付量的一半左右。

理想虽然躲过了特斯拉的价格狙击,却在11月因为“断轴”隐患,宣布召回10469辆,占今年1至10月理想总交付量的一半左右。

一款车型打天下,理想将资本效率玩到了极致,但问题同样尖锐,一旦车辆出现问题,受波及的将是整个品牌的市场信心。

李斌曾说过,“让一个3岁的孩子养家糊口,我觉得不太实际”,理是这个理,但造车毕竟不是养孩子,股东、投资者都要求造车新势力能够迅速催熟、赚钱,即使面对创业十多年的特斯拉,也必须快速盈利,否则就会被资本抛弃。

相关推荐

跑出国产特斯拉还有多远?

极限测试国产Model 3高速续航:它到底能跑多远?

特斯拉更新供应商“朋友圈”,它离全国产化还有多远

特斯拉如果降价到25万元,国产电动车还有活路么?

逐梦特斯拉:国产新能源三十年进化史

国产特斯拉32.8万起,卖贵了吗?

中国离硬科幻电影时代还有多远?

焦点分析丨国产的特斯拉,走下神坛

造车新势力离丰收还有多远?

苹果手机往事与国产特斯拉的未来

网址: 跑出国产特斯拉还有多远? http://m.xishuta.com/newsview34558.html