B站三季度营收再创新高 单月活跃用户破2亿

(原标题:B站三季度营收再创新高 付费用户增长迅猛 单月活跃用户破2亿 | 财报见闻)

来源: 杜玉、邱豪

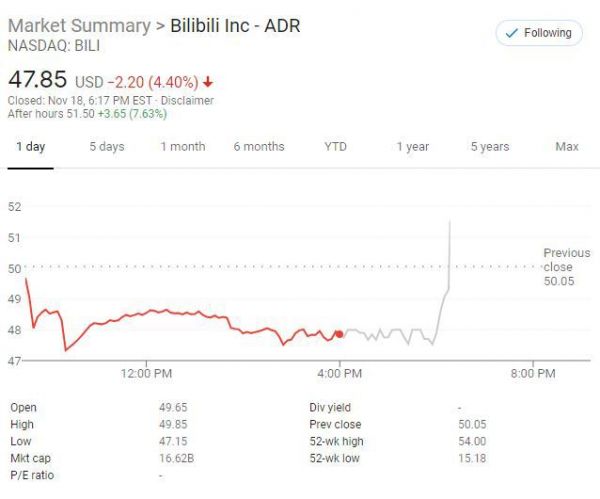

11月18日周三美股盘后,Z世代泛娱乐文化社区哔哩哔哩发布了2020年第三季度财报。

周三哔哩哔哩收跌4.4%,报收47.85美元,今年以来股价累涨157%,公司市值超166亿美元。财报公布后,B站盘后迅速涨超7%。

财报显示,截至9月30日的第三季度,哔哩哔哩营收32.3亿元人民币,再创公司史上新高,同时高于市场预期的30.6亿元,较去年同期的18.59亿元增长近74%。调整后每股亏损2.76元,也好于分析师预期的每股亏损2.45元,2019年同期为亏损1.05元。

公司表示,三季度营收创新高,主要得益于广告、增值服务等非游戏业务的快速发展,其中,非游戏业务收入占比达60%,营收结构更趋平衡。

在投资者高度关注的用户数据方面,三季度平均月活用户数(MAUs)为1.972亿,同比增长54%;平均月付费用户数(MPUs)达到0.15亿,同比增长89%;移动端MAU为1.835亿,同比增长61%;日活用户数(DAUs)为0.533亿,同比增长42%。其中,今年8月的月活用户突破2亿,意味着社区增长迈入了一个全新里程碑。

公司预期今年四季度的净营收为36亿至37亿元区间,高于分析师预期的32.6亿元。

分业务来看,三季度哔哩哔哩的广告和增值业务收入均同比翻番:

游戏业务收入同比增长37%至12.8亿元。B站独家代理发行的手游《公主连结Re:Dive》延续了其上线以来的优异成绩;10月,B站与索尼旗下Aniplex完成游戏《命运-冠位指定》(Fate/Grand Order)简体中文版续约,并迎来了游戏四周年纪念活动。

在大会员、直播等增值服务业务快速增长的推动下,B站增值服务业务收入同比增长116%达9.8亿元。尤其是在电竞领域,与拳头游戏旗下英雄联盟全球赛事的战略合作为B站带来了大量观众和游戏主播。S10期间B站整体赛事的直播观看人次同比S9提升超300%。这一数据的大幅增长,意味着B站已日益成为用户观看电竞赛事直播的首选平台。

随着品牌知名度和变现效率的大幅提升,三季度B站广告业务收入同比增长126%,达5.6亿元,实现了连续六个季度的加速增长。B站也成为越来越多领域品牌广告主的必选平台,其中电商、食品饮料、游戏、3C产品和汽车为前五大品类。

随着电商平台销售额的快速提升,B站电商及其他业务收入达4.1亿,同比增长83%。7月正式上线的花火商业合作平台,正帮助UP主与广告主更好地实现优质创作与内容营销的结合。今年双十一期间,B站首度公布了“China-Z 100”榜单,评选出为年轻人带来生活品质提升和关怀的百大国货产品。据统计,近一年来有1亿用户在B站观看测评类视频,总播放量达200亿,B站已成为年轻人“种草”的重要阵地。

截至2020年9月30日,公司持有现金、现金等价物、定期存款和短期投资总额为141.0亿元人民币。充裕的现金储备保证了B站在内容及技术研发层面的长期投入。不考虑员工股权激励成本、并购形成的无形资产相关摊销成本及相关所得税费用影响,B站第三季度调整后的非美国会计通用准则(Non-GAAP)的净亏损为9.9亿元人民币。

受疫情“宅经济”影响,哔哩哔哩今年业务数据有明显增长。二季度平均月活用户(MAU)达1.716亿,移动MAU达1.529亿,分别同比增55%和59%,月均付费用户数(MPU)达1290万,同比翻倍。毛利率从去年同期的16%攀升至23%,连续五个季度增长。

财报前,市场主流预计B站营收增长得益于货币化能力提升,主要由高级会员计划的付费用户数增加、直播和其他增值服务增加带来。现有和新推出的手机游戏也将推动活跃用户的增长。

哔哩哔哩成立于2009年,从最初的二次元小众网站,围绕用户+内容不断延展破圈,现已成长为高粘性的泛文娱视频社区,今年二季度月活用户规模达1.72亿,且多为年轻用户基础。

在截至2019年的四年中,由于用户数量持续增长和用户货币化程度提高,哔哩哔哩的营收年增长率高达168%,月活用户从2018年二季度的8500万增长至2020年二季度的1.72亿。分析称,第二季度MAU环比小幅下滑,但除去第一季度因为疫情导致的用户异常激增外,哔哩哔哩的MAU增长趋势依然保持在一个相对稳定的状态。

在报告期内的三季度,哔哩哔哩着重内容投入。公司于8月末宣布以5.13亿港元战略投资欢喜传媒9.9%的股份,获得后者旗下既有影视作品及新作的独家外部播放权,包括两家联合打造、B站播放量破亿的《风犬少年的天空》。公司还与Riot Games建立战略合作伙伴关系,获得了三年电子竞技赛事《英雄联盟》的中文独家直播许可,被视为维持用户增长的重要举措。

今年10月,B站还与索尼旗下Aniplex在动画和游戏领域达成战略合作协议。这也是继今年4月索尼入股B站后,双方在业务领域的进一步深入合作。这一系列战略合作的达成,不仅丰富了B站的内容生态,也体现了B站在中国娱乐行业的独特价值。

近期披露的机构投资者三季度美股持仓报告显示,财务投资过哔哩哔哩的阿里巴巴仍持有前者1000万股,价值达4.16亿美元,B站连续多个季度是阿里最大重仓股,占投资组合的34%。不过高瓴资本的前十大重仓股中贝壳取代了哔哩哔哩,后者被减仓近56%,排名由第9降至第15。

今年10月6日曾传出了哔哩哔哩希望在香港二次上市的消息。报道称,B站为此聘请了4家银行,包括摩根士丹利、高盛、摩根大通和瑞银,可能在香港IPO中筹资8亿至15亿美元。早在7月9日就有媒体援引知情人士称,哔哩哔哩正考虑在香港二次上市,最初出售10%股份。分析指出,香港上市规则要求在另一家合格交易所至少保持两个财政年度良好的监管合规记录,对于2018年3月在纳斯达克上市的B站来说,可能最早明年才能赴港二次上市。

目前,主流分析师多对哔哩哔哩持看涨态度。

汇丰在10月下旬首次覆盖B站并给予“买入”评级,目标价60美元,认为哔哩哔哩是中国互联网领域“最有希望的转型案例之一”,预计该公司Q3有望将每月1.96亿活跃用户全部变现,主因该部分用户多为Z世代,拥有较高的可支配收入。

国盛证券称,无论是否在港二次上市,都对哔哩哔哩的公司基本面及前景持乐观态度,生态打造、用户获取及留存,以及变现能力等都令人满意。

招银国际也看好B站的收入及用户增长前景,11月首次覆盖便评级“买入”,目标价57美元;年轻化强交互社区、独特鲜明的内容生产和丰富的内容储备,预计令其2019至2022年的收入年均复合增长率高达44%;随着变现多元化推进,还有望在用户拓张的同时实现经营效率优化:

随着内容品类的衍生扩张,哔哩哔哩有望进一步实现变现多样化,降低对手游变现的依赖。一方面,游戏代理及联运有望迎来更多头部产品,如《死亡细胞》等。FGO作为核心头部游戏,流水在第三季度环比将有所恢复,同时《碧海航线》、《超异域公主连结》等游戏表现良好。

另一方面,我们长期看好公司直播增值服务及广告变现潜力,预测2019-2022年收入年均复合增速达64%及67%,受益于:1)英雄联盟独家直播版权、丰富剧集储备下付费率及ARPU的提升;2)广告形式富媒体化、花火平台推进后广告营销价值的释放。

市场一方面看好哔哩哔哩内容投资和用户增长之间的良性循环,同时也注意其应用程序和品牌相关的渠道和营销费用日益增加,外加手机游戏的推广费用,预计将使利润率承受压力。

相关推荐

B站三季度营收再创新高 单月活跃用户破2亿

B站三季度营收32.3亿元同比增长74% 日活用户5300万

从马保国屠榜到B站Q3增长再创新高

B站第三季度营收32.3亿元,同比增长74%,盘后涨幅一度超5%

营收、用户增加,亏损扩大,B站“破圈”带来了什么?

业绩快报|B站Q1营收23.2亿元超市场预期,月活用户再创新高达1.72亿

B站值得投资吗?从内容生态价值分析B站未来盈利能力

解读B站Q4财报:Q4营收同比增74%,B站破圈能继续俘获大众芳心?

营收增长亏损扩大,B站破圈,只为瞄准爱奇艺?

B站破圈了,却为何一直亏损?

网址: B站三季度营收再创新高 单月活跃用户破2亿 http://m.xishuta.com/newsview34382.html