从估值来看,中国集成电路产业的发展有什么风险?

本文来自微信公众号:芯谋研究(ID:icwise),作者:icwise,原文标题:《夏末的一缕寒意:从估值风险看中国集成电路产业的发展风险》,头图来自:视觉中国

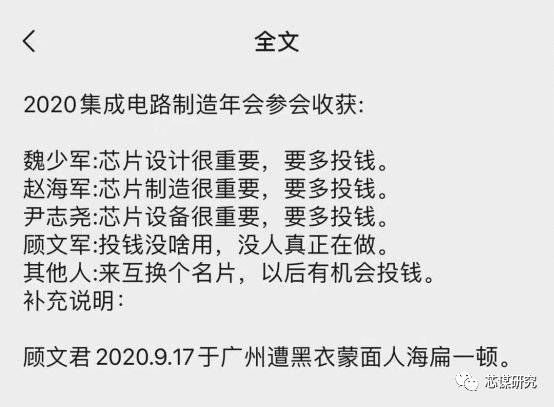

文章的开头先给大家分享一则趣闻。上周我参加了“2020中国集成电路制造年会”,结果有段子调侃地总结了如下参会收获,颇具画面感:

段子是漫不经心的戏说,现实却是耐人寻味的事实。近年来,随着集成电路产业受到社会各界的高度重视,产业热情开始高歌猛涨——君不见,各地政府无论有无实力,开工、建厂不休;各路基金无论是否懂产业,募资、投资不止。

产业外部的“巨无霸们”频频跨界“创芯”,产业内部更是涌现创业潮、投资潮。资本的力量如潮水汹涌而至,既为产业带来了久旱多年、恰逢甘霖般的欢欣鼓舞,但也不可避免地带来了“洪水泛滥”的风险。

风险之一:集成电路的投资不是短跑、快跑,而是长跑、接力跑

由于集成电路产业的固有属性,在知识产权、技术研发、人力等各方面都要投入重金,企业的融资往往不止是ABC轮,甚至要走到DEF轮,年年有压力,轮轮要资金。

鉴于此,产业也形成了自己独特的规律——A轮看技术产品,B轮看销售订单,C轮看客户结构和路线方向......每一轮都有特定的要求,在哪一轮说哪些话、做哪些事都是有规律、有规则的。产业虚火旺盛,再加之产业外部资金的助推,这些规则正逐渐被各类搅局者破坏。企业可能还没有走到成熟的阶段,就已经享受到了成熟的估值,硬生生揠苗助长,破坏行业规律。

当企业还处于没有产品、没有客户、没有销售的“三无状态”,就开始按照三亿、四亿、五亿的估值进行融资,假如未来技术研发不达预期、客户开拓不达预期,甚至简单的市场融资环境不达预期,到时候靠什么提高估值进行下一轮融资?

对外,将面对新投资者的挑剔和筛选,对内,还有投资方“反稀释条款”的压力,必须要抗住估值,向上、向上、再向上。这种情况下,企业可能断炊、融不到钱,最终面临现金流断裂的风险。不切实际的高估值,其实是双刃剑。

细数中国A股的半导体上市企业,从企业成立到上市敲钟成功基本需要七八年、甚至十数年之久。产品细细打磨、市场摸爬滚打,慢慢成为细分领域的王者,可谓十年磨一剑,芯路坎坷行。

但现在情况却的的确确不同了——资金多、资本方多、投资从业人员多,项目尽管也在增加,但还是出现了“僧多粥少”“水涨船高”的局面。“资本热”“创业热”和“芯片热”的三热合一让集成电路领域也出现了“概念融资”“PPT融资”。估值盲目高企,企业攀比融资,这是很危险的事情。

风险之二:估值炒多高,投资机构的风险就多高

对于投资集成电路企业的机构而言,本身就要面对投资额大、风险大的压力,现在又要面对标的项目争抢多,估值高的新风险。

现在新投资方如雨后春笋,参与项目路演的投资经理多如牛毛——诸如碧桂园、恒大等纷纷打出集成电路项目牌,集成电路地产已经闪亮登场;百度、阿里、腾讯等互联网巨无霸也已投入到集成电路产业中,产业内部的投资也开始跟着互联网大咖们腾“云”(云计算)驾“物”(物联网);

传统的整机厂商无论是白电还是黑电,都在讲着百亿集成电路投资的故事;乘风而来的还有红杉、高榕、高瓴等知名美元基金,他们携成功投资互联网和移动互联网的盛势,带着大笔的资金和睥睨的姿态翱翔而入——创投行业不再是在90年代末期2000年初期的理性生长期,现在已经进入了一定程度的淘汰期。

同时,产业需要“脱虚向实”,估值却是“脱实向虚”。专业机构清科的数据显示过去三年一级市场估值平均涨了接近四倍,二级市场却从超过5000点一路下泄接近一半。一级市场和二级市场的PE差、估值差正在飞速减小,这带来了切切实实的投资风险和投资压力。

这边面对着新形势下巨大的竞争压力,那边又面临着一级市场项目的高企估值带来的投资风险,机构的日子相当不好过。

更有甚者,集成电路产业也不缺“忽悠”“画饼”式创业者,一些不太专业的基金很容易就中了枪,入了套。曾几何时,产业也掀起过一轮大赶快上的热潮,结果烂尾者有之,破产清算者有之,官司大打出手、股东频起争端者更是多见,最终一个个曾经火热的项目曲终人散。“可怜无定河边骨,犹是春闺梦里人”。

风险之三:行业有周期,产业有冷热,夏天的热情要谨防遭遇冬天的酷寒

现在行业正处于“甜蜜期”,企业有个好概念,画个漂亮的蓝图,组建个看似梦幻的团队,就能“圈钱圈地真忙”。待热情退却,融资环境冰冻,行业从夏天骤变为冬天,整个融资规划就将被打回原形。

不客气地说,这一天正提前来临——随着整体资金链的紧张,最近一段时间一级市场基金的“募资难”已是众所周知的事实,“募资难”必将逐级传到企业,逐渐演变为“融资难”。

如若未来企业业务不达预期,再遇到融资困难,到时候投资者和创业者可能相互指责,甚至在股东会上兵刃相见。从“两情若只如初见”,有可能硬生生演绎为“两情弱智才相见”。

风险之四:产业的浮躁度飙升,从匠心变成了功利心

广大技术人员或者公司中高层简单一算,辛辛苦苦打工一年也不过税后几十万,还不如出去赌一把,稳赚不赔。估值有多高,技术和市场从业者的焦躁和压力就有多大。

这两年,尤其是今年,一方面很多公司尤其是大公司,离职人员迅速增多,导致招聘中高层技术人员很困难。另一方面国内小公司如雨后春笋般增加,有些并不适合创业的方向,也硬生生东拉西扯拼凑了团队开始路演、募资。

在资本的吸引、融资的浮躁之下,匠心淡了,功利心浓了,踏实肯干不如讲故事务虚,这种乱像会切切实实成为产业发展的严重阻碍。更甚至,有的PPT都不精心去做,故事都不用心去讲,而是言必称发展中国芯,论必是解决卡脖子!长远看,这是国内产业发展的最大风险。

风险之五:企业数目大肆扩张,逆规律地从汇聚走向散乱

随着资金的涌入和推动,无数集成电路企业的二把手、三把手甚至经理都出来创业做类似的产品,这也直接带来了企业数量的爆发。据统计,今年截止8月份前转产半导体的企业接近一万家,真可谓是新时代的“万家灯火”!

(图片引用于网络)

这种企业数目的快速扩张,乱了节奏、散了团队。企业多了、项目多了、会议多了、活动多了,产业的聚焦度却低了、散了。不少骨干力量跳槽离开成熟的平台,去刚刚设立的企业搏股权、赌上市。如此人才流失、进而带来产品和技术流失的状况已经成为上市龙头企业的阵痛。

其实,每个产业活动看似人员熙熙攘攘,气氛热热烈烈。但在繁华的场景中,仔细观察可以发现,依然是相同的赛道、相似的产品(可能底层代码都是相同的)、不变的面孔、熟悉的配方、类似的故事,但的的确确是不同的公司、不同的实体,配上不同的地方政府。

这种有序向无序发展的过程,并非出自自发,而是来自各种有形无形、有意无意的推手,成为了具有产业特色的“熵增定律”。只是希望现在我们面对的“熵增”,未来不要成为“殇增”!

结语

今年的夏天是个非常态的“长夏”,直至9月末依然有夏季炎热的余温,这正像是现阶段中国半导体的“夏天”!在燥热的夏风里,中国半导体产业的投资建设迎来了一个高潮。

作为深度参与产业环境建设的一份子,我们殷切希望半导体产业能健康向上发展。就像对中国股市的期许一样,我们不希望“快牛”“慢熊”甚至“猴市”,我们希望能看到“慢牛”,长远、健康、持续向上地发展和成长。

希望通过芯谋善意的提醒,能让产业避开一些坎坷、绕开一些坑洼,希望在2020年的“产业之夏、资金之夏、创业之夏”后,中国的集成电路产业还能保持健康长久的热度。

本文来自微信公众号:芯谋研究(ID:icwise),作者:icwise,原文标题:《夏末的一缕寒意:从估值风险看中国集成电路产业的发展风险》

相关推荐

从估值来看,中国集成电路产业的发展有什么风险?

全面剖析我国集成电路产业人才现状

从领涨到领跌,科技股的估值逻辑断了吗?

从估值角度看家电行业表现,家电龙头依然具备估值修复空间

估值之辩 ,先进制造公司到底值多少钱? | 2019中国投资人未来峰会

从火爆的TWS耳机看中国集成电路的变化

中国芯片产业“烂尾潮”背后

企业服务创业者必读:影响公司估值和发展的核心指标

银行业的估值为什么低?

来自华尔街投资大佬们的警告:目前市场估值高、风险大

网址: 从估值来看,中国集成电路产业的发展有什么风险? http://m.xishuta.com/newsview31502.html