京东数科2000亿估值掺了多少水?

编者按:本文来自微信公众号“锦缎”(ID:jinduan006),作者 杰迪,36氪经授权发布。

京东数科和蚂蚁集团即将登陆资本市场,券商报告一顿鼓噪,全面看好“金融科技”板块。“别问该不该买,问就是宇宙观三连——上黄金赛道,做时间朋友,长期主义必胜”。然而,事实往往与情绪相左,不然也就没什么“7赔2平1赚”之说。

就像京东数科,外界吹嘘它长期主义,实际它是典型的短期主义。

张磊新书《价值》中总结长期主义为“流水不争先,争的是滔滔不绝”,而京东数科理念恰恰相反,文中会详叙这一点,2000亿元的估值我们认为水分太大。

图:《价值》,来源自网络。

01 京东数科本质是“卖流量”

京东数科原来叫京东金融,来自中第三大电商之一京东(NASDAQ:JD)的内部孵化,2013年作为独立板块运营。时至2020年,京东数科上半年营收103.3亿元,其中金融机构数字化解决方案营收42.8亿元,商户与企业数字化解决方案营收54.1亿元,政府及其他客户数字化解决方案营收5.8亿元,其它(略)。

图:京东数科分部收入,来源自其IPO招股书。

金融数科的产品线非常广;

说的直白一点叫“摊大饼”。

(1)金融机构数字化解决方案,上半年营收42.8亿元。“卖流量”是此分部主要营收来源,比如信贷科技(主要产品是京东金条),促成贷款规模2612亿元,营收26.4亿元,这款产品占分部收入的6成。

流量外卖的其它方向,还造就了信用卡科技、保险科技、基金科技、证券科技啥的。真的是数字石油换来经济收益。

(2)商户与企业数字化解决方案,上半年营收54.1亿元。“洗流量”是此分部主要营收来源,比如京东白条,年度活跃用户为5544.6万元,营收17.9亿元,这款产品占分部收入的3成。配合收单业务,票据业务,撑起了这个商户与企业数字化解决方案分部。

(3)toG及其他客户数字化解决方案,上半年营收5.8亿元。智能营销是此分部主要营收来源,相当于小号的微盟集团(上半年营销收入7.5亿元),它的媒体点位超过1500万,覆盖300座城市和6亿多人次,应该来自新潮传媒。次要业务是智慧城市解决方案,这块主要看toB关系拿项目,需要有整个生态体系的支撑。

综上,京东数科的业务包括向“贷款机构、信用卡机构、保险机构、理财机构”卖流量;做一些定价的、存款的、风控的产品赋能;自营的消费信用贷业务;收单及会员管理业务;票据平台业务;智能营销业务;智慧城市业务等等——业务这么杂所以才说它摊大饼。

战略上非常不聚焦,有点像小孩子打架,上去就是一通“王八拳”,看起来威武,实则漏洞百出难以战胜行家里手。事实上,京东数科也就只是能做点卖流量的事情,洗流量它都做不太好。

02 与蚂蚁集团不在一个次元

当我们聊fintech(金融科技),我们聊的是:运用科技手段,改善传统金融行业所提供的产品和服务,提升效率并有效降低运营成本。

它常见的商业模式有两种:

第1层次是流量变现,把流量卖给第三方,或者把主业攒下来的流量进行其它形式的清洗变现,一鱼多吃;

第2层次是技术变现,把技术卖给同行业的第三方,再高级点是把技术卖给任何有升级需求的企业,这是作为的产业互联网。

也许是阿里巴巴旗下的蚂蚁集团,在第1层次的流量变现走得很高很远。本次上市其募资350美元,估值2500亿美元(折合人民币1.7万亿),是一个美丽的神话,让外界误认为金融科技这个版块的每个上市公司都有大钱途。

连带着对京东数科泛起无穷的想象力,甚至有一种非常荒唐的论调:阿里GMV(成交总额)7万亿,京东GMV2万亿,所以京东数科等于1/3个蚂蚁集团,市值在3000亿元以上的荒谬论断都街溜子了。

实际上,京东数科能让你重新认识“金融科技”,它与蚂蚁集团并不在一个次元:

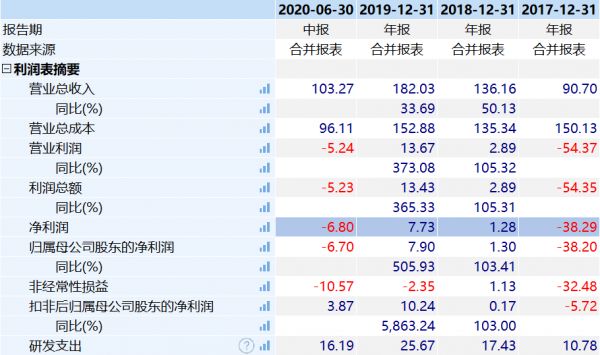

(1)京东数科的盈利能力。

2020年中期,营收103.3亿元,扣非后净利润3.9亿元,净利润率为3.7%。

图:京东数科财务摘要,来源自wind金融终端。

如果你对比一下蚂蚁集团就知道差距多么大,后者同期扣费净利润215.6亿元,净利润率为29.7%,盈利水平大概是京东数科的八倍。

(2)京东数科的收入增长能力。

问题要辩证的看,京东数科的利润率低会不会是因为增速快导致的呢?毕竟为了抢占市场份额的关键时期,牺牲利润的策略也无可厚非。

2020年上半年,京东营收103.3亿元,同比增长27%。同期蚂蚁集团的营收体量是725.3亿元,增速却是达到更快的38%。蚂蚁体量是京东数科营收体量的7倍,收入却仍高出11个pct。

显然,京东的扩张是低质量的,利润没捞着,营收还跑不过人家。

营收增速一般,有一部分原因是:

京东数科卖流量做的不错,对应的是金融机构数字化解决方案分部营收快速增长。洗流量却做的稀烂,对应商户与企业数字化解决方案增速停滞。

根据《一本财经》报道,知情人士表示,京东金融的消费金融的拒量,曾经被导给一家持牌消费金融公司,“从里面还找出来了20%的好用户,这说明C端风控的误杀率有点高。所以后面拒量都尽量少往外面导,免得被打脸”。

反正以后再有人说一千多亿营收的龙头,跑不过小老弟,你可以揍他,然后告诉他,“永远不要拿一些公司的业余爱好,去挑战龙头吃饭的本事”。

03 既缺乏Fin,也缺乏Tech

京东数科纯走流量的路子,可能很难。那是否换一条路,科技赋能是不是钱途更好?

事实上,金融科技Fintech行业的大多数公司,往往既缺乏Fin,也缺乏Tech。互联网公司金融科技的典型路径瓶颈:主业流量瓶颈(下半场)——金融流量瓶颈(夕阳场)——赋能的盈利瓶颈(谢幕)。

真的不能一概而论去讲整个板块迎来红利:中国平安(SH:601318)旗下的金融壹账通(NYSE:OCFT),说好的金融赋能解决商,如今在财务上远未及预期。三六零(SH:601360)旗下的360数科(NASDAQ:QFIN),投资者认可这是最终5家P2P之一,目前半死不活。

先来看看中国平安旗下的金融一账通,赋能给金融机构,似乎是一条康庄大道,但实际上这样干的金融一账通亏成了狗:

2018年亏12亿元,2019年亏16.6亿元,2020年上半年又亏7.5亿元。

JP Morgan、Morgan Stanley和平安证券(香港)的分析师预测其2020年亏损16.1亿元,2021年亏损12.6亿元。

图:金融壹账通持续亏损,来源自wind。

科技赋能的核心之处在于金融机构天生是保守的,或者说高准入门槛的从业者都是保守的,身份(牌照)能带来稳健的盈利为什么要去维新闹革命呢?

再者,科技赋能并不能起到立竿见影的改变作用,比如财险公司综合费率95%左右的样子,金融壹账通包括中国平安其它的科技板块吗,不管是反欺诈也好,知识图谱也好,并未见得把它的这个综合费率降下去,与同行相比我们并不能看出明显的区别。

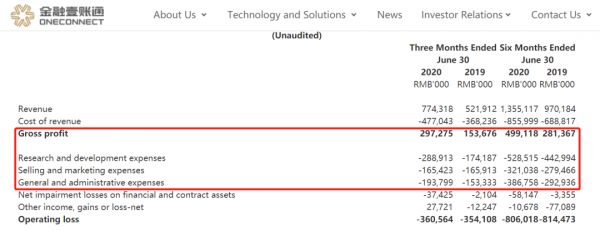

最终所谓的科技赋能,变成一件“上赶子”的事情——“低毛利率+高营销费率+高管理费用+高研发费用(针对项目)”。还是拿销售部门的预算靠谱,因为卖流量这个事看得见摸得着。

图:金融壹账通损益表的毛利率和三项主要营业成本,来源自IR网站。

金融壹账通面临的问题可能是整个行业的问题:

有流量的挣流量的钱,典型公司是360数科、京东数科,但它们很快会见到瓶颈,360数科就处于增收不增利的阶段;

一旦洗流量进入瓶颈,它们就要采取其它的方式去赋能,做产业互联网,做云技术服务,去用技术改造客户的后台以规范管理降低成本,最终它们会发现远方站着憔悴的金融壹账通;

少数的互联网巨头中短期看不到瓶颈,比如蚂蚁集团会通过渗透率提升来挣钱,更多的用户让它的技术(金融的本质是定价,征信是定价的神器,芝麻信用在征信层面无敌,腾讯的支付分是渣渣,即使马化腾四处battle也无解)更加完善从而在“定价层面”获得优势——技术越好坏账率或者成本率越低,这种情况下产品定价高利润率就高,产品定价低增速就高。

说的更简单一点,风控就是大部分金融科技公司的瓶颈了。你别听他们吹自己的数据多么完备,标签多么精准,算法多么强力。

就京东数科,据《一本财经》报道称,知情人士表示:供应链金融曾两次踩雷,两任领导因为踩雷事件离职。2B金融的风控做得不够好,2C的风控倒是控制得很好,但却控制得太紧了。消费金融的拒量,曾经被导给一家持牌消费金融公司,“从里面还找出来了20%的好用户,说明C端风控的误杀率有点高。

04 一家“短期主义”公司

张磊新书《价值》中有这么一段话:在社会、经济、科技、人文迅速发展的当下,对机会主义和风口主义尤要警惕。长期主义不仅仅是一种方法论,更是一种价值观,流水不争先,争的是滔滔不绝。

短期主义恰恰相反,争的就是收入快速膨胀。而持续性呢?往往经不起考究。京东数科的短期主义表现在以下地方:

(1)财务是结果。此前已经聊过,京东数科的营收体量只有蚂蚁集团1/7,但不管是收入增速,还是利润率都赶不上后者。

(2)业务和中高层人力上没有定力是原因之一。根据媒体报道,京东数科有个500人的中高层离职群(爆满),除了消金业务之外,京东数科的其他业务线几乎都在2018年到2019年这两年换帅,涉及供应链金融、企业金融和农村金融、保险和财富管理业务、菁卡、东家金服、ZRobot、顶莲普惠等等。不少业务随着人员的来去而起起落落。

(3)顶层的利益分享及决策机制不健全。刘强东直接间接持股50.35%,股权上对京东数科绝对控制。CEO陈生强持股4.23%,扮演着职业经理人的角色。据有关人士透露,“公司内部的很多事情需要刘强东来定夺”。权力格局上就跟京东一样一样的。

对大股东刘强东来说,办京东数科这样一家公司是刺激,几年间做到上市,财富滚滚,和兄弟们一起赚大钱。对投资者来说,如果你相信它上市前虚高的2000亿元估值而在股市买入,可能会出事故。

很多人喜欢对标,尤其是对标龙头公司的相对估值(P/E、P/S、P/B、E/EBITDA),这是一种非常愚蠢的估值方式,跟刻舟求剑一个级别的。

首先,京东数科的产品线上能看到很多公司的影子,360数科、金融一账通、蚂蚁集团、拉卡拉、微盟集团、甚至是海康威视。其次,你选定的俩家公司营收增速、毛利水平、净利润水平、现金流水平、业务护城河、组织水平完全不一样,你去对比相对估值那不是故意送人头?

估值的导向永远在于增长与盈利能力(获取现金流的能力),从中期的角度看:

假设未来三年京东数科能维持当前27%的增速,营收达到400亿元。利润率按照3.7%计,净利润为14.8亿。给30倍PE,那么市值就是440亿左右,估值2000亿?这绝对是个笑话,如果市值真的冲到这么高,投资者还趋之若鹜,那纯粹是送人头。

短期主义的公司,大股东赢得现在,小股东输了将来。

相关推荐

京东数科2000亿估值掺了多少水?

京东数科拟登科创板:京东持股36.8% 估值近2000亿

京东数科冲击科创板:估值近2000亿元,有望成为第一市值

京东数科部分股份遭誉衡拍卖 估值较上轮融资缩水

蚂蚁2000亿美元估值IPO背后:员工持股或40%

京东数科:转型故事迎来资本市场大考

蚂蚁官宣IPO,估值相当于拼多多与京东的市值总和

都值2000亿美金,美团贵了?蚂蚁贱了?

估值超万亿“蚂蚁”上市:为何是A+H,“姓金”还是“姓科”?

京东数科,金蝉脱壳

网址: 京东数科2000亿估值掺了多少水? http://m.xishuta.com/newsview31411.html