知料 | 制造业搅局者“犀牛”, 阿里会引发2万亿规模行业怎样的巨变?

文 | 王与桐

编辑 | 郑怀舟

1998年,当时中国最大的支柱产业——纺织服装,面临着一场生死存亡的关键时刻。

作为全球最大的纺织生产国,中国占据了全球五分之一的产能,但由于产能过剩和设备落后,使得纺织服装行业进入全行业亏损的阶段。

国务院在当年年初颁布了《国务院关于纺织工业深化改革调整结构解困扭亏工作有关问题的通知》后,一场轰轰烈烈的纺织行业供给侧改革拉开了序幕,员工下岗、工厂破产。

尽管,之后凭借WTO的红利,纺织行业经历了一轮再次发展的机会,但是供需不平衡的问题一直都成为纺织行业挥之不去的阴影。

同样是在1998年,当年阿里巴巴经历失败后,准备重新出发。

回溯历史,所有波澜壮阔的改变,都是从一朵浪花开始,而1998年则成为了一个起点

现在,阿里的“犀牛”试水,掀起的可能会是另一朵浪花。透过这里,可以预见到的是,犀牛能够打通上下游之间的联系,通过科技要素来形成一只“看不见的手”,更加市场化的要素配置,改变的是2万亿市场规模的供应链产业升级,实现第三次供应链革命。

阿里的新制造究竟带来了怎样的商业空间和想象力,也许是“犀牛”项目对整个行业的深层次影响。

犀牛改变了什么?

在服装这类劳动密集型产业中,任何细小的效率提升,都将会有立杆效应的效果。

犀牛工厂可以通过自研系统将一件订单的换款时间从2个小时缩短到1分钟;其系统可以将工厂视为一条生产线,也可以视为n条生产线,按需调整;工厂50%采用无人化生产,并采用了蛛网式吊挂等独家专利技术,大部分订单可以1小时内完成;系统平台会对工人的工作效率进行记录。

这也符合阿里“新制造”的初衷——希望帮助中小企业解决生产供应链中的一系列痛点,比如预售预测难、快速反应难、消化库存难等。阿里方面介绍,犀牛智造要做的是“中央仓、裁、配”,接需求、采购面料、安排生产计划、制定生产标准,然后输出给合作工厂来生产、加工,让工厂变成数字工厂,让设计、制造与销售紧密结合。

通过过去三年的运行,“犀牛智造”,在需求端,打通淘宝天猫,为品牌商提供精准销售预测,首次让按需生产可规模化实施;在供给端,通过柔性制造系统,犀牛工厂可实现100件起订,7天交货。

相较其他工厂,犀牛能够缩短75%的交货时间、降低30%的库存,甚至减少50%的用水量。 高度数字化的犀牛工厂,能够承接更多个性化、小规模的订单,但同时又可以保持低成本和高效率。

对于服装行业来说,这些改动可以说是天翻地覆的。

传统制造,是根据生产线的能力和历史经验来确定产能,提前4-6个月组织生产,在夏季就开始生产羽绒服,这种模式下,当市场环境变化时,要么出现爆款准备不足,要么出现滞销成为库存。

犀牛工厂可以实现以消费者需求为中心,用云计算大数据打通供需两侧,以销定产,传统制造中供需两侧难以实时打通。

「犀牛工厂」会通过人工智能技术,从淘宝天猫、社交资讯、潮流趋势等大样本中,洞察出消费需求,给到品牌商「该款式下个月能卖出多少件」级的销售预测建议,指导品牌商生产爆款产品。

一系列科技升级的背后,则是传统产业技术升级带来的巨大机会。

纺织业为何是最理想的试验田?

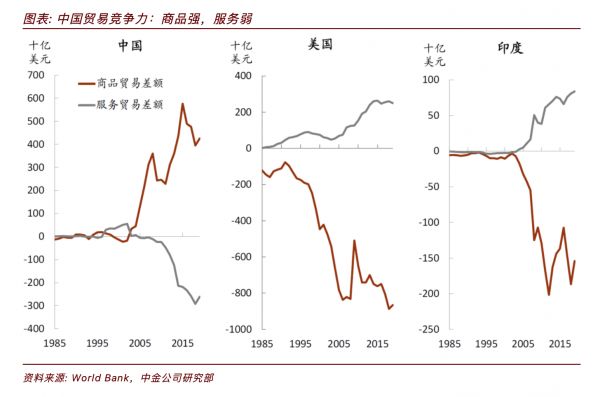

自从中国在2001年加入WTO之后,国内制造业供给过剩的局面被强劲的外需所消耗,商品贸易成为了支撑中国经济的主要要素。在强劲的贸易顺差之下,服务贸易一直被市场所忽略。

两极分化

进入数字时代后,特别是4G的普及让电商所代表的线上贸易进入爆发期,经济结构的转型让服务贸易开始逐渐占据主导地位。但是国内的技术服务暂时还没有办法完全支持庞大的服务需求,使得2019年,中国是全球最大的服务贸易逆差国,逆差高达近1.8万亿元。因此,服务贸易的缺失,反倒证明了国内市场对于服务需求的广阔空间。

服装行业则是商品贸易中的典型代表,作为中国出口的传统主力品种,服装行业吸纳了大量劳动力并且行业规模巨大。

2019年市场规模已经突破2万亿的服装纺织行业对供应链转型升级的需求是最迫切的,基础条件也是最成熟的。变革的推动力主要来源于下游服装企业的生存困境。

中小企业生存艰难:在疫情影响下,服装纺织的总需求不足,加速了服装行业的产能出清。一些资本不够雄厚的中小企业,生存更加困难,资源开始逐渐向龙头集中。

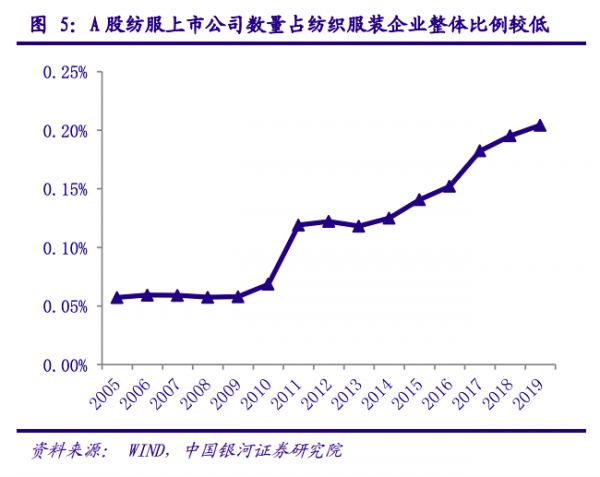

从A股来看,纺织服装上市公司占国内纺织服装行业整体比例不足1%。在一个巨大的市场规模之下,上市公司比例如此之低,说明整个行业依旧是集中度偏低。特别是,这种传统的劳动密集型行业,中小企业居多,竞争激烈。

上市公司占服装行业整体比例

从另一面来看,在行业利润增速下滑的阶段,资源开始向龙头集中。上市公司凭借强大的资金优势,其整体营收对整个纺织服装行业的占比逐渐提高。在市场蛋糕无法继续做大的时候,中小企业的生存更加艰难。

上市公司占服装行业整体营收比例的提升

如今,在服装产业人工、物料成本上升的背景下,柬埔寨、越南等国家的人口红利逐渐显现,龙头企业通过产业转移,将生产基地从国内转移至东南亚等低成本海外地区,从而降低成本、提高毛利,形成更高的进入壁垒。但这对中小企业来说,议价能力较弱,产能过剩等问题是当前的行业的主要痛点,在自身没有能力进行矛盾转移的阶段,中小服装企业的生存空间受到挤压。

再是传统供应链无法满足电商时代的新需求:随着服装电商的渗透率渠道从2011年的14%提升至2016年的37%,"先大规模生产后层层分销"的传统供应链模式,带来了慢响应、高库存的问题,满足不了小批量、多款式、多批次生产的柔性供应链(即"小单快反")的电商需求。

问题孕育着机会。在一级市场,一些服务于服装领域数字化的厂商,早已窥探到了市场的需求,在实践的路上奔跑。

36氪在此前的报道中,曾按照这些厂商所主要服务的环节,将其分为三类:设计、云工厂、交易。

《被搅动的万亿级服装市场:连接、重构与百亿公司的诞生》

以设计和云工厂为第一落脚点的产业互联网企业,前身多是软件厂商,如秒优科技和飞榴科技。其中,云工厂模式为了掌控工厂产能,完成排单生产,也会投入智能硬件,进而与工业互联网这一概念产生交叉。而这类玩家提供的软件产品,基本都被SaaS化和标准化,目的是为了降低中小服装企业和制造企业使用数字化产品的门槛,从而组成多角色能够实时互动的协同办公网络。

交易平台型企业的演进则可以看作是进攻式防守,主要战术是技术服务输出,这一方面是寄希望提升行业的信息化程度,深入产业链的上下游,进而更好地服务于交易业务本身,另一方面也是在保护现有疆土,抵御技术型玩家的潜在渗透。

但从想要实现的效果上来说,大家没有本质区别,都是为了解决上文提到的两个问题,但这背后所反映的,都是传统商品贸易中对于以技术需求为主的服务贸易和人口红利的巨大缺口。

技术的本质是对冲资本和劳动要素的下行

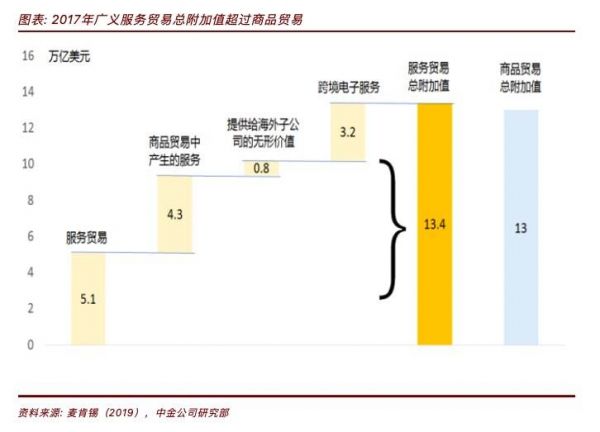

根据中金的报告显示,过去几年,全球服务贸易进入了快速的扩张期,2017年的广义服务贸易总附加值——包括服务贸易、商品贸易中的服务、无形价值的转移、以及跨境电子商务——已经超过了商品贸易。

全球贸易结构

世贸组织估算,到2040年,全球服务贸易份额可能由当前的约20%提高至30%,发展中国家要是也能发展数字经济,其在全球服务贸易中的份额可能增加约15%。

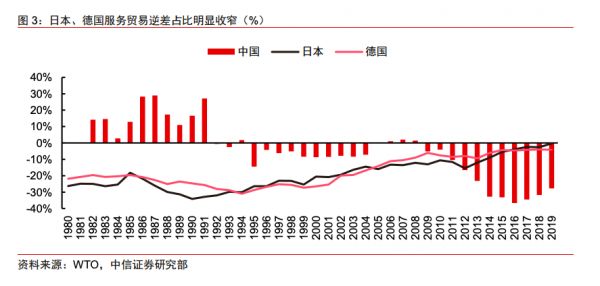

从发达国家的发展历程来看,后工业化阶段,服务贸易逆差从扩大到收窄,是一个必然的过程。

1990年,德国和日本的服务贸易逆差分别占总服务贸易的25%和34%。德国凭借着先进制造业的基础,通过工业4.0实现制造业和服务业的结合,降低服务贸易逆差。日本则是通过,金融服务和知识产权费用,大幅降低了服务贸易逆差。

其他国家贸易逆差

目前,我国虽然在全球产业链中地位处于从低端制造上移只中端的过程,但是大量的劳动密集型制造业,依旧占据着主要的市场份额。

不过,中国的人口红利正在消退。从人口的供给侧来看,60年代的最后一批出生潮,在今年进入60岁退休年龄,人口老龄化将会出现一波短期加速态势,劳动参与率将进一步下降。在劳动力缺口放大的背景下,制造业人工成本的上涨和招工难开始逐渐显现。

在未来“十四五”期间,劳动对于经济的增长可能将进入负贡献状态。人口老龄化的加速遇上消费率的提升,势必引发储蓄率的下降,从而导致资本的累积水平下降,最终引发总需求的下降和不足。对于传统行业来说,总需求和资本累计的下降,将会制约资本回报率并使其进入一个下行通道之中,这样一来,资本形成对经济增长的贡献也会有所减弱。

在这种不利局面下,技术要素的发展会成为支撑经济增长的关键要素。只有通过技术革命,才能对冲劳动力和资本要素下行所带来的压力。

同时,犀牛项目背后的科技赋能,则有可能引发一次国内服务贸易的革命。

服务贸易引发第三次革命

根据Baldwin的全球拆分理论,全球发生过两次大的分拆。第一次是在蒸汽革命阶段,原先运输能力有限的情况下,生产者不得不把供应链集中于一个地方,这也是为什么英国当时有那么多工业重镇。但随着蒸汽革命之后,运输成本下降和效率的提升,使得生产中心和资源中心可以分离,也就是上下游产业链在空间上的分拆,加上当时拉开了全球化的序幕。只不过,这个阶段的全球化贸易更多是交易成品。

第二次分拆则是发生在1980年代后期。互联网的面世,让信息和资本开启了全流通的时代,企业之间的沟通成本大幅降低,这也体现在交易成本的下降。全球贸易从一个成品交易的时代,进入了垂直领域的交易,全球产业链的分工也就是从这个阶段开始,生产外包和产业转移开始越发的普遍,亚洲四小龙、四小虎,都是从那个阶段开始发展起来。

三次分拆

随着数字经济的发展,服务商品开始逐渐占据主流,面对面的接触成本降低,让原先一些不可交易的服务贸易产品开始进入流通环节。例如,以服装产业为例,很多时候下订单的厂家都会派人前往代工厂负责设计的定稿,监工和质检环节。但是,随着数字技术的发展,越来越多的操作可以通过网络解决,接触成本的下降,将让生产效率进一步提高。这就让原先无法相互接触的人,借助数字经济进行贸易,这背后则是以技术所支持的服务贸易。

这也会激发潜在需求,克服了空间和接触的成本之后,原先的市场蛋糕在做大的同时,也能提高各个要素效率。

如今,犀牛项目的横空出世,则成为了第三次贸易拆分革命的试验田,其定位更像是一个打通工厂到销售端的SaaS工具,但在服装这类劳动密集型产业中,任何细小的效率提升,都将会有立杆效应的效果。

为什么是阿里?

从市场经验来说,站在一个服务贸易的角度看待,当前是一个“赢家通吃”的局面。

首先,一级市场中针对服装行业进行数字化改革的企业,其规模还比较小,很难和阿里这种体量的公司相抗衡。

在初创公司进行了商业试水之后,阿里发现了给予传统产业提供数字化服务的切入口。那通过其自身的流量优势,收获海量的数据进行分析,或者交给人工智能进行深度学习,提升服务质量,并且更好的降低成本,从而建立起自身的数据优势和护城河。

同时,阿里在全球化的贸易布局,也能让更多的中小企业接触到更多订单,特别是跨境业务的平台,也一直都是阿里的长期优势之一。

从整个跨境电商的行业规模来看,由于海外市场受到疫情影响,消费场景从线下转为线上后,通过数据可以发现,2020年仅上半年就达到2356家,已达到了去年全年新增电商数的70%。在跨境电商大量崛起的情况下,阿里的全球化平台将更具龙头优势。

在赢家通吃的时代,淘宝大量的中小电商品牌和卖家,是阿里做制造业的强势订单来源。

已经掌握下游的阿里,有更大的生态野心:打通上下游之间的联系,通过科技要素来形成一只“看不见的手”,更加市场化的要素配置,实验第三次供应链升级,也许是“犀牛”项目对整个行业的深层次影响。

相关推荐

知料 | 制造业搅局者“犀牛”, 阿里会引发2万亿规模行业怎样的巨变?

犀牛智造:阿里的40万亿想象力

阿里犀牛智造CEO:不敢轻言赋能制造业 关门做3年是为了稳

犀牛与房产,新旧阿里的两幅面孔

中国制造的近渴与远虑,犀牛怎么解?

犀牛真能解中国制造的近渴与远虑?

阿里:犀牛智造目前服务中小商家 未来要赋能中小企业

“搅局者”马斯克和他的鲶鱼

知料 | 55岁的马云要卸任,掌舵者什么时候交棒才算明智

万亿工业互联网,巨头下场「搅局」

网址: 知料 | 制造业搅局者“犀牛”, 阿里会引发2万亿规模行业怎样的巨变? http://m.xishuta.com/newsview31232.html