揭秘淘宝、京东、拼多多的新“盟友”

编者按:本文来自微信公众号“电商在线”(ID:dianshangmj),36氪经授权发布。

作者|祝颖丽

编辑|斯问

“板房蒋阿姨”在微博拥有140万粉丝,她每天的日常包括发购物链接、发互动话题,发投稿留言。

“羊毛BOT”是同类型的博主,发起购物链接更加简单粗暴。

在粉丝眼里,她们被称为羊毛党博主或者省钱博主,是一群小镇女青年、大学生、刚入职场小白们的购物省钱指南。

在同行眼里,她们有多个不同的名字,有的自称“券商”、有的自称“消费商”,更古老的一个名字或许能让人瞬间辨别她们的身份:淘客。

淘客模式的核心是商家和平台让出部分利润,中间人帮助推广、卖货,靠着信息差和自己的运营销售能力获得佣金。这个中间人就被称作淘客。

淘客与电商平台之间一般又需要一个中间平台,上面集合了设置好优惠券和佣金的商品,淘客通过这个平台进行链接分享,最终也在平台进行提现和查账。

早期的蘑菇街、美丽说、返利网被称为大淘客网站,流量可观,也因构成了对官方平台的威胁而受到了限制。

更多的是层出不穷的小淘客平台,没人记得清名字,也难以胜数。

来到2020年,疫情导致的待业在家,互联网进一步向下渗透,下沉市场再一次重演淘客四起的场景。

与多年前不同的是,如今电商江湖进入三国杀,除了淘客(淘宝联盟),还有京粉,多多进宝,甚至连美团、饿了么也加入其中,企查查数据显示,2019年电商相关企业注册量达到96.6万家,同比增长35%。

这些不同平台有的彼此重合,比如粉象生活、好省、果冻宝盒,有的只有一对一关系,比如明确指向京东的东东来啦等等。

马云表达过对外部流量的思考,“阿里需要的流量应该是一望无垠的草原,而非树木丛生的茂林。”茂林是突出的,指向大淘客平台,草原则指向小淘客平台,可替换、有备选。

“猫狗拼”们需要这些盟友。据虎嗅报道,芬香是京东社群电商、超新星计划中的一环,从2019年7月至12月,社群数量由1.4万个增长至40多万个,日均订单超过30万单。

第三方平台为巨头带来增量的同时,也给自己获得更多的想象空间。4月10日,社交电商“芬香”完成数千万元融资,刘强东占有10%的股份。

作为巨头电商平台下的次生群体,无论是个体,还是APP创业者们,他们已经成了草原一样壮观而又隐匿的存在。

难以命名的群体

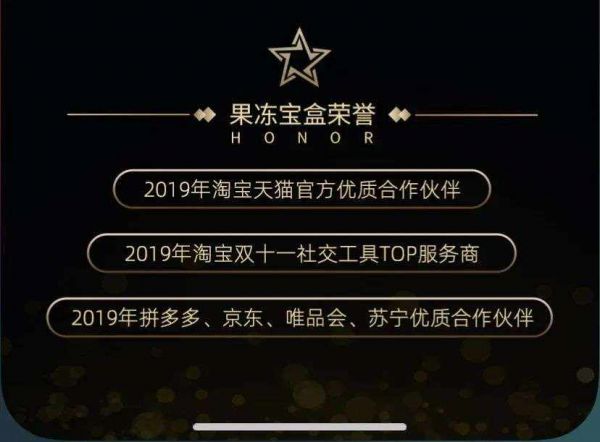

五星电器的销售安佳称自己为“券商”,这主要来源于他所依存平台“果冻宝盒”的话术。

果冻宝盒背后的开发商是武汉万行宝盒科技有限公司,2018年11月成立,目前的产品包括一个果冻宝盒APP以及咚咚宝盒、拼拼宝盒的微信小程序。

在“果冻宝盒的总裁运营部1群”里,每进去一个新“总裁”——“券商”的最高等级——就会有管理员发布一段关于果冻宝盒的企业介绍、优势解读以及课程的文字和链接。

介绍里,果冻宝盒称自己是一款与淘宝、京东、拼多多等平台合作的优惠券和返现平台,在“果冻宝盒靠谱吗”这个Q&A中,再次将平台精简为“一款领券APP”,并且明确自己的界限为只提供优惠券,其他交易流程都在淘宝京东等各自平台完成,“券商”——卖优惠券的商人,这一称呼由此而来。

本质上,“券商”和常识理解的“淘客”的工作无异,都是注册用户在各自的影响力范围内进行商品售卖,获得佣金,但强调“券”的话术则有了更多利他的指向,潜在话语是,分享卖货其实也是为其他人分享优惠券,分享便宜。这种自我暗示让利用信息差匹配赚钱有了更多的正当性。

“券商”通常兼职较多。在线下门店恢复营业后,安佳只会每天饭点前后于外卖群发优惠券,“每个月赚点话费钱”。

全职的也有,差异在于投入时间和运营的精细程度。

在“果冻宝盒”的总裁群里,每个人都有自己组织的购物群,群名一般突出优惠和省钱,譬如“仙女优惠研究院”、“种草省钱群”,会在购物群定期发发红包活跃气氛,会做定点秒杀、小游戏互动,也会由群主自己分享买到好物的经验。

朋友圈的打造也有一套模板,比如换真人头像,发购物经验、发订单图、收益图,甚至发布招聘兼职文案等。

这些操作方法论会由平台运营部做沉淀总结,然后统一输出给新进入的VIP会员、合伙人、总裁——这是果冻的三个用户等级,严格卡在传销的红线边缘。

除了朋友圈和微信群,微博也是重要的阵地。

作为一个返利购物博主,“板房蒋阿姨”是一个典型的观察对象。她会发布大量目标用户的相关话题,比如深夜女生话题之“生理期”,比如午饭前后晒外卖、周一晒办公环境、闲聊专用评论区、感情经历交流区等等。打造出一个温暖、知心、让人信任的人设后,穿插在其间的则是购物链接。

最终的用心程度、投入时间和社交天赋决定券商们的收入。差异很大,传说最多的能月入十几万,少的则是在几百块。

与多年前淘客完全依赖信息差赚钱不同,如今的券商们并不会讳言他们赚钱的秘密。不主动戳破,但也不介意带着亲朋好友同事一起玩。

这与消费的群体有关。

以往电商平台的用户多来自一二线城市,抹平信息差带来的是这一部分消费群体的流失,比如自己使用一淘、京粉等官方返利平台。

而随着拼多多的市场教育,加上移动互联网的下沉,疫情后线上购物方式的渗透率提高,下沉市场用户占比越来越大,羊毛党、性价比党多起来之后,更容易在优惠券的刺激之下冲动购物。而当他们意识到这是有利可图的事情后,也更容易变成券商的下线。

对于券商来说,卖货的同时,在规定的红线内拉新、发展下线是重要的赚钱方式,安佳就这么形容他的目标。“1、卖货;2、发展团队;3、和团队小伙伴一起卖货。”

领券APP们

要做券商这份兼职有很多个渠道,官方的,比如阿里的淘宝联盟、京东的京粉、拼多多的多多进宝、苏宁的苏宁推等等。

官方的佣金高,平台可靠,缺点是只有一级,不能发展下级,组建团队。也因此,赚得不会太多。这时候,第三方平台就有了价值所在。

以上述的“果冻宝盒”为例,它分为三级。第一级分销叫做VIP会员,佣金抽成是个人45-55%,平台抽成55-45%;第二级分销为合伙人,佣金分成75-80%,平台25-20%;第三级为总裁,个人分成90%,平台10%。其中第二级、第三级还有所发展下线的抽成。

第三方平台又分为几类,有的对接全平台,包括淘宝、京东、拼多多、唯品会、美团、饿了么,有的只为其中一个平台导流和分销。

这些平台从名字基本就能区分,果冻宝盒、花生日记、飞省、粉象生活等基本是全平台覆盖,而东东来啦、京创客、咚咚宝盒、拼拼宝盒则从名字上就能定位他们主要合作的平台。

突出自己与猫狗拼的紧密关系,是这些第三方平台们的常规宣传。比如,果冻宝盒就在开屏标记自己为“2019年淘宝天猫官方优质合作伙伴”,“芬香”强调自己是京东的战略合作伙伴等等。

相比而言,拼多多的盟友们来得更晚一些。“蚁淘生活”的创始人嘉言是技术出生,2018年底,在类似与淘宝联盟、京东联盟的多多进宝推出之后,他便依样画瓢推出了“蚁淘生活”。

他向「电商在线」描述了整个合作过程,先是跟官方技术团队做对接,然后签订格式协议,规定佣金、产品和结算方式等各个方面的细节。

比如佣金,是商家把预算投放给拼多多,通过第三方平台卖出去后,他们跟拼多多进行结算,然后分给“蚁淘生活”的蚁兵蚁后们——券商、淘客们在这里又有了一种新的名称。

依附性是包括“蚁淘生活”在内领券APP们最深刻的印记,他们不像“云集”等平台有自营商品,而是完全依靠主要电商平台的佣金和补贴。

嘉言告诉「电商在线」,如今他们的注册用户规模有四、五千万,月GMV达到1.2亿,一年GMV14.4亿。2020年第二个季度,拼多多的过去12个月GMV为12687亿,“蚁淘生活”自称是拼多多的第一大渠道,但在GMV贡献上不大。

这一类第三方平台正是官方希望的,如同马云描述的,是草原一般的存在,体量不大,名气不大,门槛低,也没有绝对的护城河。

这些领券APP的优惠券都是来自淘宝联盟、京东联盟或是多多进宝上的,并没有任何独家的资源和优势,而且,最终消费者购买到达的地方也是淘宝、京东或者拼多多,没有留下任何平台的印记。

为了吸引券商,他们能做的包括提升服务的稳定性,比如提现不要出bug,尽量保证不要跑路。这些第三方平台的差异化在于不同的选品和运营。哪些好卖,哪些佣金高,下载的用户群体需要什么都是他们得以研究的课题。比如蚁淘生活上,低价的日用百货是重点货品配置,而东东来啦上,药品是具有差异化的货品。

这种依附性变化有官方的策略影响。

曾经返利网等头部淘客网站对用户的吸引力给电商平台带来沦为货架的危机意识,2017年5月5日,阿里妈妈禁止淘客网站、APP向消费者提供链接搜索优惠券的服务功能,一些大淘客平台受到重创,只有小淘客平台星星点点继续求存。

如今阿里妈妈不把流量放在一个篮子里,而是完善了整个生态合作伙伴的类别,包括内容生态、电商导购、媒体合作、新零售推广等,其中社交生态伙伴则有上述的粉象生活、花生日记等,据称,年交易额达到数千亿。

对于其他平台而言,到2018年,拼多多在微信体内的崛起刺激了京东,如今京东联盟的生态合作伙伴除了官方的京粉、高管投资的东小店、芬香,还有第三方开发的东东来啦、京创客,队伍不断壮大。

2020年第二季度,京东一个季度新增年活跃消费者3000万,比疫情期间增加的还多。

嘉言佐证了这种变化的可能性,在他们的平台上,6月以来,GMV的增加比疫情期间还快,他认为,下沉市场用户的消费习惯改变是重要的原因,而未来渗透会进一步发生。

与淘宝、京东、拼多多互利共生

领券APP们由于与官方的关系,也始终处于一种矛盾的状态。

一方面,他们乐于强调自己的可靠性,只发券,最终成交在淘宝、京东、拼多多等平台上,另一方面,他们也需要拉新以维持足够多的流量、成交以获得佣金收入和官方补贴。

这就很容易在违法的边缘徘徊,因为社交拉人头、发展下线永远是自身发展最快的方式。

花生日记就曾因为51级的社交分销链条被判定传销,处以7000万的高额罚款,云集也曾因为“交入门费”、“拉人头”和“团队计酬”的行为被认定为传销,罚款近千万元。

官方如何看待这种做法?据资深淘客老胡在“老胡地盘”上的分析,官方平台永远在一边察一边调整的状态。

“不允许返现金这条规定我如果没记错,现在应该还存在淘宝联盟的规则里,前些年明确说了不允许返现金,但是后面随着社交代理淘客的兴起,联盟对微信流量的渴求,发现了社交淘客的价值,于是这条规定就没去继续执行。”

换句话说,传统电商平台们默认这些社交生态下领券APP的存在,尤其是拼多多借助微信崛起,让阿里和京东两个巨头看到社交的重要性。

而对于这些第三方APP来说,除了规则红线不能碰,本质须回归到卖货才能对自己所依附的平台产生价值。

嘉言称,蚁淘生活目前有一半以上的货品来自公司的运营与商家沟通后的结果,而卖货丰收的背后,平台会拿出补贴继续鼓励盟友们冲刺GMV,“我们不会对平台产生威胁,完全是给他们卖货、冲GMV、拉新,他们会看情况调整激励措施。”

果冻宝盒那句鸡汤,“电商不倒,果冻宝盒养老!”也揭示了二者互利共生的关系。

社交分享卖货的方式本身也在被合理化,一名东东来啦的用户从疫情开始就在朋友圈发布卖货链接,她很自洽,“传统平台很大,但你其实抵达不了消费者,这个分享的新模式是把消费者变成消费商。”

的确,在移动时代,电商的入口只有小小一屏,但商品数量已经暴涨到了数以亿万计的SKU,即便有千人千面,有搜索的优化,但让人找货仍然很难满足所有商家和消费者的需求,社交方式的购物有了存在的根基。

零售专家鲍跃忠认为,未来,人本身会成为很重要的卖货渠道和方式。“当然(社交卖货)在多长时间占比会越来越大,或者是能与到店卖货平分秋色,这个可能还需要观察。”

仅在4年前,电商游戏的主角仍然是淘宝VS京东,4年后,拼多多靠着社交裂变方式挤进这场巨头之战。

如今,这种人与人之间的社交影响已经被看见,而随着三巨头都成为中心化的平台后,针对外部的流量资源,开始了新一轮的竞争。

相关推荐

揭秘淘宝、京东、拼多多的新“盟友”

观察+ | 拼多多不必追赶淘宝京东,C2M模式更有想象力

电商三巨头PK:拼多多距离超过京东、淘宝有多远?

拼多多的丛林法则

“1元包邮”,淘宝、拼多多缘何高调拼低?

电商推助农计划!淘宝设10亿基金 京东拼多多也出手

淘宝特价版狙击拼多多卓有成效

狙击拼多多,淘宝特价版生猛扩张

阿里、京东、拼多多C2M博弈

电商三巨头财报对比:拼多多用户直逼淘宝,人均消费不到京东1/3

网址: 揭秘淘宝、京东、拼多多的新“盟友” http://m.xishuta.com/newsview30098.html