百度比谷歌幸运?

出品| 虎嗅科技组

作者| 张雪

封面| 视觉中国

多元化收入对百度来说,还是一条艰难的路。

北京时间8月14日,百度(NASDAQ:BIDU)发布了截至2020年6月30日未经审计的第二季度财务报告。

财报显示,2020年第二季度,业绩达到总收入260亿元人民币 (36.9亿美元),同比下降1%。在线营销收入为177亿元人民币 (25亿美元),同比下降8%。其他收入是83亿元人民币 (11.8亿美元),同比增长18%,这得益于爱奇艺会员数量的增长以及百度的云计算和智能交通解决方案。

其中,来自百度核心的收入达到189亿元人民币 (26.8亿美元),同比下降3%。爱奇艺收入达到74亿元人民币 (10.5亿美元),同比增长4%。爱奇艺会员收入同比增长19%,但被在线广告收入同比下降28%所部分抵消。

整体来看,第二季度百度的营收、利润指标均超市场平均预期,但受爱奇艺遭美国证监会调查的影响,东部时间周四下午盘后,百度股价下跌7.41%。

利润大涨

经过第一季度的营收、利润低谷,在第二季度,百度财务数据开始触底反弹。

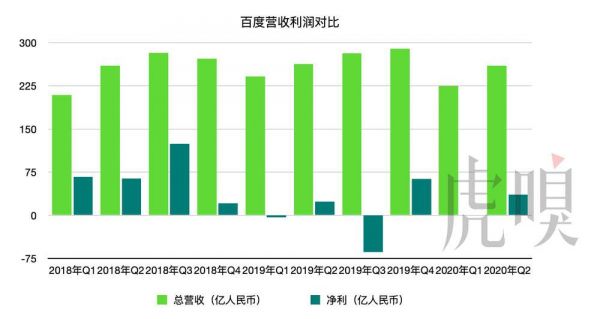

一方面,营收稳步提升,环比增长15.7%,为260.3亿元,其中百度核心反弹明显,较上一季度增长24%。另一方面运营利润(Non-GAAP)56亿元,同比增长187%,净利润(Non-GAAP)50.8亿元,同比增长40%。

从上图来看,百度第二季度的利润水平达到了近两年(2019年—2020年)第二高的水平。对此,百度首席财务官余正钧表示:“第二季度,百度核心经调息税折旧及摊销前利润率达到41%,主要得益于百度App和AI新业务的稳健增长。”

除了营收和利润的增长,也可以看到百度第二季度成本费用的下降。

财报显示,收入成本原为131亿人民币 ,同比下降19%,主要是由于交通购置成本,营业税和附加费以及所售商品成本的减少。此外,销售,一般和管理费用为44亿元人民币 ,同比也下降16%,主要是由于营销支出和人员相关支出的减少。

对于成本的控制,余正钧在二季度财报电话会上表示,“在营销支出方面还是会比较谨慎,比如可能会减少推广活动和预装应用方面的投入,因为智能手机的销量也出现了下降。当然如果某系预装确实有非常高的投资回报,还是会继续采购。同时,随着经济的逐步重启,三四季度会增加更多招聘,公司相关预算也会提高。”

在现金流方面,截止6月30日,现金,现金等价物,限制现金和短期投资为1541亿元人民币 ,现金,现金等价物,限制现金和不包括爱奇艺的短期投资为1446亿元人民币 。自由现金流为73亿元人民币,不包括爱奇艺的自由现金流为88亿元人民币。

值得注意的是,该季度其他总收入为3.66亿元人民币,同比大降了70%。对此,百度方面表示,这主要是由于权益法投资损失所致,该损失按季度记入季度,反映了COVID-19对被投资方的影响。

回温的广告,原地的“其他”

作为百度营收的重头戏,在线营销收入还是备受人们关注的重点。

在上个季度,百度在线营销业务受疫情影响遭到重创,只有142亿人民币。伴随着疫情的缓解,该业务在第二季度还是如期获得了增长,为177亿人民币。可即便在线营销收入环比大涨了24.6%,177亿人民币的水平才刚刚赶上去年第一季度的水平。

据悉,线上营销增长主要得益于移动生态的三大支柱及营销云服务平台进展迅速,使得百度App端内收入连续两个季度实现了逆势增长。

从上图可以看出,近三年,百度第一季度的线上营销收入都处于年度最低水平,但今年第一季度由于众所周知的原因,这项业务又出现了滑铁卢,创近三年新低。

另一方面,从在线营销收入在总营收中占比的变化可以看出,2020年之后,这一比例在持续降低的情况下,已经降为了70%以下,不过,该数据第二季度较第一季度再度回升,并打破了连续六个季度下降的趋势。

与此同时,被百度寄予厚望的其他业务(包括AI新业务,爱奇艺会员收入和云计算业务等)本季度带来的营收为83亿人民币,巧合的是,这与上个季度的营收完全一致,显而易见,这些业务的总营收在原地踏步,本季度百度的营收增长还是在线营销业务带来的。

无疑,这对于百度来讲,不算是一个好信号。

虎嗅注意到,在上个季度,财报中指出,”其他业务“的增长主要是由于爱奇艺会员,云服务和智能设备(小度音箱)的强劲增长。彼时,作为”宅“经济的受益方,爱奇艺会员收入同比增长了35%,抵消了在线广告收入同比下降27%的境况。

虽然第二季度中,爱奇艺会员收入表现依旧强劲,同比增长了19%,但在线广告收入同比下降的趋势也在延续,为28%。相比较之下,爱奇艺的表现只能算稳定,还称不上亮眼。

而这个季度,百度CEO李彦宏则主要强调了百度的新AI业务(包括云,智能设备和智能交通)的两位数增长,有望在未来几年成为营收增长的重要动力。不过,比较可惜的是,百度并未在此次财报中披露AI新业务带来的营收情况。

其实,同为搜索巨头的谷歌,也在面临相同的问题。不同的是,到今年二季度,其广告业务占总营收的比重已经实现了连续五个季度的下降,与此同时,其云计算业务收入增长也十分明显,同比大涨43%,为30.07亿美元。

不难发现,从短期来讲,百度受益于疫情恢复的利好,第二季度触底反弹,营收、利润超预期的表现也给百度带来一定的信心,相比于谷歌交出的“最差业绩”来讲,百度显然是幸运的。

但从长远来讲,这次的增长主要还是来源于线上营销营收的贡献,而谷歌披露的其他业务的增长明显,尤其是谷歌云计算的增速,在二季度已经超过了亚马逊和微软。这样一来,百度To B转型带来的成效似乎仍未显现,不难推测,这在未来一段时间内还将是百度的隐忧。

关于下个季度,百度认为,受新冠疫情的影响,业务可见性非常有限,存在很大的不确定性。因此百度预计第三季度收入将介于263亿元人民币 (37亿美元)和 287亿元人民币 (41亿美元),即同比增长-6%至2%(假设百度核心收入将同比增长-7%至3%)。

我是本文作者张雪,关注5G、云计算、人工智能,微信:zhangxue-0929,欢迎行业人士聊天爆料(加微信备注身份)

相关推荐

百度比谷歌幸运?

李彦宏创业18年:百度很幸运,赶上了一个好时期

百度正用谷歌AlphaGo,解决一个比围棋更难的问题

百度,鱼与熊掌不可兼得

上市十余载,谷歌、百度已是冰火两重天

李彦宏:亚马逊谷歌跟风百度 百度不做跟随者

自动驾驶商业化终露苗头,谷歌与百度谁率先改写估值?

百度智能音箱二季度销量超过了谷歌:仅靠中国市场

全球百大流量网站榜出炉:谷歌第一 百度第四(全榜)

全球智能音箱份额:百度超谷歌排第二,亚马逊仍居首

网址: 百度比谷歌幸运? http://m.xishuta.com/newsview28906.html