老虎证券:谁才是腾讯最后一块心病

本文发布于老虎证券社区,老虎社区是老虎证券旗下的股票交易软件 Tiger Trade 的社区板块,致力于打造“离交易更近的美股港股英股社区”,有温度的股票交流社区。

美国好事主对“Tik Tok”的极限施压,前些日子也波及到了腾讯,海外版微信WeChat也收到了来自特朗普的威胁。不过真正谈及“封杀”还为时尚早,毕竟十几亿人通讯习惯很难被行政力量左右,因此此事也不是腾讯的重心。

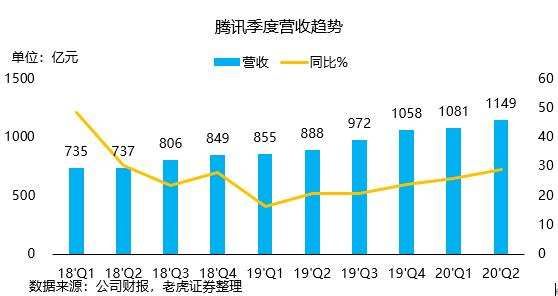

在刚刚发布的2020年第二季度财报,腾讯Q2营收增速29%,创下8个季度最高,达到1149亿元。而其中来自美国的收入不足2%,的确不用太在意特朗普。

突破社交天花板,意在变革广告行业

没有人不认可腾讯在社交通讯上的实力——特朗普举起的这一棍子,也恰好证明了腾讯的实力。微信是全球屈指可数的十亿级别的应用程序,在2020年Q2的月活跃账户数已经达到了12.06亿,更令人震惊的是同比增长还能达到6.5%。

这个量级上还能获得如此高的增长本来就不容易,同样社交大头Facebook亚太区Q2的MAU增速为5.3%,这还是包括了WhatsApp、Messenger和Instagram这个受年轻人欢迎的高增长App的“全家桶”,在疫情造成的“居家隔离”影响下的数据。腾讯的社交天花板看来还在“突破”。

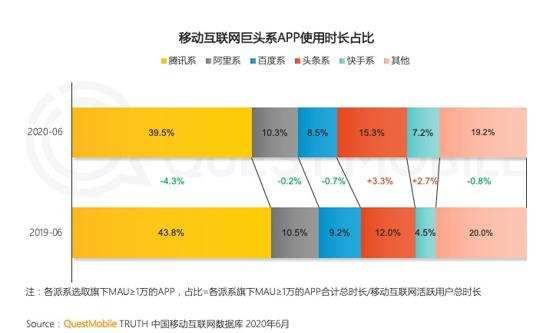

或许从单纯的数字上来看,20年高龄的QQ,用户活跃度稍显缩水,同比下降8.4%,环比下降6.6%。考虑到腾讯此前也表示一直在开始清理一些无效QQ号,这依然不能说明QQ是迟暮产品,相反它在年轻人群体中的重要性还在不断增加。根据Questmobile的数据,QQ的MAU依然仅次于微信,排在全网除腾讯系App最高的支付宝之上。

而QQ的意义远不止此。很多投资者看衰QQ,可能还是以10年前QQ的通讯生态地位项目,而今时不同往日,QQ和微信小程序一样成为“战略型”工具的“QQ小程序”也成为了电商、广告的重要渠道。QQ和淘宝一样,在2016年之后的年轻化战略已经开始体现效果,不仅是娱乐化的效果器,比如线上“爬梯”、二次元和ACGN文化的渗透,还成为了腾讯自身App中承载“直播电商”的重要工具。

这和“微信生态圈”一道,形成了腾讯对整个广告行业的变革。

自从被批“没有梦想”,不得不“背水一战”,腾讯终于拿出社交领主的闭关修炼成果——在整个广告行业下滑趋势之时,其依赖于微信生态系统移动广告联盟的社交广告收入同比增长27%,其中视频广告的占比从去年同期的单位数百分比增长至40%。

不过,媒体广告需求则依旧疲软,同比下降25%。腾讯的社交广告(变革)和媒体广告(传统)综合之后的增速只有13%。未来的社交广告和媒体广告的差距只会越来越大。

但换个角度想,或许这些传统广告本就强弩之末,正好借疫情契机,让腾讯的微信生态系统一并收了编,实现广告业的洗牌。

游戏只有“腾讯系”和“非腾讯系”两种

国内早早地控制住了疫情,复工潮自然也让游戏玩家失去了大量“闲暇时光”,这理应对游戏厂家来说是个挑战。然而对腾讯来说反而是个机会。

想象一下这样的场景:如果一天有8个小时游戏时间,可能在3小时《王者荣耀》,3小时《和平精英》之外,还有2小时去尝试一些其他的新游戏;当游戏时间骤减至1小时,恐怕只能勉强玩两局农药或吃鸡了。

当一个行业面临同一种负面冲击的时候,行业最强大的,市占率反而更容易提升。这也是为何国内游戏可以简单地分为“腾讯系”和“非腾讯系”,就连渠道分账标准也完全不同。这也是为何腾讯Q2在网络游戏收入可以同比增长40%至383亿元,远远领先整体增速,在整体收入中的比重也再次上升。

腾讯对游戏的自信,甚至不吝啬于写到收入里,看看它的递延收入就够了。

社交通讯网络毋庸置疑是腾讯的绝对优势,但在后《王者荣耀》时代,游戏IP的质量也成为腾讯最重要的思考。我们可以看到根据国漫改编的《一人之下》,以及腾讯旗下Supercell出品的《荒野乱斗》,都是Q2在起量的同时获得了口碑。

业绩会上高管也吐露心声,腾讯将曾经的西方向国内输出IP,慢慢地变成如今对海外输出游戏IP的状态。海外游戏收入可能在Q2获益于“宅家”,但是长久以往还是要靠质量。

短视频的曲线救国

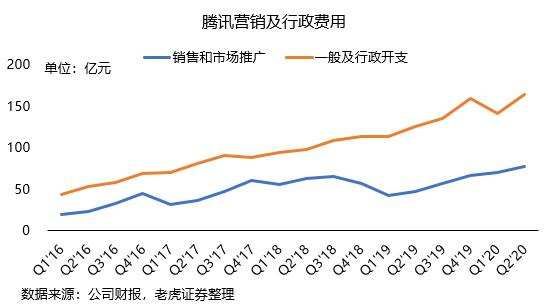

特朗普“钦点”的短视频龙头是Tik Tok。腾讯虽然默默看着竞争对手头条的窘境,但心里放不下的还是短视频龙头宝座,因此投入甚丰。腾讯已经连续两个季度的市场营销费用同比增长超过60%,远远高于营收和利润的增速。Q2的推广及广告费同比增长65%,达到60亿元。

而短视频竞争呈现了非常戏剧化的效果——头条系的抖音,通过内容挤占了腾讯系的时间,但通过直播和电商抢占了阿里的收入空间。

腾讯原本想硬拼,通过重启“微视”来抢回份额,但几个季度以来效果甚微。因此Q2,腾讯在推出激发创意的“拍一拍”功能,强行让全网更新了带有新版视频号功能的微信朋友圈,将短视频内嵌至微信生态的核心——朋友圈,同时,在公众号升级了视频内容发布等功能,将视频这一内容元素有机与微信结合。

这恐怕也是腾讯迄今为止,为了一个功能,动用的最大级别的资源。

收编“斗牙”成就游戏全产业链

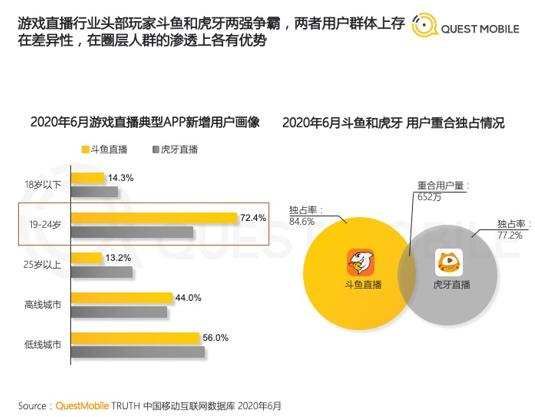

在直播方面,由于腾讯早早地入局了游戏直播双雄——虎牙和斗鱼,因此也在行业中有极大话语权。目前腾讯已经着手分阶段收购虎牙,将其并入报表,并在极力促成与斗鱼的并购。

Q2腾讯整体期内盈利324.5亿元,其中有约22亿元来自虎牙收购带来的联营公司收益。而在8月10日,腾讯又以8.1亿美元收购了4000万股虎牙B类股,相当于每股成本20.25美元(ADR比例1:1),持股比例升至70.1%。以目前虎牙的25美元左右的股价,且最终可能又有20%左右的溢价来看,腾讯仅将虎牙完全纳入囊中还需18亿美元。

而腾讯在斗鱼的股份更少一些,意味着斗鱼股东有更大的溢价空间。不过这笔交易不管对腾讯还是对斗鱼虎牙双方,都是一个较优选项。合并后,加上腾讯的企鹅电竞,将达到80%以上的游戏直播行业市场占有率。而腾讯也将和游戏直播平台实现上下游的配合,一个负责生产内容,一个负责传播内容。

当然,虎牙和斗鱼的用户画像极为相似,虽然重叠用户比例并不高,且大概率会在合并后以独立品牌运营,但若不进行人员调整、优化配置资源,对腾讯来说也是一笔较大的开支。Q2财报中已经多次着墨虎牙对内容成本的影响。

当然从虎牙和斗鱼并购一事,我们更加可以看到腾讯对其联营公司态度的转变。曾经的腾讯是更偏向于一个财务投资者,默默地支持原公司的发展,尽可能地保留其团队运营的特色,也在资源上进行一定的扶持,形成一个巨型商业联盟;而今在面对行业的竞争,腾讯不得不亲自操刀,来完成更高效率的运转。

腾讯的最后一块心病——爱奇艺

从Q2季报中得到的大部分信息与我们印象中稳健的腾讯并无出入——金融科技业务也在微信生态圈展现越来越强大的货币化能力,企业云服务也慢慢地步入正轨。

但有一点可能成为隐患——内容成本。换句话说,就是PGC的视频内容成本居高不下,因为在这个赛道,腾讯还不能搞定主要竞争对手。

如果不算已经让阿里焦头烂额的优酷,投资者也都知道腾讯视频和爱奇艺都处在进退两难的“和谐发展期”,一方面,内容成本的投入上依然居高不下,而另一方面又无法竖起对竞争者的壁垒。腾讯从一开始就没有单独公布过视频业务的利润率,我们管中窥豹的从爱奇艺的财报中也大体能感觉到腾讯的艰难。

腾讯Q2的内容成本又同比增长33%,其中大部分还是来自于视频内容。而视频会员同比增长18%,这已经是个较为不错的成绩,因为基数已经达到1.14亿。而接下来随着影视行业逐步恢复,来自芒果等手握IP的新兴线上传媒又会形成新的竞争。

可想而知,在腾讯整个业务系统中,视频目前的压力是最大的。而从投资者的角度来看,长视频行业的巨头并购甚至可能是最优解之一。

小小的总结

总的来说,腾讯交了一份全面发展的Q2季报。它能在保持稳健和优秀的业绩同时,慢慢地进行必要的变革,同时最大化地丰富微信生态圈,创造更多货币化价值,还能加固护城河。

留着一些悬而未决的问题,虽然不见得能快速解决,但对投资者来说,也许是最大的机会。

本文不构成且不应被视为任何购买证券或其他金融产品的协议、要约、要约邀请、意见或建议。本文中的任何内容均不构成老虎证券在投资、法律、会计或税务方面的意见,也不构成某种投资或策略是否适合于您个人情况的陈述,或其他任何针对您个人的推荐。

相关推荐

老虎证券:谁才是腾讯最后一块心病

2019 互联网大事记:谁才是最后的赢家?

富途老虎全面解析:激战之后,谁更具增长潜力

腾讯流量变现的最后一块拼图

富途控股VS老虎证券:互联网券商哪家强?

老虎证券宣布收购美券商Marsco获取清算牌照

老虎证券方磊 :新经济领域的IPO年代,如何抓住投资机遇,为公司带来协同效益? | 2019WISE超级进化者大会

老虎证券李洪彬:股权激励那些事儿| E-Club创变者俱乐部闭门分享

看了下老虎证券的招股书,获客成本超1800元,这个行业依旧苦逼

收购美国券商获取清算牌照:老虎证券盘前大涨13.55%

网址: 老虎证券:谁才是腾讯最后一块心病 http://m.xishuta.com/newsview28774.html