焦点分析 | 腾讯可能不需要计较用户时长之战的输赢了

尽管没能在用户时长战争上翻身,但腾讯依然展现了自己强大的变现能力。

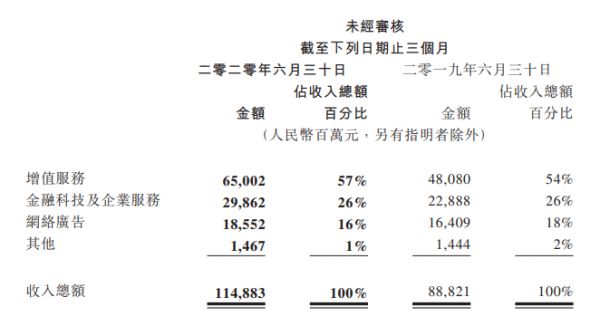

8月12日港股盘后,腾讯控股如约发布了2020年第二季度财报。主要财务指标上,营收1148.83亿元人民币,同比增长29%,净利润(公司权益持有人应占盈利)301.53亿元,同比增长28%。

这份财报证明,腾讯的优势在于,它那些最赚钱的业务,仍然有非常灵活的可调节空间。比如,当腾讯需要提高变现效率的时候,它不一定要推出更多的内容产品,而只要在《王者荣耀》和《和平精英》里做几个“五五开黑节”这样的营销活动,就能将整个集团的利润率明显拉升。

当然,真实情况远没我们说得那么简单。但腾讯之所以能走通这个链条,是因为得益于其在多人在线游戏里多年运营的深厚积累,它能深刻地理解,做什么样的营销活动,既能赚到钱,又能巧妙地不伤害用户体验,反而能使一些并不便宜的虚拟数字商品受到用户广泛欢迎。

网络游戏收入占比回升

腾讯2020Q2按业务划分的收入结构

从收入结构上看,本季度增长最快的业务板块是游戏所在的增值服务,同比增长35%至人民币650.02亿元,这也是腾讯收入占比最大的一块业务。而其中的网络游戏收入更是完成了40%的高速增长,达到人民币382.88亿元,不仅超过了增值服务的增速,也超过了其它所有业务板块的增速,当然也包括腾讯整个大盘的增速,这是非常令人惊奇的。

Q2本是传统的游戏淡季,今年由于疫情情况特殊,算是为游戏贡献了不少活跃用户。但按照腾讯一直所说的,未成年人并非是腾讯游戏收入的主要贡献者,在腾讯游戏收入中占比很小,且在过去三年中腾讯已经采取了很多技术和制度措施限制未成年人玩游戏的时长,再加上中国学校在Q2已经陆续开学,其实用户时长是在环比下降的,那么疫情并非二季度腾讯游戏飘红的主要因素。

实际上,《王者荣耀》与《和平精英》在全球范围内一直交替霸占着手游收入榜的前两名。

据SensorTower数据,不含Google Play之外的安卓渠道,腾讯《PUBG Mobile》和国内版本《和平精英》第二季度在全球App Store和Google Play总收入近6.21亿美元,虽然较第一季度6.74亿美元下滑8%,仍是全球收入最高的移动游戏。

但在6月收入榜单中,《王者荣耀》又反超了《PUBG Mobile》。

不管是《王者荣耀》还是《和平精英》,总归是腾讯自己左右手互搏,天美与光子之间的战争而已。

腾讯财报中解释说,《王者荣耀》在周年活动“五五开黑节”期间发布多款顶级皮肤,提升了用户活跃度。而《和平精英》在一周年庆以全新的内容及游戏模式,提升了玩家的竞技游戏体验。

而在今年下半年,还可能将有《DNF》手游、《使命召唤》手游和《英雄联盟》手游加入到这场腾讯内战之中。

尽管腾讯的云、支付、社交广告和其它更新锐的业务也在高速增长,但本季度网络游戏收入和其所在的增值服务板块在集团收入占比分别回升至33%和57%,才是腾讯最大而最快的收入增长引擎。

这足以证明,用户仍然非常愿意在腾讯产品里付费。

微视去哪儿了?

不过,腾讯在用户时长之战上仍未有明显起色。

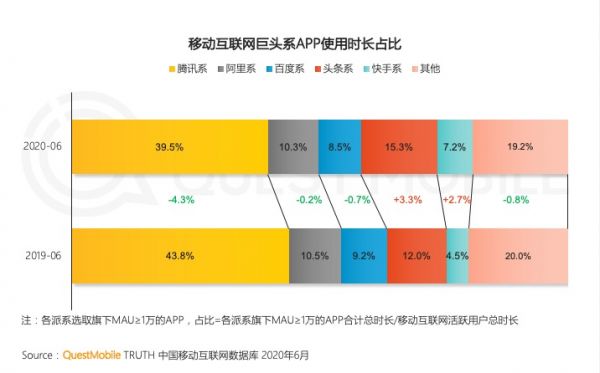

用户时长之战,数据via QuestMobile

据QuestMobile数据,截至2020年6月,腾讯系APP用户使用时长在全网占比从2019年6月的43.8%降为39.5%,虽然仍位列所有巨头公司第一,但这个数字的巅峰是2017年的54.3%。相比而言,头条系和快手系的增幅依然非常明显。

这意味着除游戏之外,腾讯的其它内容产品并没有在竞争激烈的消费互联网市场中取得令人满意的进展。

据腾讯财报,一面是二季度游戏和增值服务高速增长,收入占比回升,另一面就是网络媒体广告的表现差强人意。

网络媒体广告业务二季度收入同比增长仅13%至人民币185.52亿元,其中社交及其他广告收入还算保持住了27%的增速,但本就体量不大的媒体广告收入又进一步下降25%至人民币32.90亿元。财报说了的是,主要因素是宏观环境导致品牌广告需求疲软,以及腾讯视频内容制作和播放的延期。

财报没说的是,二季度由于全球疫情蔓延,包括NBA在内的体育赛事均遭到停赛,而这些给腾讯带来的內容版权成本却非常高昂。

如果说这些还算是行业性普遍的挑战,腾讯没有太多应对办法;但另一些内容业务则是,行业获得了发展,但腾讯并没有。

在二季度财报中,此前被腾讯寄予厚望的微视仅出现了一次,还是在收入成本的部分里。“2020年第二季的销售及市场推广开支铜币增长64%至人民币77.56亿元,该项增加主要由于在网络游戏、微视以及云及企业服务的市场推广开支增多所致...”

而在所有讲成绩的部分,都没有出现“微视”这两个字。

作为对比,在2020年Q1的财报中,微视除了出现在收入成本里,“...微视于春节期间加大市场推广活动力度...”;也同时出现在了业务回顾与展望里,“...我们加强了短视频内容,使微视、新闻信息流平台及小程序的用户流量和短视频浏览量均有所提升...”。

而在2019年Q4的财报中,微视更是获得了直接展现数据成绩的机会,“...短视频应用微视的日活跃用户数环比增长80%,日均视频上传量环比增长70%...”

短视频早已成为全球市场最重要的内容产品之一,占据了越来越多的用户时长,并且很快就进化出了成熟的商业模式。而将內容战略视为自己核心的腾讯,不管是组织改革还是投入资源,依然无法扶持起一款拿得出手的短视频产品,这不得不让人感到困惑。

令人欣慰的是,微信所属的产品视频号在上半年以来动作越来越密集,新功能上线越来越多,展现出一种不同于平常的进取姿态,或许还能承载腾讯内容战略的短视频责任。

微信十年

微信的变化不止于视频号,而腾讯的核心战略里也不只有内容。

据QuestMobile数据,2020年6月,中国互联网用户每天在网上花费的时间已经从3月的7.3个小时下降到6.1个小时,这意味着已经回到了疫情前的正常水平。

中国用户当然需要在疫情期间于线上解决大量内容消费的需求,但同时也需要互联网产品来帮助用户回到正常生活。而腾讯正在试图让微信小程序来承载大量的工作。

腾讯智慧零售销售副总裁范奕瑾此前表示,微信小程序已经成长为日活用户达4亿的商业生态。微信数据显示,2019年,微信小程序交易额已达8000亿,同比提升160%。

随着微信“小商店”的推出,将有更多的中小长尾商家能在微信生态上开展交易,而腾讯也在持续补足订单管理、售后服务及直播等多种商家线上卖货所需要的能力。

要知道,被视为阿里巴巴重要威胁的电商新贵拼多多,在2018年和2019年的GMV分别是4716亿元和10066亿元。尽管其中有重叠的部分,但微信小程序的大盘确实已经接近整个拼多多的水平,且还在高速增长中。

二季度微信及WeChat的合并月活跃账户数已经达到12.061亿,同比增长6.5%。

这就是那个张小龙从QQ邮箱里孵化出的超级APP微信。在中国互联网史上,都不曾有过这么一款独立的产品,拥有最多的用户,同时还能满足用户最广泛的需求。

由于微信三年来借小程序持续加强生态的能力,它也吸引来了强劲的对手。

今年3月,支付宝进行改版升级,要从支付工具、金融平台升级为囊括更广泛业务的生活服务平台,与微信一样也在快速推进自己小程序生态的建设。改版后的支付宝与微信正在越来越多的业务层面展开竞争,而与三年前不同,早就放弃了社交路线的支付宝不再以己之短击人之长,而是选择先重点服务好B端的商家,借商家来触达C端用户。这与基于用户需求来增加工具和能力的微信,存在思路上的不同。

不过,无论是对用户还是对市场,有竞争总归是好事,更何况是这种十亿量级的平台战争。

在这种疫情防控常态和市场竞争加剧的大背景下,微信也即将迎来一个重要的里程碑时刻——2021年1月,这款给中国互联网带来翻天覆地变化的APP就诞生十周年了。

可以预见的是,不到半年之后,微信必然会重新阐释自己的定位,并展望未来新的十年。而在那之前,微信需要加班加点完成的工作或许还有很多。

相关推荐

焦点分析 | 腾讯可能不需要计较用户时长之战的输赢了

焦点分析 | 12 年来 iPhone 首次不涨价,苹果赢了芯片,输了 5G

焦点分析丨天猫超市不想输

焦点分析 | 抖音极速版,急速下沉

焦点分析 | 从腾讯到百度,字节跳动正在增加它的“敌人”

腾讯不需要复制下一个抖音

焦点分析 | 短视频一战过后,腾讯头条又在短内容社区狭路相逢

微信为什么不披露用户时长数据?

焦点分析 | 所有在家躲病毒喊无聊的人,都是教育直播的目标用户

腾讯2019年一季度:用户时长并未被短视频抢走,更重要的是宏观经济

网址: 焦点分析 | 腾讯可能不需要计较用户时长之战的输赢了 http://m.xishuta.com/newsview28760.html