德国氢能战略的野心

本文来自公众号:财经十一人(ID:caijingEleven),作者:Felix Heilmann(环境智库E3G研究员)

刚刚过去的两个月,德国和欧盟前后脚推出了氢能战略,并且后者有着清晰的前者烙印。

6月10日,德国政府正式推出国家氢能战略,明确了利用可再生能源制造氢气(业内称为绿氢)是未来发展重点,德国的目标是2030年前将电解绿氢产能提高至5GW,2040年达到10GW。

在差不多同时公布的经济复苏计划中,德国政府决定至少投入90亿欧元发展氢能。

在德国的积极推动下,欧盟委员会在7月8日推出了欧盟层面的氢能战略。欧盟战略同样把绿氢作为未来发展的重点,并设定目标要在2030年前让欧盟境内的电解绿氢产能达到40GW。

受到技术和成本的限制,目前的氢能市场规模有限,但因为氢气燃烧只产生水,没有任何污染物,随着各国对减少污染、优化能源结构的日益重视, 氢能的未来被寄予厚望。国际能源署在去年发布的一份报告里指出:“氢能正迎来前所未有的政治和商业发展机遇。”

目前,德国生产的氢能约占全球总量的20%,跟日本、韩国一样,是带动氢能市场发展的主要国家。

在德国之前,日本和韩国已经公布了各自的氢能发展战略。德国战略独树一帜,明确将绿氢作为发展重点,清晰地展现了德国想成为全球绿色氢能技术领导者的决心。不过,德国战略对氢能的未来是一种谨慎乐观的态度,认为氢能是稀有资源的属性不会改变,氢能并不能成为所有产业的能源解决方案,而应主要用于船运、航空、重型货物运输和部分工业领域。

德国氢能战略的推出,将对全球氢能市场产生巨大影响,也将推动全球绿色氢能技术的发展。德国氢能战略制定过程中的争议及最终决定背后的战略思考,对其他国家也有一定的参考意义。

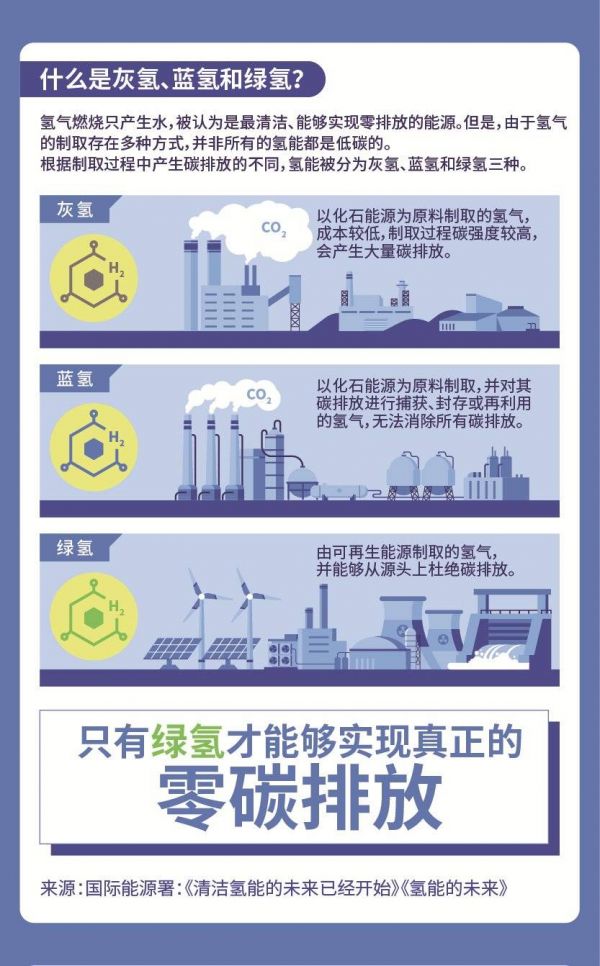

一、“绿氢”与“蓝氢”之争

在德国氢能战略的制定过程中,一大争论是围绕“绿氢”和“蓝氢”展开的。“蓝氢”是通过天然气等化石能源制取,并通过碳捕捉与贮存技术来中和制氢过程中产生的二氧化碳。“绿氢”是通过光伏、风电等可再生能源电解水来制氢。

德国氢能战略的起草部门是德国经济事务与能源部。由于来自天然气企业和部分行业的压力,该部起初希望给予蓝氢和绿氢同等关注,但绿氢与蓝氢之间的博弈最终以绿氢胜出告终,德国政府推出的氢能战略明确指出:只有绿氢是符合可持续发展要求的,要优先发展。

环境价值是绿氢最终获得政策制定者青睐的一个主要原因。蓝氢的制取过程和天然气原料运送过程中会有甲烷逃逸,所以生产过程并非零碳排放,而“绿氢”的制取过程可以做到真正的零碳排放。德国政府已经承诺:到2030年,碳排放要较1990年减少55%以上;2050年,要实现碳中和,即当年新增的碳排放和减少的碳排放持平。

从减碳角度看,绿氢的优势显而易见,德国环境部也一直强调绿氢的减排效应,一直推动确定优先发展绿氢这一政治共识。

不过,在绿氢和蓝氢之间做选择,环境价值只是一个考虑因素。对德国来说,能源安全也是重点发展绿氢的关键考虑因素。发展蓝氢,更适合天然气生产和出口国,而德国90%的天然气依赖进口,并且进口天然气的一半以上来自俄罗斯,加大在蓝氢上的投入很可能进一步加深对俄罗斯天然气的依赖。而绿氢可以直接在国内生产,或从可再生电力资源丰富的地区进口。

除了能源安全的考虑,发展绿氢也能为德国国内创造出更高的的附加价值。优先绿氢的决定能推动德国在电解技术上的研发和贸易,推动电解设施和可再生电力设施的建设。此外,绿氢的技术创新和成本下降空间也更加可观,大规模电解是一个充满潜力的新兴研究领域,而蓝氢制造的技术相对成熟,提升空间相对较小。

为了促使政治共识的达成,这份战略并未完全排除蓝氢。虽然蓝氢产业不会直接获得政府支持,但在向绿氢转型的过程中,蓝氢仍有一定的发展空间。德国的战略也为氢能在热力和汽车行业的应用保留了可能性,虽然这两个行业可以通过电气化实现碳中和。

二、氢能是稀有资源

战略达成过程中的另一个争论重点是电解能力的发展目标。德国的教育研究部希望在2030年前,德国的电解制氢能力达到10GW;而经济事务与能源部担心德国的可再生能源发电能力无法满足这样的高目标,因此希望将2030年电解能力的发展目标设为在5GW。最终,经济部的意见占了上风。

虽然氢能战略最终选择了相对保守的目标,但德国两大政党在这一议题上的共识也意味着了这个目标是可靠的,能够产生扎实有效的长期影响。电解能力的目标也将为德国可再生电力的扩张带来新动力,政府近期很可能设定更高的离岸风电发展目标,并放宽了对光伏装机增长的限制。

德国氢能战略的确定,对最大化氢能的经济和政治效益非常关键。德国期待以此撬动国内经济多元化,创造更高经济附加值,并在创新零排放技术上获得潜在的市场领导力。另一方面,德国发展绿氢的前景依然存在待解决难题。最重要的问题是,氢能的产能远远不能满足德国的能源需求——2030年的绿氢产能目标是5GW/年,但需求可能高达每年110GW。

德国氢能战略已经认识到未来的供需差距,特别强调氢能是一种稀有资源,它并不能成为所有产业的能源解决方案,氢能需要得到价值最大化的利用,只应用于那些无法通过其他技术实现碳中和的产业或生产过程。

这份氢能战略还提出,政府应通过政策制定推动提高整体的能源利用效率,从而控制对氢能的总需求。经济社会的电气化程度应继续提高,比如推动电动汽车发展、推广利用电力为家庭供暖,从而减少低碳绿色转型的总体成本。

管理咨询公司波士顿咨询(BCG)的分析也认为,政府“必须避免在低碳氢能技术很难形成成本优势的领域应用氢能”。今年6月,包括德国在内的欧洲11个国家发表了联合声明,强调应将能源效率摆在第一位,并在所有行业直接提升电气化程度。这些观点已经开始影响商业决策,德国汽车制造企业梅赛德斯近期停止对氢能汽车的研发就是一个例子。

德国对氢能主要利用领域的战略思考,对中国也有参考价值。中国的氢能产业正在起步中,目前有大量的资金和研发人员投入到氢燃料电池汽车领域。但是,氢燃料电池汽车和电动汽车及传统汽车的成本差异仍然十分明显,并且中国目前加氢站数量很少,氢能汽车在可预见的未来或许都不具备经济竞争力。

在发展氢能的路径选择上,中国大可不必追随重视氢能汽车的日本,而是可以参考德国的思路,加强氢能在船运、航空、重型货物运输等领域的应用。

三、德国能否引领全球绿氢市场

由于德国很大程度上将依赖进口绿氢,供需差距将促使德国将目光投向全球绿氢市场,而建立全球市场的第一步是发展起欧盟市场。

欧盟的氢能战略同样把“绿氢”作为发展的重点,但提出在中短期内,仍需要“蓝氢”来推动形成氢能市场。欧盟委员会7月8日发布的欧盟氢能战略划定了三大阶段并设定了阶段性目标:

2020年~2024年,支持欧盟范围内建成6GW的电解绿氢产能,将绿氢的年度生产量提高到一百万吨。

2025年~2030年,氢能需要成为欧盟能源系统的一个重要组成部分,届时将在欧盟范围内建成近40GW的电解绿氢产能,并将年度绿氢产量提高至一千万吨。

2030年~2050年,绿氢技术将完全成熟,并将大规模用于难以通过电气化实现零碳排放的领域。

欧盟委员会还宣布成立“清洁氢能联盟”(Clean Hydrogen Alliance),旨在让欧盟成为全球氢能市场的领导者。

对德国和欧盟来说,制定氢能战略有双重考虑:一方面为了推动产业发展,另一方面是为减少经济活动的碳排放寻求新方案。德国发布氢能战略时,经济部长阿尔特·迈尔特别提到这一战略对全球的意义:“只有建立起全球绿氢市场,我们才能实现巴黎气候协定目标。”

若想借绿氢推动全球气候行动,德国、欧盟及其他成员国就应当从当下这个促进化石能源贸易的外交体系中走出来,一边支持化石能源出口国向非化石能源体系转型,一边与出口绿氢等清洁能源的国家建立新联系。

可以想见,欧盟的能源外交将经历转型,变得更加积极主动。毫无疑问,国际范围内仍有许多重要的能源政策需要完善,比如,需要更全面的规则来管理油气生产和利用过程中的甲烷泄漏;全球绿氢市场的发展也要求各国在产品质量和可持续标准上达成一定共识。中国是天然气进口大国,也正在发展成为氢能大国,在未来几年里,中国和欧盟之间将有大量的合作机会,一起完善与绿氢发展相关的国际规则和标准。

从7月起,德国接任了为期半年的欧盟理事会轮值主席国,德国建立全球绿氢市场的理想能否实现,也取决于其能否借用主席国的身份进一步推动欧盟层面的能源外交。

本文来自公众号:财经十一人(ID:caijingEleven),作者:Felix Heilmann(环境智库E3G研究员)

相关推荐

德国氢能战略的野心

顶层设计呼之欲出,中国氢能产业能否由乱而治

新能源汽车加速氢能产业发展 骥翀氢能发布第一代金属双极板燃料电池电堆

提供新能源汽车氢燃料电池电堆解决方案,「骥翀氢能」获数千万天使轮融资

研发氢燃料电池电堆,「骥翀氢能」想提高氢能源汽车落地效率

骥翀氢能付宇:避免“卡脖子”,做中国人自己的电堆

氢燃料汽车销量冷淡资本火热:一月内三家氢能概念股冲击科创板

应对能源危机,美国加州的“氢能源经济”可行吗?

氢燃料电池零排放梦想,离成功还差几个特斯拉?

国产大功率电堆创行业纪录 骥翀氢能燃料电池金属板电堆达到137kW

网址: 德国氢能战略的野心 http://m.xishuta.com/newsview27718.html