云服务商Rackspace再寻上市:私有化之后,财务模型重估

编者按:本文来自微信公众号“IPO早知道”(ID:ipozaozhidao),作者 罗宾,36氪经授权发布。

据IPO早知道消息,美国IaaS服务商Rackspace已向SEC递交纳斯达克上市申请。

据悉Rackspace此次IPO估值包括债务在内可能达100亿美元。高盛、花旗、摩根大通、RBC Capital Markets、Evercore担任联席保荐人。Rackspace于2016年被美国私募股权公司Apollo Global Management以43亿美元的价格私有化退市,此后Rackspace整改了业务,其财务模型也随之变化。

Rackspace目前是端到端混合云综合解决方案提供商。公司于2008年在纽交所首次上市。其总部位于美国圣安东尼奥,在美国各地以及伦敦、阿姆斯特丹、苏黎世、香港、悉尼等城市设有运营中心。2016年公司已经在120多个国家/地区开展业务。

首次上市后Rackspace提供的是具有软硬件配置的IT服务,招股书显示,至2016年,其业务主要包括基于OpenStack平台的公有云服务和专有云、私有云相关产品和托管服务,服务范围较窄。而现在Rackspace的技术与服务能够贯穿客户混合云部署维护的全流程。

来源:招股书

在公有云领域,数据中心规模是核心资产,其升级、维护耗资巨大。以亚马逊为首的对手阵营提供了更低价的云计算、IT服务,导致Rackspace的客户市场被侵蚀,尤其是公有云服务被冲击得最明显。彼时Apollo Global Management发起收购。

增长模型是否更有效

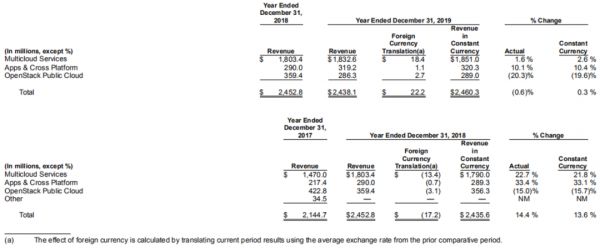

Rackspace私有化之后,公司核心业务,即具有较高增速预期的业务占比大幅上升。2019年,85%的收入贡献来自混合云服务及应用程序和跨平台服务。而截至2016年9月30日的12个月,当时只有营收的10%来自较高成长性的企业云平台、云服务咨询和托管服务。

2020年前3个月,Rackspace的核心业务营收为5.894亿美元,同比增5%,按固定汇率,同比增6%。而在2016年截至9月30日的3个月(私有化前最后报告期),其大部分收入来源于OpenStack公有云和大型客户私有云托管,以上报告期内,这些业务营收同比增速为0%,按固定汇率算,同比增3%。

另外,公司转型后“资本密度”(资本开支/营收)得以降低。2016年截至9月30日的12个月,资本密度为16%;而2020年前3个月,资本密度降至9%。

除公有云以外,IPO早知道也注意到,单一私有云业务也在模型中有较低的增长预期。2018年,公司混合云业务中的私有云商誉减值计提达2.95亿美元。

因此,现在Rackspace与云基础设施供应商、应用程序供应商保持合作,通过一整个平台为客户提供第三方混合云综合服务。同时,虽然公司一直保留OpenStack公有云服务,但对OpenStack平台的推广止于2017年。

转型推手:收购商业数字化服务企业

公司收入结构的转变,一是Rackspace投入了超10亿美元自建基础设施并自主研发200多项技术工具,另一方面也源于几次收购活动。

2017年6月,Rackspace以3.35亿美元现金收购了TriCore,TriCore在企业应用程序(包括Oracle和SAP生态中的应用程序)管理中有领导地位,交易中约1.12亿美元为可摊销无形资产现金价值。收购后六个半月,TriCore已集成到Rackspace的应用和跨平台业务里,并在2017年贡献了3400万美元收入。

2017年11月,公司收购了Datapipe,Datapipe提供跨公有云和私有云的部署和托管服务。交易对价为10.39亿美元,其中有2.7亿美元对应可摊销无形资产。被收购一个半月后,Datapipe已整合到Rackspace的混合云业务中,2017年的收入贡献为4,300万美元。

Rackspace于2018年5月收购了RelationEdge,这是一家提供全方位服务的Salesforce“白金咨询合作伙伴”,也是帮助企业优化其商业化流程,提高客户忠诚度的数字化代理商。此交易对价为6,500万美元现金,其中大部分为商誉。收购后七个半月,RelationEdge已整合到Rackspace的应用和跨平台业务中去,在2018年为Rackspace贡献了1600万美元收入。

2019年11月,公司又以现金对价3.16亿美元收购了Onica,后者是AWS顾问和托管服务提供商,服务包括战略咨询、架构和应用程序开发等。交易中约6,200万美元已初步分配给可摊销无形资产。收购后的一个半月,Onica已整合至混合云服务部门中,并在2019年为Rackspace贡献了2100万美元收入。

潜在收入规模

公司招股书显示,2017年、2018年、2019年、2020年前3月营收分别为21.45亿美元、24.53亿美元、24.38亿美元与2.97亿美元,同期净利分别为-5990万美元、-4.7亿美元、-1亿美元及-4820亿美元。报告期经营活动现金流为2.92亿美元、429.8亿美元、292.9亿美元和24.8亿美元,而2020前3个月筹资活动现金流同比由负转正。

收入构成 (来源:招股书)

Rackspace现有的客群一定程度代表了未来服务渗透率的空间和收入扩大空间。截至2020年3月31日,公司有12万签约客户,包括年销售额超10亿美元企业、年销售额3-10亿美元的中端市场水平的企业和年销售额低于3亿美元的中小企业。

Rackspace客户行业垂直分布 (来源:招股书)

Rackspace预测,以企业客户IT预算占企业营收比例*客户营收,对应以上三种销售规模的现有客户可为Rackspace带来的潜在价值分别为380亿美元、240亿美元及180亿美元,共计800亿美元规模。

相关推荐

云服务商Rackspace再寻上市:私有化之后,财务模型重估

传亚马逊正就投资云服务公司Rackspace进行初步谈判

万字重估百度,到底值多少钱?

云计算照在“金山”上

重估在线教育

软银再提私有化,“纳斯达克鲸”要退市了?

聚美优品私有化,那些年“留美”归来的中概股

华纳音乐重返美股,靠流媒体能否走好上市之路?

新浪私有化,谁是赢家?

用财务模型说明:没有优异续费率的SaaS只是个传统生意

网址: 云服务商Rackspace再寻上市:私有化之后,财务模型重估 http://m.xishuta.com/newsview27274.html