手机厂商们联手把它送上了科创板

科创板迎来了半导体热。

7 月 7 日晚,上海证券交易所官网公告显示,GalaxyCoreInc.(格科微电子)的科创板上市申请获得受理,格科微是中国大陆领先的 CMOS 图像传感器(又称 CIS:CMOS Image Sensor)厂商,早在 5 月 13 日,据上海监管局披露,格科微就开始为科创板上市辅导备案。

本次格科微发行的股票数量不超过 396,882,500 股,计划融资金额为 69.60 亿元,在迄今为止科创板受理企业中排在第四位,次于中芯国际、中国通号和铁建重工。

中芯国际珠玉在前,科创板迎来了更多的半导体企业。

注:招股书内的报告期为 2017 年1 月~2020 年 3 月

“行业第二”不好当

格科微成立于 2003 年,公司创始人为赵立新,同时担任董事长、首席执行官,自小成绩优异的赵立新被保送到清华大学,留学新加坡后加入了 ESS,从事图像传感器研究。2003 年,拿着同学 200 万融资的赵立新,回到上海成立了格科微。

格科微创始人赵立新

格科微最早从 PC 用的摄像头起步研发,已经是 CMOS 传感器行业摸爬滚打多年的老手,在 2007 年就进入了手机 CMOS 市场,CMOS 图像传感器是格科微最主要的业务,营收占比在 90% 以上。

CMOS 是 Complementary Metal Oxide Semiconductor(互补金属氧化物半导体)的缩写,是电脑主板上的一块可读写的 RAM 芯片,不过目前 CMOS 制造工艺也被应用于制作数码影像器材的感光元件,被应用在相机、手机等拍照设备上,是决定一款设备成像性能的核心元器件之一。手机厂商们发布会上总在吹的索尼 6400 万传感器、三星一亿像素等等,指的就是 CMOS 传感器。

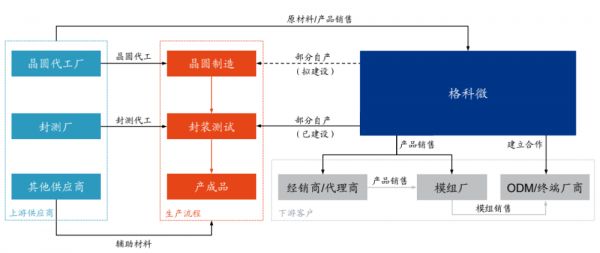

格科微也是典型的 Fabless 企业,即只负责芯片的研发和设计,制造则是交由专业的晶圆代工厂来完成,主要的代工方为三星以及中芯国际。

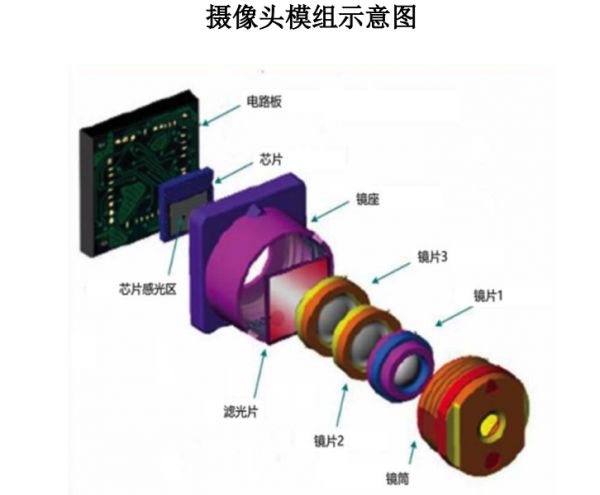

格科微设计生产出 CMOS 传感器后,直销或通过代理商、经销商销售给摄像头模组厂(如舜宇光学、欧菲光等),模组厂将 CMOS 图像传感器与其他电子元件组装成完整的摄像头后,再出售至终端厂商(如三星、小米、OPPO 等)或其代工厂。

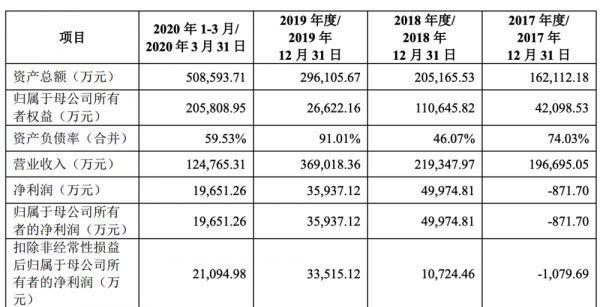

招股书数据显示,2018 年格科微实现了扭亏为盈。2017~2019 年,公司营业收入分别为 19.67 亿元、21.93 亿元和 36.9 0亿元,净利润分别为 -871.70 万元、5.00 亿元和 3.59 亿元。2018 年是一个高峰,2019 年略有下滑。

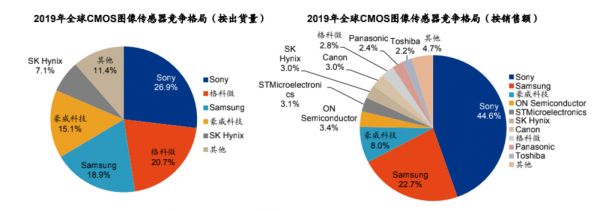

如果你关注数码行业,那你肯定会知道 CMOS 传感器这个行业的龙头老大毫无疑问是索尼,而格科微在出货量上,则是这个行业的第二名,中国大陆的第一名:根据 Frost&Sullivan 研究数据显示,以 2019 年出货量口径计算,格科微在全球市场的 CMOS 图像传感器供应商中排名第二,在中国市场的 LCD 显示驱动芯片供应商中排名第二。

具体来说,格科微在全球的份额达到 20.7%,在手机应用的细分市场,12.0 亿颗的出货量占到了 24.3% 的全球市场份额。

当然,老二之所以是老二,是因为和老大还有技术差距。索尼目前主流的 CMOS 传感器为 6400 万像素和 4800 万像素,而格科微在 2018 年宣布成功量产 1.12um 1300 万像素图像传感器,至今仍是旗下像素最高的产品,而索尼则是在 2012 年达到了 1300 万这个级别,另外,格科微的 CMOS 以 BSI 背照式为主,而旗舰手机摄像头目前主流的技术是堆栈式。

由于格科威主要出货的是较为低端的产品,导致利润率不是很高,2019 年格科微 20.7% 的市场份额能排在第二,但是 31.9 亿元的销售额只排在第八,离第一梯队的索尼、三星和豪威还有差距。

格科微的技术显然是达不到目前旗舰手机主摄的要求的,索尼的产品线统治了中高端,旗舰的智能手机均采用索尼的 CMOS(少数如小米选择三星定制),不过,现在是多摄时代,人像、景深等副摄(或者是百元机的主摄),还是有格科微的生存空间的,其主力产品也集中在 200 万像素、500 万像素、800 万像素领域。

当然,CMOS 的下游不只有手机,安防、汽车、PC 等产品都需要使用 CMOS,尤其是安防,中国厂商的 CMOS 图像传感器芯片的出货量大幅领先日本,同时市场体量更大,2019 年格科威来自中国大陆的营收接近 40%。

总的来说,格科微已经能算是 CMOS 传感器行业的主要玩家,但是高端产品以及利润率亟待提升。

筹集资金,走向“全包”模式

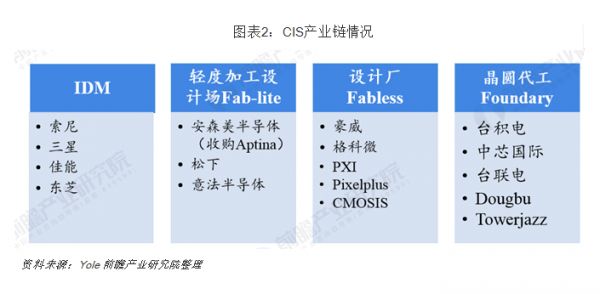

对于未来的发展,格科微在招股书中总结为三点:从高性价比产品向高性能产品拓展、从副摄向主摄拓展、从 Fabless 向 Fab-Lite 转变,最后一点尤其值得关注。

CIS 行业最顶级的厂商如索尼,已经实现了 IDM 一条龙的模式,而格科微也想摆脱纯 Fabless 的身份。实际上,格科微在此前就拥有自己的 COM 封装和测试产线,能够自主完成部分产品的封装及测试,这样的好处自然是能够抵御一些供应链的风险。

半导体行业想实现一条龙的 IDM 模式门槛很高,更多的企业,选择“设计—代工—封测”这样的分工模式,术业有专攻。而 Fablite 算是一个折中的选项,拥有一部分生产的能力,但也不全盘自产,具有一定的灵活性。当然,相比无晶圆的模式,它对于一家芯片企业的技术、研发、资金实力要求自然会更高。

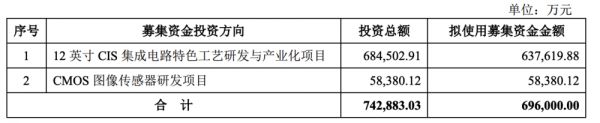

对于此次募集资金的用途,招股书披露到,主要的金额会用在 12 英寸 CIS 项目上,拟使用约 63.8 亿人民币,CMOS 研发项目拟使用约 5.8 亿人民币。

这个 12 英寸 CIS 项目,就是格科微未来 Fablite 模式的重点。今年 3 月,格科微宣布与上海自贸区临港新片区管委会签订合作协议,拟在新片区投资建设“12 英寸CIS 集成电路特色工艺研发与产业化项目”,该项目预计投资达 22 亿美元,计划今年年中启动,2023 年建成首期。

招股书中提到,通过自建部分 12 英寸 BSI 晶圆后道产线,能够有力保障 12 英寸 BSI 晶圆的产能供应, 实现对关键制造环节的自主可控,自建部分 OCF 制造及背磨切割产线能够保障公司中低阶产品的供应链安全,与现有供应商形成互补,在上游产能供应紧缺时保障中低阶产品的稳定交付。

格科微自己的晶圆生产能力,显然是无法和专业代工厂媲美的,这个新产线主要服务的,也是自家的中低阶产品。高端代工,中低端自产,是一个稳妥的选择,既能保障稳定的供给,也能从低端试水,逐步提升生产制造能力。

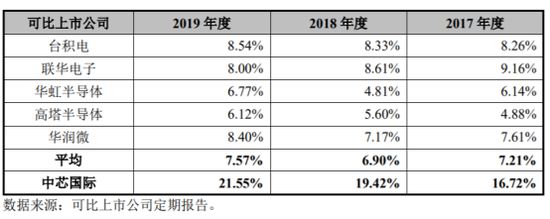

至于 CMOS 传感器项目,则是两条腿发展,一方面稳住中低端的优势,另一方面则是探索高像素产品,毕竟研发需要钱。过去三年,格科微的研发投入占营收的比例分别是 12.66%、9.83% 和 9.68%,这个数据不算低,但和 20% 的中芯国际相比也不算太高。

除了转向自己生产以外,格科微还需要继续建立产线,解决产能问题。2019 年 9 月,格科微公司宣布投资 25.4 亿元的浙江嘉善建立 CMOS 传感器芯片基地正式开业,建成后预计年产 12 亿颗 CMOS图像传感器,年产值将达到100亿元,招股书数据显示,2019 年度,格科微 CMOS 的产销率已经超过 100%,急需扩产。

在贸易摩擦的大背景下,上市融资转向自研自产,也是条难走但是必须要走的路,好消息是,和 手机 SoC 这样的产品相比,CMOS 传感器对于制程的要求没那么高,目前索尼与台积电合作最先进的制程也只有 28nm,低端产品就更不用说了。

风险与机会

对于格科微这样的企业来说,眼下的市场正是火热的时候。

我们处在一个手机摄像头爆炸的年代,根据群智咨询(Sigmaintell)数据显示,今年第一季度全球图像传感器出货量约为 14.1 亿颗,其中智能手机图像传感器约为 12.9 亿颗,同比增长 37%。

市调机构 Counterpoint Research 报告显示,智能手机 CMOS 图像传感器(CIS)的销量在过去十年间增长了八倍,2019年达到 45 亿个,预计 2020 年将突破 50 亿个。

数据显示,今年第一季度发货的每部智能手机平均装有 3.5 个以上的图像传感器。这主要是因为四摄相机设计在中高端智能手机中的普及率上升,今年第一季度更是跃升至近 20%。业内人士指出,智能手机行业将继续向多摄相机的趋势发展,加上 3D 感应系统广泛普及,智能手机 CIS 细分市场仍有望在 2020 年实现高个位数的出货量增长。

下游火热,上游跟着吃香。

而格科微作为国内细分领域较强的企业,受到的“优待”也是不会少的。格科微的股东阵容中,有小米长江产业基金,深圳 TCL 等企业的身影,同时股东名单中聚源聚芯背后是国家大基金,HUAHONG 背后是上海市国资委。从产业、合伙伙伴、政策等多个角度,格科微的关系都是比较稳固的。

当然,格科微也在招股书上揭示了一些主要的风险,摘几点出来看一下:

市场风险自然不用说,上游供应商会直接受到下游整机厂商的影响,如果下游市场不景气,那么元器件自然也就卖不出去,半导体行业的周期性也不能忽视。

竞争因素,和中芯国际不同的是,格科微除了日韩以及中国台湾的对手以外,在大陆也有一些竞争对手。招股书中提到了北京豪威科技,北京思比科微电子,江苏思特威,长春长光辰芯等几家公司,其中豪威是市场销售额第三名,领先格科威不少,而后面几个主要集中在安防、医疗、工业、天文等领域,不是最直接的竞争对手,但依然需要留意。

技术风险,格科微也提到,CMOS 缩小像素尺寸(即在同样的底上塞入更多的像素数)是技术趋势,如果落后就会错失机会;半导体行业的研发亦有很强的不确定性和滞后性。

比较值得注意的是,格科微提到了自身产品种类有限的风险,虽然 CMOS 和显示驱动芯片做得还行,但是和行业龙头比,还是太狭窄了,存在无法满足客户多样化需求的风险。

同时,半导体行业重研发的特性,也让格科微的资产负债率较高,面临一定的偿债风险。

半导体是中国制造业的短板,类似格科微、中芯国际这样的企业,在国内处在领先地位,但和全球范围内的龙头相比,依然有着明显的差距。不过,智能手机、车载系统、PC 等产品只要依然火热,那么格科微就永远不愁销路,更多的是资深研发实力的比拼,以及供应链关系的管理。登陆科创板是一个节点,半导体企业,永远都需要更多的钱。

#看完别走#虎嗅组建了一个虎山行·价值投资交流群,群内有更多关于 (所写公司)以及其他上市公司投资价值的高质量交流讨论,如果你是更关注行业、公司质地本身而非单纯追涨杀跌的一员,不妨填写这份问卷(加超链:https://wj.qq.com/s2/6698570/ff2b/),加入我们~ 审核严格(为群友把关),还请认真填写。

相关推荐

手机厂商们联手把它送上了科创板

今日传音成功IPO:非洲“手机之王”登陆科创板,市值超400亿

“非洲机王”传音靠什么圆梦科创板?

华为买手机送信用卡,手机厂商这是图什么?

雷军冲刺科创板

遍览科创板|抢下新兴市场600亿部手机“半壁江山”,「传音控股」还要与三星小米们“刚正面”

科创板IPO大狂欢

登陆科创板的传音控股:为何能击败华为三星,成为非洲手机之王?

「致远互联」科创板敲钟,A股迎来第二家协同OA厂商

内忧外患,非洲机王传音难登科创板

网址: 手机厂商们联手把它送上了科创板 http://m.xishuta.com/newsview26544.html