历史性时刻,Nvidia市值反超Intel

编者按:本文来自微信公众号“半导体行业观察”(ID:icbank),作者:李寿鹏,36氪经授权发布。

拥有真男人必须要有的晶圆厂、在产品(CPU)方面统领着市场,挣着大把大把的美金。

这也让他们能够在过去的十几年里一直稳居半导体营收龙头位置,以至于早几年,当三星凭借存储产业的高光表现,将英特尔拉下马之后,在市场上引起了轩然大波。

英伟达和英特尔过去五年的股价表现

现在,又一个历史性时刻出现。根据当前的美股股价表现,显卡芯片设计商英伟达的总市值为2513.14亿美元,超过了英特尔的2481.55亿美元。从图上我们可以看出,英伟达在市值上反超英特尔是依赖于股价在过去五年暴增1900%而实现的,由此可以看到英伟达这次创举。

其实从营收上看,英特尔依然遥遥领先英伟达。据去年的财报,英伟达全年营收117.2亿美元。英特尔光是利润就高达210亿美元,全年营收更是高达730亿美元。不过,在笔者看来,英伟达这次市值反超英特尔,除了证明Fabless与Foundry是一个伟大创新之外,同时还昭示着新势力的崛起,依然还可以叫板老牌巨头。

Fabless与Foundry的双赢

可以肯定的是,英伟达能够实现对Intel的市值反超,台积电当记头功,因为如果没有这家晶圆代工厂提供的先进工艺,就算黄仁勋能做出最伟大的设计,也无法实现。而在这背后,则是新代工模式与旧IDM势力的对决。

在台积电成立之前,全球的芯片公司基本都是IDM,他们以拥有自己的晶圆厂为荣,英特尔就是当中最成功的的代表。AMD的创始人Jerry Sanders在晶圆厂创办初期,甚至说出了“拥有晶圆厂才是真男人”这样的名言。但后面的事实证明,真男人最后还是丢失了自己的晶圆厂,AMD最后也变成了没有晶圆厂的Fabless。

更让人觉得讽刺的是,正是因为放弃了自有晶圆厂的羁绊,AMD最后拥抱了能提供更先进工艺的台积电,才成就了现在的AMD,拥有了丢失多年的,可以叫板Intel的实力。

但在台积电成立之后,半导体世界开始分工,衍生了专注于芯片设计的Fabless和专注于晶圆代工的Foundry,在这种全新模式的推动下,成就了高通、博通、赛灵思和英伟达等不同领域的芯片巨头。中国芯片的崛起,也很大程度上归功于晶圆代工模式。

根据ICInsights的数据,在2017年,无晶圆的IC厂商销售额达成了首次超过1000亿的里程碑,这对于Fabless来说有着重要的意义。而从上图看到,除了因为存储在2017年异军突起,给IDM带来了巨大推动外,自2000年以来,大部分情况都是Fabless的成长率领先于IDM。

而从ICinsights公布的最新数据,2020年Q1的半导体营收排行榜名单中,有一个晶圆厂、四个Fabless,两个阵型可以在榜单上平分秋色。而排名第三的晶圆代工厂TSMC是这些Fabless能够傲视全球的根本,英伟达当然也不例外。

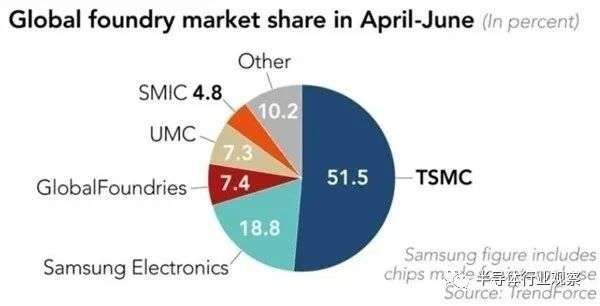

台积电是全球最大的晶圆代工厂,根据集邦咨询(TrendForce)发布的2020年第二季度晶圆厂市场报告,台积电以51.5%的份额遥遥领先于其他竞争对手,这得益于他们在巨大研发投入下推出的先进工艺的贡献。过去几年里,台积电从16nm进入了10nm,再到现在的7nm,5nm也即将在今年下半年随着苹果A14芯片一起亮相,甚至3nm也取得了巨大的突破。这不但成就了台积电,也成就了遍布全球的Fabless。

2020年Q1的晶圆代工厂市场份额(source:集邦咨询)

反观英特尔,在14nm“+”了多次之后,终于进入了10nm。作为摩尔定律的捍卫者,英特尔一直在其晶体管密度等多个方面阐述他们的工艺实力,并在早些年讥讽台积电等厂商命名上的混乱。

但semiwiki早前的文章表示,纵观2020的芯片制造市场,三星和台积电从2019年年底开始风险试产5nm工艺,并都将于2020年投入生产。其中台积电5nm在密度方面领先,台积电(TSMC)5nm工艺的密度提高了1.84倍,7nm也比三星的5nm工艺高了1.33倍。而英特尔最先进的10nm工艺与他们相比,劣势尽显。

晶圆大厂的工艺对比(source:semiwiki)

semiwiki进一步指出,英特尔的7nm制程将于2021年开始以2.0倍的缩减率开始增长。三星和台积电(TSMC)都将从2021年开始3nm风险试产。

假设Intel能够如愿推进,他们可能会短暂地具有生产密度优势,但是Intel的14nm和10nm工艺都已经晚了几年,这让Intel的规划有了更大的不确定性。在他看来,英特尔能否领先,则取决于他们的7nm制程与台积电3nm制程的发布时间。

不过从目前看来,台积电已经给Intel培养了AMD和Nvidia两个强劲的竞争对手,相信在台积电的推动下,芯片世界的这种颠覆还将继续上演。

AI时代最大受益者的野心

除了台积电,AI市场的崛起是英伟达能够反超Intel的另一个关键。

因为他们推出的GPU在并行计算方面的优势,还有花费了巨资推行的CUDA的便利性,英伟达在AI芯片,尤其是在训练芯片端独孤求败,这是他们过去多年春风得意的资本。眼见着这个PC时代的“辅助”,在新的AI纪元里大杀四方,英特尔也不甘人后,虎视眈眈。

他们一方面收购了Altera这种老牌FPGA巨头,同时还收购了Nervana和Habana Labs这些新兴势力,同时还自研了GPU,并在可扩展至强处理器上面加了AI功能,希望能够在AI芯片的训练和推理市场,尤其是在训练市场分一杯羹。但在Nervana上遭受挫折的英特尔,又历经了Jim Keller这样大牛的离去。芯片巨头似乎还不能动摇英伟达的根基。

反之,GPU巨头则如鱼得水。

根据彭博社的报道,通过成功争辩说图形芯片比标准处理器更能处理AI工作负载,英伟达赢得了为Facebook和Google等公司拥有的巨型计算工厂提供设备的订单。这帮助他们在短短五年内,把数据中心业务从年收入3亿美元增长到近30亿美元。在2020年第一季度,英伟达的数据中心业务更是首次达成了10亿美元的营收。

“英伟达是唯一在英特尔主导的服务器芯片市场上取得可观进展的公司。尽管英特尔的数据中心业务的年销售额仍超过200亿美元,但Nvidia的增长速度更快。”彭博社强调。

而为了发展起数据中心业务,英伟达也挥动了收购大棒。

在去年3月,英伟达斥资69亿美金收购以色列芯片厂商Mellanox。后者作为以太网交换机,芯片和InfiniBand智能互连解决方案的领先提供者,为全球一半以上最快的超级计算机和许多领先的超大规模数据中心服务,其中,更以InfiniBand互连,是这些产品中的重中之重。

按照英伟达的说法,未来的数据中心将被构建为拥有数万个计算节点的巨型计算引擎,并通过其互连设计整体,以实现最佳性能。而随着英伟达的GPU与Mellanox的互连相结合,数据中心工作负载将在整个计算,网络和存储堆栈中进行优化,并能实现更高的性能,更高的利用率和更低的运营成本。

半导体行业观察在之前的报道中也指出,数据中心正在逐渐远离公司存储数据的地方。同时越来越多的人通过人工智能,机器学习和深度学习技术对数据进行分析。这就驱使企业都需要使用类似超级计算机的架构来设计他们的数据中心,而这恰好是英伟达和Mellanox所擅长的领域;另一方面,虚拟机和容器(containers)等的流行,驱使应用程序在多台计算机上运行,这就是数据中心的东西向流量爆炸的原因,而Mellanox正是解决相关问题的专家。英伟达将拥有更广泛的产品组合,可以销售给CSP和服务器供应商。对于绝大多数市场来说,这是一个好兆头。

其实在英伟达收购Mellanox之前,英特尔也表达了对这个公司的兴趣。半导体行业观察之前的报道也谈过,虽然英特尔拥有自己的横向扩展互联技术Omni-Path。但与InfiniBand和Ethernet相比,Omni-Path在HPC互连领域的市场份额很小。

对于深度学习硬件系统的构建者来说,Omni-Path也没什么吸引力。同时,在速度上,Omni-Path也远远落后于前两者。

最后,我们必须说一下,其实这并不是美国芯片厂商市值首次超过英伟达,据道琼斯(Dow Jones)的数据,1999年和2000年,德州仪器公司曾几次超过英特尔,2012年底至2014年中,高通公司和英特尔经常争夺市值第一的位置。

但这对英伟达来说是第一次,而且他们冲击的是英特尔的核心业务——数据中心。

但正如前文所说,从市值上看,虽然英伟达已经超过了英特尔,但从数据中心的营收上看,英伟达与英特尔还有很大的差距(英特尔2019年数据中心收入234.8亿美元)。

但新兴的数据中心新贵似乎已经做好了和台积电齐头并进的准备。

而我们似乎也看到,一个新旧势力对决的时代,正在开启。

相关推荐

历史性时刻,Nvidia市值反超Intel

历史性时刻:英伟达市值反超英特尔

市值超英特尔,英伟达如何“兴风作浪”?

Nvidia、ARM两大芯片巨头欲合并,对中国科技界的影响超乎想象

科创板开板!中国资本市场迎来历史性时刻

再次挑战超算王座,AMD真的是想干掉Intel了

知料:400亿美元,14年后NVIDIA黄教主终圆CPU梦,软银孙正义了结ARM情缘

腾讯市值反超阿里,现实主义PK长期主义

软银要卖ARM回血,但NVIDIA接盘或许不太可能

最前线 | 软硬并举,苹果反超微软市值成全球第一

网址: 历史性时刻,Nvidia市值反超Intel http://m.xishuta.com/newsview26435.html