会员,社交,精选:云集赴美IPO背后的三大引擎

文 | 观察员 良夕

中概股中,电商一直都是备受投资者关注的明星行业,前有阿里巴巴(BABA US)、京东(JD US)和唯品会(VIPS US)在美国市场长期的铺垫,后有拼多多(PDD US)上市后的大起大落,国际资本对中国电商的投资热情一直不减。云集作为会员电商赴美IPO的第一股也因此而受到了更多的关注。

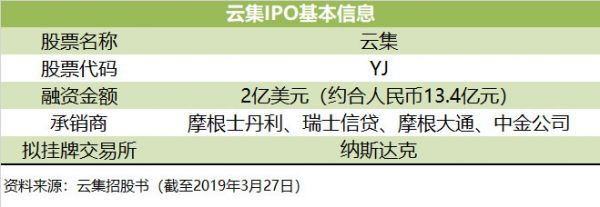

3月21日,会员电商平台“云集”正式向美国SEC提交了上市招股书,计划通过首次公开募股(IPO)募集最多2亿美元资金,承销商为摩根士丹利、瑞士信贷、摩根大通和中金公司,股票代码为“YJ”。

于2015年5月正式上线的云集是一家由社交驱动的精选制会员电商平台,为会员提供美妆个护、手机数码、母婴玩具、水果生鲜等全品类精选商品。“精选”、“会员”、“社交”是云集区别于其他电商平台的标志性特征。通过“精选”供应链策略以及极具社交属性的“爆款”营销策略,云集聚焦于商品的性价比,致力于为消费者提供可以用“批发价”买到的全球好货。

就在一周前,云集密集与LG生活健康、汉高、环亚集团、伽蓝集团、欧诗漫、舒客、纳爱斯、阿道夫、蒙牛、伊利、良品铺子、三只松鼠等40余家国内外一线美妆、食品品牌签订战略合作协议。

最新数据显示,云集买家数量从2016年的约250万增加到2017年的约1,690万,并在2018年进一步增加至约2,320万。交易总额从2016年的18亿元增长至2018年的227亿元,截至2018年云集拥有超过4,500万普通用户和700万付费会员,单日销售额最高超过8.7亿元。

2018 年,云集总营收达到人民币 130 亿元,同比增长102%。运营损失为9,900 万元,较 2017 年的运营亏损 1.14 亿元有所收窄。

“精选、会员、社交”:云集的三大标志性特征

“精选”:是特色也有竞争

目前,云集APP上最主要的三个购物模块为“限时特卖”、“云集超市”和“云集商城”,其中以限时特卖为重。每天上午 9:00 开始,平台会选择推出特定的品牌,限时限量出售折扣产品。在品牌、商品和时间段的挑选和运营上体现了云集对“精选”的追求。通过对用户数据和历史交易情况的积累,平台可以不断的优化特卖商品的种类、结构和促销时间,寻找到那些以吃穿为基础的“爆款”商品,并在最短的时间内实现“脉冲式”销量。

除了特卖这一个方式,云集还通过内容建设为消费者提供“选货基地”或者说是“种草平台”。

此外,云集采取用户与制造商直接对接的模式(C2M)也帮助了供应商开发新的个性化产品,以更好地对应用户的喜好。某些情况下,云集还与不同的制造商合作开发自有品牌产品,这些体现了云集在打造“精选”电商方向的努力。在个性化需求与定制化产品已经兴起的今天,以“精选”作为主要特征的云集恰恰把握住了时代的脉搏。

就特卖来言云集并不是首创者。早在云集出现之前,唯品会就曾以“品牌特卖”打响折扣电商的第一枪。而小红书和淘宝中也都存在“限时购”的模块。这就对云集的销售能力、品牌和商品的选择以及平台的运营和供应链管理能力提出了更高的要求。

就种草平台,云集还需要吸引或培养更多的KOL,而这需要更长时间的积累,这方面小红书微博已经领先一步,云集想要在内容建设上有所造诣还需要更多的内容投入,更多的内容支出将影响云集的盈利状况,由于云集尚未扭亏为盈,若此时在内容建设上大规模投入,云集或面临较大的压力。

云集、小红书、唯品会特卖页面对比。资料来源:云集、小红书、唯品会(截至2019年3月27日)

“会员”:公司增长的持续动力

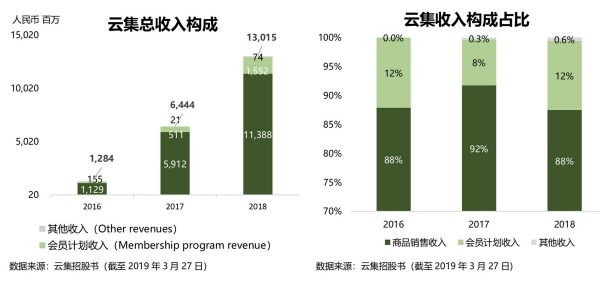

2018 年,云集总营收达到人民币 130 亿元,同比增长102%。其中商品销售收入为114亿元,同比增长93%,占总营收的比重高达88%。第二大收入来源会员计划收入为 15.5 亿元,同比增长204%,占总营收的比重由2017年的8%提升至12%。其他收入为7440万元。

三大收入来源中,会员计划收入(Membership program revenue) 的增速保持的最为稳定,2017/2018年会员收入增速分别为229%/204%,相比其他收入,显现出了较为稳定的增长动能。此外,会员数量的增长也会带动商品交易的增加,从而有助于商品销售收入的增长。这意味着,“会员”将在以上两个方面对总营收起到促进作用。

伴随着付费经济时代的到来,会员费早就已经成为了各大公司增加营收来源的主要形式。视频内容领域,优爱腾三大视频平台可谓是最先向用户下手的典范。爱奇艺公布的最新财报显示,截至2018年第四季度,爱奇艺付费用户数同比增长72%,环比增长8%至8,740万人,会员订阅收入为总营收贡献了约46个百分点。视频领域用户付费习惯的养成也为其他行业的会员付费趋势奠定了基础。截至目前,外卖、在线音乐、电商、旅游、票务等多个领域中,会员费早已屡见不鲜。

云集提供包含不同产品和服务的固定价格会员套餐,套餐价格为人民币398元,目前不收取续费或定期会员费,这意味着与小红书的“小红卡会员”以及“京东Plus会员”等年/季/月制会员模式不同,云集的会员体系为终身会员制,并不需要每年缴纳会员费。

作为会员电商平台,任何人都可以注册云集App并成为会员。除了在购买产品时,享受比非会员用户更优惠的价格,会员还能通过在其社交圈推广、发起产品交易并邀请新会员等方式,获得平台奖励。其中,通过社交工具将商品信息分享给其他人,若交易成功,则分享者可获得商品价格5%-20%不等的销售返佣。

由此可以看出,终身制会员体系与年/季/月制会员相比,可以通过社交分享返佣等手段激励老用户在使用过程中通过社交关系吸引新用户,这一点与拼多多的拼购模式有异曲同工之妙。然而,其缺点在于终身会员制只收取一次会员费,这意味着会员收入规模的扩张依赖于会员人数的绝对增长,未来云集需要花费更多的精力以不断的吸引新会员的加入。

全球最成功的电商会员制是Amazon prime 会员,云集某种程度上借鉴了亚马逊会员的电商属性和免费物流服务。和亚马逊一样,任何人都能在云集平台上购物,然后享受免费物流服务。相比之下,云集会员通过分享销售获得返佣则是在一般会员的基础上附加社交功能,与其他平台给优惠券的方式有些类似。

截至2017年12月31日和2018年12月31日,云集累计付费会员人数分别约为290万和740万,同比增长155%。

云集的CEO肖尚略曾表示:“会员电商同样是是一条新赛道,也将是未来‘社交电商’的主流形态。社交电商只是达成商业模式的方式和手段,站在用户角度,会员电商才是云集的本来面目和竞争优势。”

“社交”:是起点也是工具

云集设立之初就围绕社交电商进行多方面的摸索。云集官方负责供应链、物流、客服;用户即店主,每个店主都会以社群等形式去聚合身边朋友,以社交力量售卖商品;消费者通过店主的链接,可以在云集平台购买所有商品,店主可以从中获得订单提成。

社交电商并不是什么新鲜事,招股书中披露,根据 ICC 统计数据,2018 年中国社交电商市场总规模同比增长152%达到 5,474 亿元。ICC预计,随着综合电商平台的流量红利逐渐消退,加之越来越多的商家开始在社交平台上进行经营和营销,以及社交关系链对用户购物所天生具有的强吸引性,2019 年社交电商市场规模将达到 1.1 万亿人民币。

如果说ICC的数据说明是冰冷且抽象的,那拼多多的强势崛起则是社交电商勃勃生机的典型代表。从用户量上来说,拼多多已经成为当之无愧的第二大电商。财报数据显示,就年度活跃用户数而言,拼多多在2018第二季度首次超越京东,并在2018全年共收割4.2亿活跃买家,远远超过京东的3.1亿。此外,第三方数据平台QuestMobile公布的数据也显示,早在去年7月拼多多的月活跃用户数就已经超过京东。拼多多作为社交电商的代表之作,充分的展示了社交电商在用户规模获取上的广阔前景。

2015年云集成立正致力于社交电商这个具有广阔前景的赛道,其开创的S2B2C模式,将品牌供货商(S)、云集会员(B)、消费者(C)紧密连接,实现精选式采购、平台化支持、碎片化分销,依托“社交裂变+产业链赋能”成功开拓社交电商蓝海。然而,广阔的前景也带来了更多的竞争者,随着社交电商赛道的逐步拥挤,云集在此时又积极求变最终走出了社交电商向会员电商的转变之路。

社交正是“云集会员制”与“小红卡会员”以及“京东Plus会员”等会员形式的区别之处。会员通过在其社交圈推广、发起产品交易并邀请新会员等方式,可以获得平台奖励。分享这个动作本身是一个社交行为,这也是拼多多等拼购平台的立命之基,云集的创新在于将“社交”与“会员”结合起来,通过激励会员的社交分享,一方面吸引新会员的加入,一方面促进商品的交易行为。这就意味着,在向会员电商转型的过程中,社交不仅仅是云集的起点,也是工具。

留给云集的难题

毛利率走低

招股书公布的数据显示,伴随着营收规模的快速增长,云集的营业成本(Cost of Revenues)也在快速上扬,且增长速度超过总营收。2016/2017/2018年的营业成本人别为9.8亿元、51.7亿元、107.1亿元,2017/2018年同比增速分别为429%/107%,对应的总营收增速分别为402%/102%。

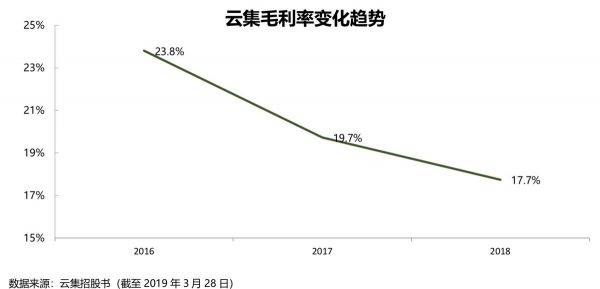

由于营业成本快速增长,云集的毛利率也相应走出下降态势。2016/2017/2018年,云集的毛利率水平分别为23.8%,19.7%和17.7%。

由于云集大部分业务仍然是自营模式,伴随着交易量的上升,营业成本必然会出现一定程度的增长,一般情况下伴着用户与交易规模的扩张,规模经济会使得总营收增速高于成本增速,从而不断改善毛利率走势。

但为什么云集的营业成本增速会高于营收增速呢?云集成立的时间较短可能是首要原因。在一定程度上,云集还在不断地扩张不同的商品来源地并不断的引入新品牌,在这个过程中,新商品和新品牌的引入成本在初始阶段会较高。

例如,2017年,云集先后和高露洁、欧莱雅、百草味、Swisse、飞利浦、九阳、珀莱雅、LG等数十家国内外一线品牌签订了战略合作协议,且云集还在不断扩张其跨境业务的发展。新品牌、新产品、新源地的不断加入可能是造成云集在扩张初期毛利率下降的主要原因。

既然已经知道忧从何来,那忧又何解呢?

首先,伴随着用户规模和交易规模的增长,云集必然会迎来规模经济的拐点,营业成本增速的放缓也是必然现象,拐点到来后,毛利率的改善也就成为必然。

其次,为了丰富平台商品品类,赋予商家更大的运营自由度,2019年云集将推出商城业务,商城将主打服饰类,母婴和家居类商品其次。品牌入驻云集商城后,商家可按照一定规则自行生产素材,可自行开展营销活动,和品牌粉丝建立更直接的互动关系。对品牌商来说,商城模式具备更灵活的商品上架自由度,更灵活的定价规则和利润比例设定权利,并在一定程度上减轻对平台运营节奏的依赖,更自由地进行品牌营销。对云集来说,商城模式(第三方)可以有效地增加云集的营收来源,减少营业成本,从而改善毛利率。

较重的自营模式需要更多的仓储投入

剔除即将开展的商城业务,云集最大的收入来源都是自营模式。与行业其他玩家一样,自营模式的优点在于把控商品源和定价权,但其劣势在于还需要掌控仓储、物流、售后等环节,模式较重,存货压力较大。这也是云集除去三大费用(S&M,R&D、G&A)之外还有一项履约费用(Fulfillment Expense)的主要原因。

自营模式对云集在仓储上提出了更高的要求。招股书显示,截至到去年底,云集已有40个自营仓,遍布17个省,22个城市。未来3年,将有300个前置仓落地全国,实现地级市仓储全覆盖。

与毛利率的问题类似,引入第三方商场业务仍然是解决这个“重”模式的主要手段。通过引入第三方,存货问题可以由商家解决,云集还可以充分利用自己在仓储方面的优势向商家收取一定的费用。同时,随着订单量的增加,物流配送效率将得到提高。履约费用的支出可以变得更加高效。

第三方的发展之路并非坦途

综上所述,第三方商城业务一方面可以提高云集的运营效率,增加营收;另一方面又可以充分利用云集在物流上的前期投入,可谓是一举多得。

然而,在第三方业务上,云集面临着的竞争对手更加强大。前有占据霸主地位的阿里巴巴,第二大交易规模平台京东和第二大用户规模平台拼多多,此外还面临着背靠腾讯的唯品会等特色电商。云集能否在巨头中分得一杯羹还是未知数,第三方商城业务的发展之路并非坦途,甚至可以说是任重而道远。

亏损收窄 运营状况改善

运营效率持续改善

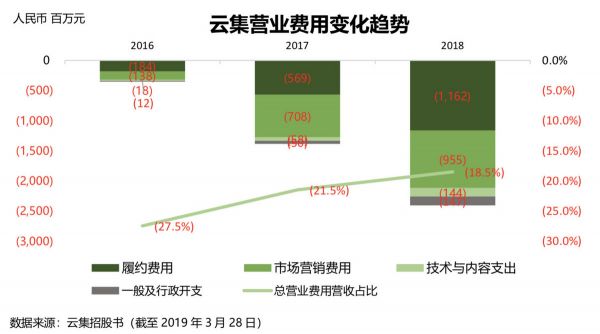

尽管成本方面,云集还没有迎来规模经济的拐点,但其运营效率却在逐步改善。招股书公布的数据显示,云集总营业费用(履约费用+市场营销费用+技术与内容支出+一般及行政开支)占总营收的比重持续下降,截至2018年,营业费用占总收入的比重由2016年的27.5%,下降至18.5%,营业费用占比的持续下降显现出云集在运营效率上的提升。

四大费用中,市场费用与履约费用占比的大幅下降是促使总营业费用下降的最主要原因。

获客成本稳中有降

纵观电商行业,尤其是偏初期的电商公司,市场营销费(Sales and Marketing)用在整个运营成本中都占据着重要位置,对于同为社交电商的拼多多而言,营销费用几乎花去了其100%的收入。

与拼多多相比,云集花给市场营销的钱可谓“九牛一毛”。截至2018年,市场营销费用占总营收的比重由2016年的10.7%下降至7.3%。2017/2018年的获客成本分别为人民币42元、41元,稳中略降。

云集的营销费用主要用于支付付费会员(即店主)的折扣和返佣,这与其商业模式直接相关。会员分享激励策略使得一方面可以吸引普通用户成为付费会员,另一方面可以刺激付费会员增加分享次数,提高购买频次。更低的市场费用率意味着,云集正在用更少的投入换取更多的用户。

此外,云集的获客过程中,社交也扮演了重要的角色,通过会员的介绍和推荐,以及分享购买等形式的展示,云集可以通过用户之间的“口碑”完成获客。而社交的裂变性将更有助于未来云集放射式的获客模式,有效降低获客成本。

经营亏损与净亏损率持续收窄

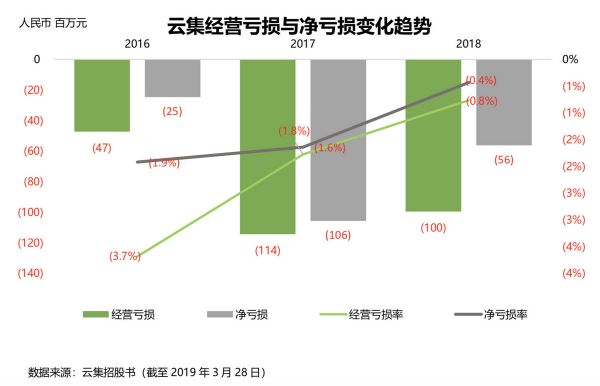

伴随着运营效率的改善,云集的经营亏损率正在持续收窄,截至2018年,云集经营亏损达为人民币1亿元,低于上年经营亏损(Operating Loss)人民币1.14亿元。经营亏损率由2016年的-3.7%下降至2017年的-1.6%,之后又再次收窄至-0.8%。经营状况持续改善。

受此影响,云集在2016年、2017年、2018年的净亏损(Net Loss)分别为0.25亿元、1.06亿元、0.56亿元,对应的净亏损率分别为-1.9%、-1.6%和-0.4%,亏损状况持续收窄。

作为会员电商赴美IPO的第一股,云集的上市之路也备受关注。可以看到,经过多年的积累,云集在会员电商上的创新帮助其取得了一些成绩,也有一些需要解决的难题。云集会将募集资金用于拓展公司业务运营、建设技术基础设施,以及提升平台的服务能力。上市并非终局,最终,云集还需要接受消费者的检验,也需要接受来自竞争对手与宏观环境的挑战。

相关推荐

会员,社交,精选:云集赴美IPO背后的三大引擎

靠收会员费赚15亿的云集,拼到上市都用了哪些“手段”?

2019上半年中企IPO一览:PE快成一门不赚钱的生意了

营收三连降,云集的2020年没有看头?

抖音救不了云集

云集到底是什么?

拼多多与它的社交电商门徒:野蛮、争议与转型

供应链差异化构建稳固护城河,众上与云集共创新消费品牌

同志社交Blued赴美上市背后的危与机

一场天灾人祸,赴美IPO企业,开始悄悄撤退

网址: 会员,社交,精选:云集赴美IPO背后的三大引擎 http://m.xishuta.com/newsview2627.html