同性社交第一股上市背后:想要做大不容易

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/ 读懂君

来源:读懂财经(ID:dudongcj)

你可曾关注过同性恋人群?如果没关注过,也没关系,我来告诉你。

这是一个被低估的群体。根据Frost & Sullivan数据,差不多20个男的里就有一个是“同志”。这个比例还没有剔除老人和小孩。有木有,很惊讶!

与普通人相比,他们的学历更高,钱往往也更多。更重要的是,由于他们大多没有结婚生子,所以他们的购买力比普通人更高。

毫无疑问,这是一个潜在巨大的金矿。而蓝城兄弟就是找到这座金矿的“阿里巴巴”,其主打产品Blued是一款同性社交软件。

不久前,蓝城兄弟向美国证券交易委员会(SEC)递交招股书,准备在美股上市。从招股书看,虽说公司守着个金矿,但这生意想要做大也不容易。

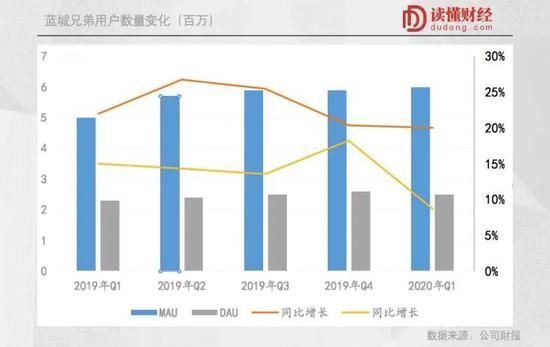

理论上,同性恋潜在群体巨大。但截至今年一季度,蓝城兄弟的月活也只有600万,这还包括了49%的海外用户。

从增速看,近5个季度MAU增速也基本维持在20%左右。相比于潜在至少千万级的目标用户群体,这样的增速显然不能让人满意。

更重要的是,公司的MAU和DAU数据出现背离。在MAU增长同时,公司的DAU增速从2019年Q1的15%下滑至2020年Q1的8.7%。今年一季度,公司的DAU更是环比下降10万人。

尽管,过去两年蓝城的收入分别为4.6亿和6.7亿,增速还不错,亏损也在收窄。但是然并卵,因为社交故事的核心永远在用户增长。

换句话说,一旦用户增速放缓,再好的变现方式,也挡不住成长逻辑的崩坍。

/01/

被低估的群体:20个男的就有一个“同志”

在蓝城招股书里,说自己覆盖的是LGBTQ群体。直男直女们可能不了解LGBTQ。简单来说,LGBTQ就是有非正常性别取向的性少数群体。

之所以叫LGBTQ,是因为它的每一个字母,都代表一类人群。比如L:女同性恋者(Lesbian)、G:男同性恋者(Gay)、B双性恋者(Bisexual)、T:跨性别者(Transgender)、Q:酷儿(Queer),甚至还有字母中没有包括的间性人(Intersex)、无性恋(Asexual)等群体。

听起来这些好像离你很远。但事实上,这个群体比你想象的要大得多。

根据Frost & Sullivan数据,2019年LGBTQ群体在总人口中所占的百分比为6.2%。换句话说,每15个人就有一个LGBTQ。按中国14亿人口计算,我国LGBTQ人群大概有8680万人。

其中,“男同志”的占比最多,为42.5%。算下来,除去接近一半的女性,差不多20个男的里就有一个是“同志”。这还没有剔除老人和小孩。很惊讶,有木有!

而蓝城兄弟主要服务就是这些“男同志们”,其主打产品Blued是一款同性社交软件。具体来说,用户可以在Blued上聊天,也可以通过视频直播分享日常生活。

到今年一季度,蓝城兄弟的月活为600万,其中包括49%的海外用户。

你别看同性社交产品好像很简单,与陌陌这些没什么差别,但其实里头大有学问。

首先,由于每类人群的用户需求不同,一款产品只能满足一类用户需求。换句话说,虽然都是同性恋,男同社交产品,只能覆盖男同群体。

其次,其产品设计的细节也很有讲究。正如早年Blued创始人接受采访时表示,产品经理上必须是“男同志”们才能做好。因为他知道这个产品怎么做符合用户需求,怎样做市场运营会更受欢迎,甚至具体到他知道群体们喜欢什么颜色,用何种颜色推广更好。

众所周知,社交是个好生意,粘性强又有网络效应。同性社交也不例外。

从招股书看,其重要终端Blued已经成为中国最大的同性交友软件,国内市场占有率超过90%。平台的平均MAU和DAU分别是国内同行业第二名的6倍和近7倍;日均停留时长超过60分钟,平均每日打开次数超16次。

那么,这类LGBTQ平台的商业化前景如何呢?我们可以通过Blued母公司蓝城兄弟的招股书来观察。

/02/

单个用户价值虽大,但变现方式单一

说起来,你能可能不信,LGBTQ群体比普通人的学历更高,钱也更多。

根据Frost & Sullivan数据,LGBTQ本科学历占比为43%,普通人群为30%。8%的研究生学历占比也高于普通人群的4%。

高学历,意味着高收入。根据blued早年发布的一份行业报告,LGBTQ人群的收入是普通人群的5倍左右。

另外,由于LGBTQ群体大多没有结婚生子,也使他们的购买力比普通人更高。LGBTQ群体的年度消费支出约为3120美元,高于普通人群的2920美元。

同性恋群体“多金“的特点,也体现在蓝城兄弟的业务上。目前,蓝城兄弟的变现场景较为单一。从营收结构上看,直播业务是大头,占比高达88.5%。

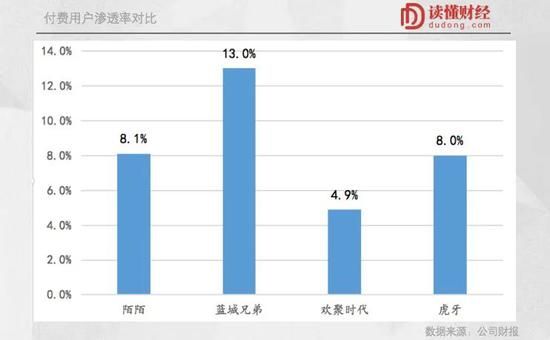

值得一提的是,公司直播业务的付费用户渗透率和ARPPU,都远远高于主流直播平台。

2019年蓝城兄弟直播业务的付费用户渗透率为13%,而主流直播平台的付费用户渗透率在8%左右。

ARPPU方面,2019年蓝城兄弟的ARPPU值为2059元,而与之最接近的陌陌为1323.3元。并且从增速上看,两者的差距可能进一步拉大,2019年蓝城兄弟ARPPU增速为61%,陌陌为16.8%。

(注:财报批露口径不同,陌陌年度ARPPU值为付费用户单季度ARPPU值×4所得。)

(注:财报批露口径不同,陌陌年度ARPPU值为付费用户单季度ARPPU值×4所得。) 直播业务虽香,但无论是付费用户渗透率,还是ARPPU值都已经不低,能否保持高增速是个疑问?

收入结构的单一性也让蓝城兄弟一直在寻找除在线娱乐外更多的变现场景。

实际上,蓝城兄弟最初的商业化探索是做自制节目和广告变现。但是自制节目变现路径漫长、难以快速规模化复制,且小圈子的热门作品难以登陆主流视频平台,也限制了它的收费空间。而广告又是个流量生意。

因此在蓝城兄弟直播试水上线前,它始终没有形成规模化的收入。

在直播业务成功后,蓝城兄弟又在游戏、社群电商、金融、大健康、会员增值服务等板块进行商业化探索。但除了会员服务小打小闹带来了3700万收入外,其它业务大多已经在招股书中找不到痕迹。

此外,蓝城兄弟在探索针对男同人群的细分需求,比如代孕咨询服务、HIV检测咨询服务以及同志主题旅游服务等取得了一定成果。但目前这些服务也都停留在简单的导流服务。2019年这部分收入合计也只有1500万收入。

从结果上看,蓝城兄弟多元的商业化探索难言成功,它始终没有找到直播外的大规模变现场景。究其原因,LGBTQ群体在零售、餐饮、游戏等绝大多数容易变现的领域,与大众人群的消费无异。

换句话说,蓝城兄弟作为同性社交软件能覆盖的场景极其有限。

变现场景有限倒是其次,于蓝城兄弟这样的社交公司而言,用户数量的增长无疑更加重要。但用户增长又谈何容易。

/03/

用户增长低于预期,

接下来故事怎么讲?

由于国内对同性的态度,远没有国外开放。出海,也成为了蓝城兄弟的必然选择。

蓝城兄弟在2015年左右开始出海,亚洲地区是蓝城兄弟的第一站。说起来,蓝城兄弟选择亚洲也不奇怪。要知道,亚太地区的LGBTQ人数高达3.0亿人。截至目前,Blued已成为印度、韩国、泰国、越南最大的线上LGBTQ社区。

看上去,Blued出海好像发展不错。但从数据来看,远没有那么乐观。

过去几个季度,蓝城兄弟用户增长中规中矩,近5个季度MAU增速维持在20%左右。要知道,相比于潜在至少千万级的目标用户群体,公司当下MAU不过几百万。这样的增速显然不能让投资人满意。

更重要的是,用户扩张过程中,用户留存率也存在疑问。从数据看,公司的MAU和DAU数据出现背离。

在MAU增长的同时,公司的DAU增速从2019年Q1的15%下滑至2020年Q1的8.7%。今年一季度DAU更是环比下降10万人。要知道,公司DAU也不过才250万。

在读懂君看来,可能有两个原因:过度商业化和海外用户黏性不高。

蓝城兄弟在招股书中提到,公司专注于吸引和转化具有更高消费意愿和消费能力的用户,并为新功能的营销分配了更多资源。而在商业化过程中,往往对付费用户赋予过多特权后,会影响普通用户的使用体验,进而影响留存。

从结果上看,蓝城兄弟过度商业化也使用户留存出现问题。除DAU环比下降外,直播业务的付费用户也从2018年的35.8万,降至32.6万。

此外,蓝城兄弟在招股书中也说明,公司正处于巩固中国以外用户群的早期阶段,海外MAU的大幅增长,也使用户留存率下降。

而更重要的是,留存率的下降,还是在公司没有对海外市场进行大规模商业化变现的情况下发生。要知道,目前蓝城兄弟海外MAU占比已达49%,但2019年公司的海外营收占比只有6.6%。

这又回到所有国内出海企业都面临的一个问题。由于每个国家的用户习惯各不相同,在国际化的过程中,如何实现业务本地化,也给了蓝城兄弟提出了更高的要求。

对社交公司而言,核心逻辑永远在巨大的潜在用户群体。一旦用户增速放缓,再好的变现方式,也挡不住成长逻辑的崩坍。

不知道,蓝城兄弟接下来的故事该怎么讲?

(声明:本文仅代表作者观点,不代表新浪网立场。)

相关推荐

同性社交第一股上市背后:想要做大不容易

“彩虹经济”二十年,同性社交软件Blued赴美上市

Blued母公司蓝城兄弟欲赴美上市,要成为“全球同性社交第一股”

周亚辉出售全球最大同性社交平台,无奈之中又赚了32亿

Blued母公司赴美上市:成为全球粉红经济第一股,首日股价猛涨近50%

长租公寓集体赴美上市的背后:青客自如蛋壳谁会是长租第一股

4900万同性用户撑起一个IPO:首日大涨46%,市值58亿

三只松鼠上市:“国民零食第一股”的进击与挑战

美网约车第一股Lyft上市,市值达265亿美元

最前线 | 荔枝递交赴美上市招股书,将成中国音频行业第一股

网址: 同性社交第一股上市背后:想要做大不容易 http://m.xishuta.com/newsview25935.html