智能穿戴“玩具化”,但消费者还是会为小米手环买单

文 | 顾旭光

来源 | 智能相对论(ID:aixdlun)

日前,经过蹩脚主持的冗长尬聊,小米手环5走向台前,整场线上发布最大的亮点除了新手环五彩斑斓的颜色外,就是把之前小米手表上的压力管理功能引入到了手环上,还加入了女性健康模式,当然还有低价,普通版和NFC版本相差40元。

小米手环自2014年7月发布后历经五代,除了2015年与2017年未发布外,已经成为年货。

但往往越是年货,就越缺乏惊喜,比如春晚。

我们似乎进入了一个矛盾的时代,智能穿戴产品年年如约而至,一方面越来越无聊和缺乏惊喜,另一方面销量还在不断攀升的销量。

印度初创企业投资分析平台Tracxn在2016年发布的《智能穿戴科技报告》中,甚至将智能穿戴看作一个“虚假市场”。

印度的商业研究机构编故事明显也有用力过猛的时候。

但是从产品体验来说,整个智能穿戴设备仍然处于平台期是毫无疑问的。

这个乏味的技术爬坡阶段,让“智能相对论”想到了内燃机。

1860年发明的内燃机直到1910年才彻底战胜蒸汽机。在1910年之前二者一直是双足并立的吊诡局面,直到内燃机的变速箱和启动器被机械工程师革新之前,内燃机由于安全性和启动极不方便,一直是少数冒险家的玩具。

而智能穿戴,在几个关键体验点没有得到革新之前,将会一直是一个类玩具的存在,但是由于大部分产品的廉价特性,又让其成为一种被广泛接受的玩具,而且这个局面很可能保持较长时间。

为什么会这样?“智能相对论”发起了一次覆盖全国二十个省市,共三百个样本的随机抽样调查,试图回答这个问题。

低价策略让硬件玩具化,更易陷入“彭罗斯悖论”

这个世界上只有三种智能穿戴设备,作为廉价玩具的智能穿戴,作为昂贵玩具且有品牌溢价的智能穿戴,以及医疗级的专业智能穿戴。

以小米手环为代表的廉价玩具智能穿戴,从第一款开始售价基本上在200元左右徘徊。所谓“玩具化”的特征就是不需要过度革新,且成本低廉。

但是只要是玩具就很容易陷入“彭罗斯悖论”,这是一种几何学的悖论,一个没有最高点和最低点让人原地踏步的自循环阶梯。

阶梯式的自循环是彭罗斯式悖论的典型特征

这种没有高点和低点的自循环,主要体现在产品的价格、功能体验的辩证关系上。

1.小米入榜全球前三甲,低价才是手环王道

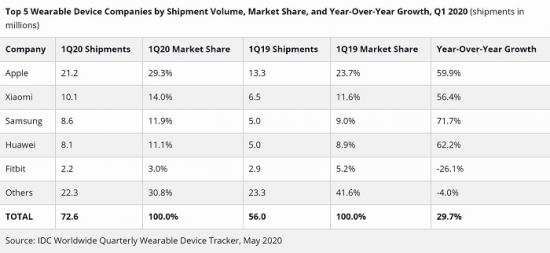

IDC数据显示,2020年Q1全球可穿戴设备销量7260万台 同比增长29.7%。其中苹果、小米和三星分别以23.7%、11.6%和9.0%的比例占据前三的市场份额,在前三甲中苹果和三星以智能手表为主,唯有小米依靠智能手环超过华为和Fitbit占据第二的市场份额。小米长期走低定价薄利多销大众化的路线,这是小米能够登上榜二的主要原因。

来源:IDC

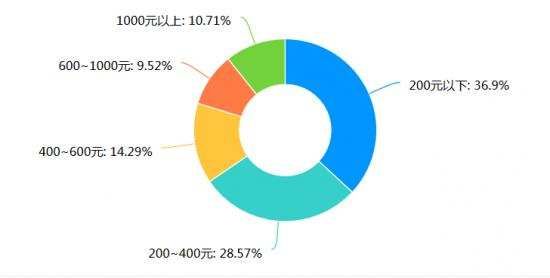

这一点在我们的调查的分析结果中也有体现,有百分之36.9%的人群理想中的智能手环价位是200元以下,28.57%的人希望在200~600元之间,二者合计能接受600元以下的人群在50%以上。

问题:您理想中的智能手环价位是?

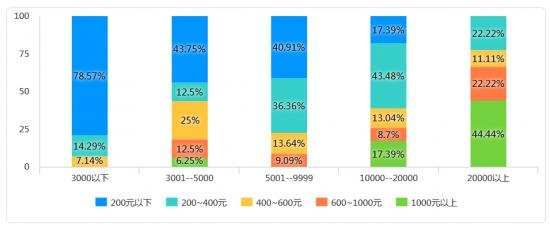

经过收入控制变量之后,可以明显看到收入越高的人群对手环的价格敏感度也就越低,但是要注意的是在调查的样本中,月收入在5000元以下的人群占比在36%左右。

按收入看理想智能手环价位

这意味着,200元左右的廉价智能手环,的确是“穷人的玩具”。但即使是月收入在万元以上的群体,主流的手环理想价位依然是600元以下,在10000~20000元月收入的人群中,认为自己理想手环是200~400元之间的群体占比为43.48%,而这个区间正是小米和华为等国产智能手环的长期定价区间。

市场对手环的认知和期待非常明确——便宜是第一要务。

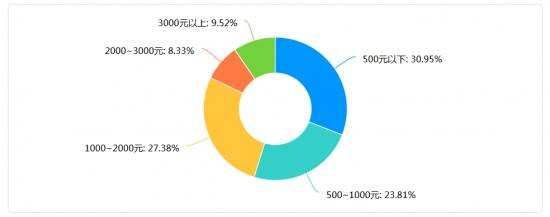

另外如下图所示,人们对智能手环的价格期待明显宽松一些,不过能接受2000~3000元高端智能手表的人群占比依然只有8.33%。占比最多的还是期望可以买到500元以下低价智能手表,达到30.95%,期望价格在500~1000元的人群占比23.81%。

问题:您理想中的智能手表价位是?

2. 用户对健康管理功能满意度显著不足

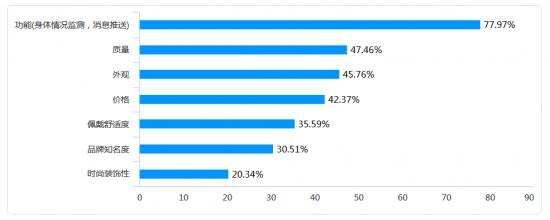

在购买动力和功能监测方面,“身体监测和消息推送”是首要的影响因素,有77.97%的人群将“身体状况监测和消息推送”作为购买手环的首要原因。远远高于“质量(47.46%)”和“外观(45.76%)”。

问题:您选择购买智能手环(手表)的原因是?

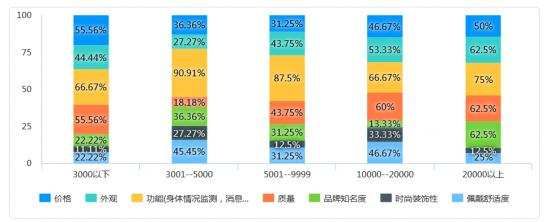

对于功能的选择上,用户的一致程度比较高,即使控制了收入变量,可以看到,在各收入层级的人群中,“功能(身体情况监测)”是占比最多的原因。

但是在10000元收入以上的人群中,“品牌知名度”和“时尚装饰性”的占比开始有比较显著的增加。

按收入看购买原因

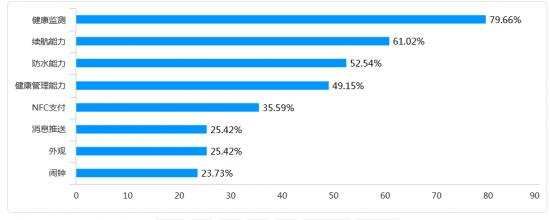

从具体功能上看,用户对“健康监测”的关注程度最高,占比为79.66%,其次分别为“续航能力”(61.02%)和“防水能力(52.54%)”。

问题:您最关注智能手环(手表)哪项功能

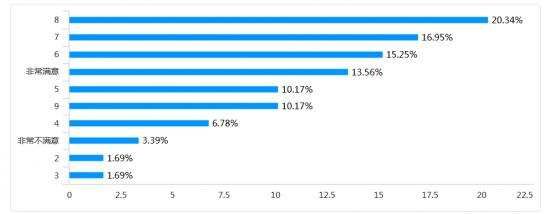

用户对智能穿戴的功能需求已经很明确,我们让用户对已经使用过的产品满意度按“非常不满意”到“非常满意”以十个梯度进行评分,会发现对于健康管理功能的满意程度远远低于对价格的满意程度。

在价格满意度评分上五分以上的评分者超过50%,平均分为6.9分,净推荐值(NPS)为15.25%,说明用户在价格方面的满意程度非常高,而且有很大的可能性会因为价格将产品推荐给其他人。

价格满意度评分结果

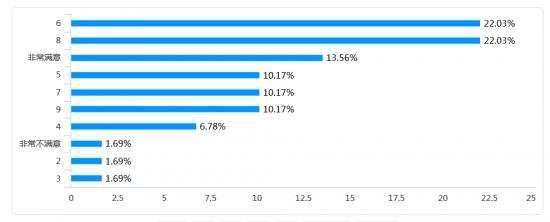

而在健康管理功能满意度方面,占比最高的是6分和8分,,平均分为5.5分,净推荐之为(-10.5)左右,用户很有可能对身边想要购买手环的朋友说“健康管理方面其实挺一般的”。

相比对价格满意度的评分差距非常明显。

健康管理满意度评分结果

3.产品寄生于手机,让智能穿戴常态化很难

廉价玩具引人好奇想要试玩,但是要让智能穿戴成为类似于手机一样的常态化产品则需要核心吸引力。

目前的智能手环(手表)在功能上有很明显的寄生性,更像一个手机的尾巴,如果我们把手机看作一只壁虎的话。

第一个问题在于大量的智能穿戴都依赖蓝牙手机才能实现数据的上载下载,只有少量旗舰设备才带有esim功能,这里产生的问题就在是“如果我带了手机,为什么要把手机的某系功能强行转移到手环(手表)上呢?”,唯一的理由就是智能穿戴独有的健康传感器。

但是大部分产品本身的价格限制,让传感器的信息采集能力十分有限,这也是大部分被调查者对健康管理满意度不高的原因。

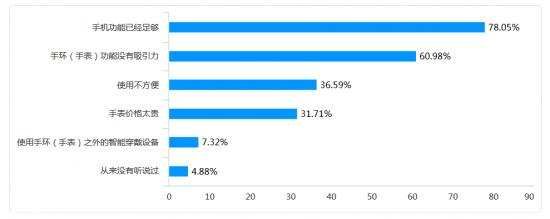

而从来没有使用过智能穿戴设备的用户的态度,对当前智能穿戴与手机的关系则有更清晰的展示。

我们的调查数据显示,从没有使用过智能手环(手表)的人群中,78%的人认为是因为“手机功能已经足够”,60.98%的人群认为手环(手表)的功能没有吸引力,甚至认为“使用不方便”的比例都有36.59%。

问题:您从未使用过智能手环(手表)的原因是?

对于这部分人群来说,即使是200元的手环对于他们都没有体验的价值。

就是因为除了健康功能之外的功能都被手机覆盖,而健康功能又没有穿透力。

智能穿戴设备更像一个尝鲜的玩具,食之无味,弃之可惜。经过多年的迭代,其功能也并未出现革新性的进步,让智能穿戴的产品形态进入一个原地踏步的境遇。

这也是我们所说的智能穿戴设备正在陷入“彭罗斯悖论”的主要原因。

品牌溢价的高级玩具打不穿传统行业护城河

品牌溢价较高的智能穿戴设备,基本被苹果、三星和华为三家垄断,不过从市场表现上看,除了先天自带高大上光环品牌溢价的苹果,三星和华为两家多多少少有点被淹没在小米七彩手环汪洋大海中的意思。

东兴证券研究所的报告在总结智能手表演进过程时候认为,2018年以后“智能手表系统相关APP+数据服务商业模式形成,相关产品被消费级市场接受”,这也明显是研究机构写报告编故事过度的后遗症。

数据服务的商业模式前景并不明朗,问题出在两端。

产品端,我们已经确定目前的智能穿戴具有玩具属性,既然是玩具,就没有人会严肃对待,除了卖玩具的人。

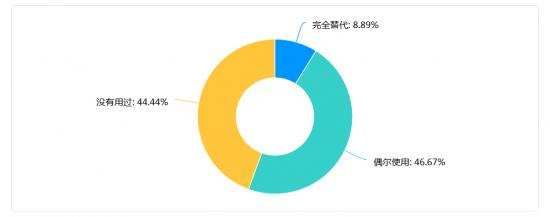

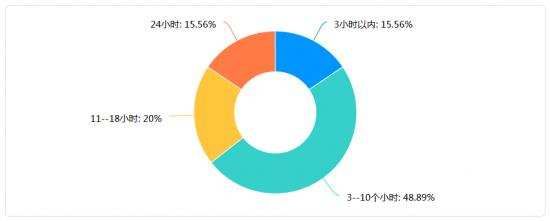

调查结果显示有44.44%的用户从来没有使用过自己手环(手表)的NFC功能,50%以上的用户佩戴时间在10小时以下,睡觉就会摘掉。

看起来卖的很多,但是对于用户来说其实没手机和电脑那么重要。

这造成的结果是,所谓数据服务的商业模式,压根就没有数据拿来分析,更别说做服务。

问题:使用智能手环(手表)的支付功能后是否替代了手机支付?

问题:您每次佩戴多长时间?

服务端,涉及到技术层面方面,硬件企业不会承担相关的数据分析和后续服务。

而对于医疗机构,现有的健康数据无法承担分析要求的精度,而且法律法规对医疗器械资质的限制,以及专业级的医疗穿戴设备都在严格控制智能穿戴的数据服务的生长。

商业模式先天不足,后天挨打,而且营养不良。市场上能够实现医用级的智能穿戴设备,价格基本上远超过苹果手表。

对于医疗机构如果贸然接入智能穿戴设备的数据,因为医患关系的不对等,很容易出现医疗冲突中判责不清的问题,和民用级智能穿戴亲近纯属吃力不讨好。

智能穿戴的产品设计需要换个思路

硬件有两种创新方式,一种是追逐全新的技术创造新的范式,一种是把老技术进行完善或者创造性应用,或者在使用方法上进行创新。

所有人都知道“太阳底下没什么是新的”,当下火热的神经网络人工智能,早在上世纪八十年代就有原型,但是直到英伟达五千核的显卡发布才开始全面爆发,先进理念永远要等硬件的车才能落实。

比如小米、苹果以及一众硬件商吹了一万多年的睡眠监测之类功能,在使用习惯面前,也显得很智障——谁tm会带着手表睡觉?

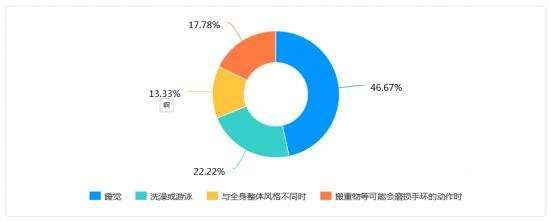

问题:您什么时候会摘下手环(手表)?

智能相对论的调查显示,46.67%的用户在睡觉时候会摘下自己的手环(手表),基本占一半。

所以,已经玩具化的智能穿戴,实在不应该因为用户不懂技术,就来回吹自己的产品有多少的技术创新,而更多地在如何使用现有成熟技术更新产品形态上可以多做一些考虑。

智能穿戴可以考虑的方向:

1.关注单一场景的传感器,对具体产品线进行更加细致的划分

在本年的智能穿戴市场上,有一个单品表现很亮眼——真无线耳机(TWS),一路上扬的出货量严重威胁到了有线耳机。

这对硬件商其实很有象征意义,不一定要把手环和手表做微缩版的手机,搞一个万精油出来。

在单一功能上,专注于单一场景下单一传感器的精度,其实对于消费者来说更有吸引力。

在硬件领域,平板的存在感越来越弱,背后是笔记本电脑和手机的功能越来越强,设计也在覆盖平板。

苹果平板在下降大潮中逆势反升,是因为Apple Pencil这一个功能戳到了“创意阶层”工作者的痛点。

但是智能穿戴不论怎么做,也威胁不到目前手机的地位,因为它们只是手机的尾巴,而且是壁虎的尾巴,对于消费者来说,是分分钟可以舍弃的存在。

人可以不吃鸭脖子,但是不能不吃白米饭。

2.不要只做手机尾巴,注重与手机之外的新兴设备的互联和数据共享

所谓智能穿戴,因为价格和功能精度有内在的矛盾,让其只能成为手机的附庸,日渐“玩具化”,高端产品只对高收入人群有吸引力。

但是这不代表绝对跳不出“彭罗斯悖论”,因为除了做手机尾巴之外,硬件厂商还可以选择做其他硬件的“手足”。

毕竟除了手机之外、游戏主机、PC、甚至kindle、VR眼镜都对人体数据有需求,想象一下恐怖游戏根据人体的心跳、血氧来决定之后出现什么怪物会更吓人的场景。

当前的智能穿戴厂商,带很大程度上被手机以及健康这两个智能穿戴最初捆绑的概念所禁锢了,从而丧失了产品形态的想象力。

3.亲子联动功能的家庭款硬件被大厂长期忽视

在智能手环(手表)悄然兴起的时候,有一个领域却正在闷声发大财而不为人所关注——儿童智能手表。

占据大份额的厂商没有一家关注这个领域,让这一部分的硬件成为步步高的天下,其旗下小天才系列在小学生手上有极高的覆盖率,有文章戏言称,小学生中只有戴小天才的才能玩到一起,其他品牌的都会被鄙视。

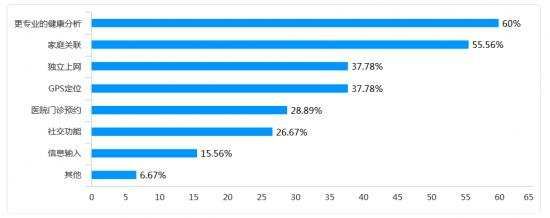

问题:您希望智能手环(手表)未来提供什么样的服务?

在我们的调查中,发现用户希望的功能中除了专业健康分析之外,第二的就是家庭关联。

很明显家长用主流品牌的手环(手表),而孩子用的儿童系列的智能手表不能被家长全时的管理。

这个领域,对于小米类国产大厂,其实非常容易切入进去,因为购买的决策权在家长手中,而家长一方面对自己使用的品牌更信赖,给孩子肯定倾向于购买具有家庭关联功能的同品牌产品。

此内容为【智能相对论】原创,仅代表个人观点,未经授权,任何人不得以任何方式使用,包括转载、摘编、复制或建立镜像。

部分图片来自网络,且未核实版权归属,不作为商业用途,如有侵犯,请作者与我们联系。

相关推荐

智能穿戴“玩具化”,但消费者还是会为小米手环买单

智能手环两极分化:Fitbit卖身,华为小米们扶摇直上

可穿戴设备因智能耳机而咸鱼翻身?

曾红极一时的智能穿戴市场,为何蔫了?

最前线丨苹果手环专利流出,智能手环市场又要火起来了?

从贵价当道到平价之光,我们该如何看待全球智能穿戴市场之间的次元壁?

小米手环征服印度市场 份额48.9%占据半壁江山

价格堪比iPhone,有多少人会为OPPO Find X2买单?

智能手环“新物种”,「海拉手环」可以从汗液中检测健康状况

谷歌收购了Fitbit,但智能手表的机会或许在硬件之外

网址: 智能穿戴“玩具化”,但消费者还是会为小米手环买单 http://m.xishuta.com/newsview25132.html