打造非美系设备芯片厂背后:三星芯片产业仍缺博弈杀手锏

近日,三星欲打造非美系设备芯片制造厂的消息再次被媒体热炒。其实这个消息早在5月底就被报道过,即台湾经济日报当时报道,华为正试图说服三星及台积电,为其打造采用非美系设备的先进制程生产线,甚至称,三星已有一条7nm采用非美系设备的产线正在为华为旗下海思试产。是不是更邪乎?那么三星真的有实力打造非美系设备的芯片制造厂吗?背后折射出三星芯片产业怎样真正的实力?

非美系设备无望,三星该领域无存在感

既然是芯片制造,自然起决定作用的就是相关的芯片制造设备。众所周知,IC(包括芯片)制造通常需要光刻机、刻蚀机、薄膜设备、扩散离子注入设备、湿法设备、过程检测等六大类设备。

根据VLSI Research的数据显示,美国企业在PVD,CMP设备,检测设备和离子注入设备领域基本垄断了市场。从营收角度看,美国三大半导体设备提供商AMAT(应用材料公司),Lam Research(泛林),KLA(科磊)2019年的应用收入分别为134.68亿美元,95.49亿美元和46.65亿美元,约占全球总营收的35.9%及前15的43%,占有绝对优势。

从设备所占市场份额看,AMAT的产品覆盖了整个产业链,众多产品市场占有率处于世界领先水平,包括PVD沉积设备(84.9%),CMP设备(66%),离子注入设备(73%)领域处于领先水平。此外,泛林的刻蚀机市场占有率达到52.7%,科磊的检测设备市场占有率达到70%。

更让外界感觉无力的是,除了三大设备制造商外,美国半导体设备产业还有大批的零部件供应商,就连业内熟知的大名鼎鼎的ASML的光刻机,竟然也离不开美国的半导体零部件供应商。

据彭博社搜集的数据显示,ASML的光刻机也使用了美国的技术,而从ASML整个上游供应链看,ASML的17家核心供应商中,竟然有9家来自美国,包括布鲁克斯自动化,sparton,II-VI Incorporated公司、Lumentum(鲁门特姆控股公司)等,此外ASML光刻机的光源由Cymer(已被ASML收购)提供,计量技术装备由美国惠普制造。由于ASML光刻机大部分零部件选择外包,因此对供应商,尤其是美国供应商依赖程度严重。

那么问题来了,这种现实之下,三星可以打造非美系设备半导体制造生产线吗?

为此,EE Times曾一份报告就芯片制造过程的11个阶段对领先的设备供应商进行了排名,得出的结论是:尽管在没有美国设备的情况下,理论上建立一条半导体生产线是可行的,但日本、欧洲乃至中国国内的设备在许多领域并不领先。到这里我们只想说,能建、能用和好用是完全不同层面的概念。

需要说明的是,在前15家排名中,竟然没有一家韩国自己的芯片制造设备企业,而据统计,在2018年,韩国SEMES曾进入过榜单,位列TOP12,但由于投资不足,去年彻底与前15无缘。其实即便是进入前15的榜单,在芯片制造设备领域,韩国不要说与美国,就是与日本和欧洲的企业相比都相距甚远。

另据韩国国国际贸易协会(KITA)的数据,2019年韩国进口芯片制造设备排名前三的国家分别是日本、美国和荷兰。这意味着,韩国在芯片制造设备领域与美国起码的博弈能力都不具备,甚至首先会被日本钳制(始于去年的日韩在芯片领域的贸易战知道吧)。

日韩贸易大战,三星半导体材料曝致命短板

除了芯片制造设备,半导体材料对于芯片产业的重要性也是不言而喻。所以如果三星杂在这个领域牛X的话,也会在某种程度上让其建立非美系设备芯片制造厂时,具备与美国博弈的筹码。但不幸的是,在这个关键领域,去年爆发的日韩贸易战又让三星暴露出在芯片产业链中的又一致命短板。

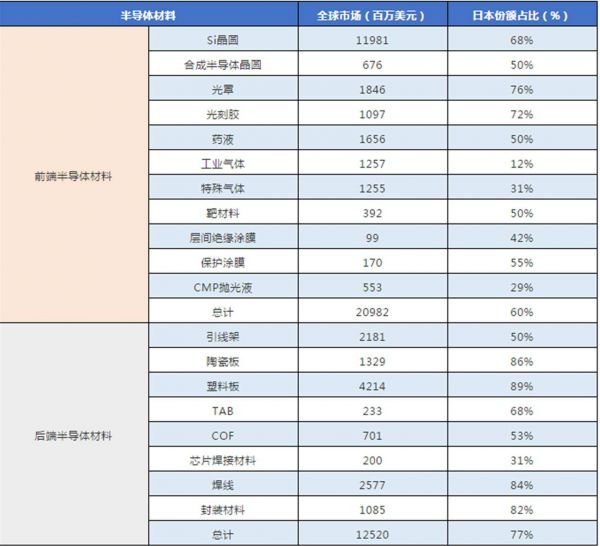

通过此次贸易战,业内知道,日本竟然是全球最大的半导体材料生产国,并在半导体材料里长期保持绝对优势,生产半导体芯片需要19种左右的必须的材料,缺一不可,且大多数材料具备极高的技术壁垒。其中日本企业在硅晶圆、合成半导体晶圆、光罩、光刻胶、靶材料、保护涂膜、引线架、陶瓷板、塑料板、TAB(捲带式自动接合)、COF(薄膜复晶)、焊线、封装材料等14种重要材料方面均占有50%以上的份额。

例如,在材料中成本占比最高的硅片领域(超过30%),日本信越化学遥遥领先,市场份额第一,随后为日本 SUMCO(三菱住友)、中国台湾环球晶圆、德国 Siltronic、韩国的SK 海力士。2018年,前四大硅片供货商的全球市占率达到了94%,其中日本信越化学占比28%,日本三菱住友占比25%。

在光刻胶领域,日本JSR、东京应化工业、住友化学、美国陶氏、富士电子等企业垄断;在靶材领域,日本的日矿金属、霍尼韦尔、东曹、普莱克斯占据了大部分市场。

相比之下,三星,甚至是整个韩国半导体产业链在半导体材料方面几无建树,而且导致了对于日本半导体材料的高度依赖。

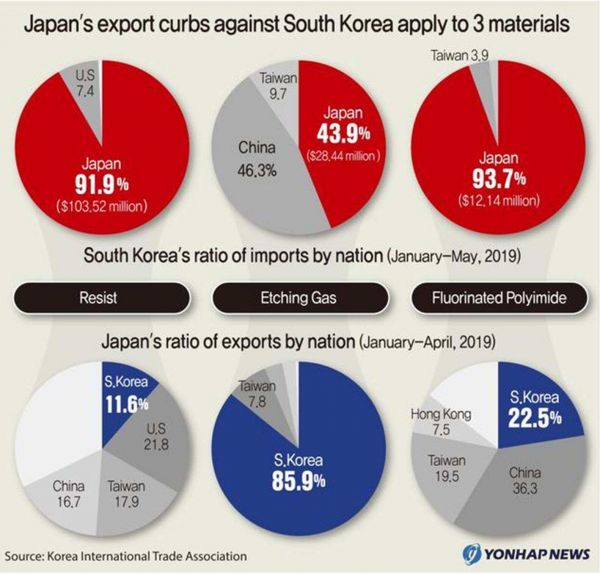

例如去年日韩贸易战中,被日本列入限制出口名单的高纯度氟化氢,其主要用途为半导体的湿式刻蚀。尽管全世界各大厂生产的氟化氢几乎都能99.99%的纯度,但却唯有日本厂商的氟化氢能将纯度达到99.999%。在7纳米工艺开始量产、以及半导体愈发高精密化的当下,湿式刻蚀因为其各向同样的特点,从而使得芯片制造厂商对于氟化氢的纯度要求也水涨船高。目前,从日本进口的高纯度氟化氢占到了韩国总进口额的43.9%。

又如被限制的光刻胶,随着当今各种芯片先后跨入微纳米级别,光刻胶对应的波长也相应地不断减小。目前较为主流的光刻胶波长主要有g线(436纳米)、i线(365纳米)、KrF(248纳米)、ArF(193纳米)以及最新的EUV(13.5纳米)。其中商用最为广泛的KrF和ArF更是日本人的天下,根据韩国国际贸易协会给出的数据,韩国超过91.9%的光刻胶依赖从日本进口。

尽管三星此后积极寻找替代,并宣布了巨额投资计划,即在未来7年里投资7.8万亿韩元(约合65亿美元或者449亿人民币)研发国产半导体材料及装备,减少对日本的依赖。但何时能在关键半导体材料领域具备类似日本可以作为杀手锏的博弈能力尚需时日。

自研核心水平下滑,芯片设计优势正在丧失

众所周知,半导体生产工艺主要分为设计、制造、封测三大环节,在后两个环节中,需要关键设备和材料,它们也是保障芯片顺利生产的上游基石。但就像我们前述,三星在后两个环节中关键的半导体设备、材料上几乎没有任何竞争优势,那么只剩下设计环节这个优势。即便如此,三星也面临失去的危险。

今年3 月 21 日,三星用户在 Change.org 网站上提交的一份请愿书引发了业内的强烈关注。而用户请愿的目的是向三星施加压力,要求其停止在旗舰手机Galaxy S20 Plus搭载自家 Exynos 990。至于原因,就是搭载该芯片的机型性能、功耗等的表现逊色于搭载高通骁龙865的Galaxy S20 Plus。

据外媒 Android Authority的相关测试,Exynos 990确实在性能、功耗等方面与高通骁龙865存有不等的差距。

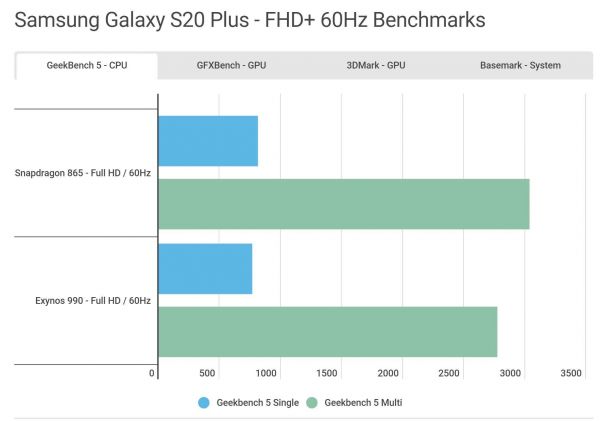

例如在 FHD+ 分辨率、刷新率为 60Hz 的配置下,无论是单核还是多核,骁龙 865 在 CPU 方面的成绩都优于 Exynos 990;GPU 方面,Exynos 990 落后骁龙 865 近 50%;系统性能方面,骁龙 865 也更胜一筹。

又如在 FHD+ 分辨率、刷新率为 120Hz 的配置下,两款 CPU 的单核表现近乎一致,不过多核方面,骁龙 865 具有明显的优势;GPU 方面,两者的差距较 60Hz 配置下的表现大大缩小,不过骁龙 865 仍然领先;系统性能方面,骁龙 865 更优。

业内知道,三星Galaxy S/Note“一机双芯”的做法已经沿用很久,即面向不同的市场分别搭载骁龙和Exynos两套不同的处理器,同时基带、CMOS等元件也总是略有不同。得益于三星LSI团队的精细调教,两颗旗舰SoC性能方面的差异很小,甚至Exynos在部分子项上还略有领先。

随着Exynos 990的发布,三星自研的高性能CPU核心已经推进到了第五代,前后投入了170亿美元,但收效并不理想,尤其随着ARM公版性能的不断提升,三星自芯片核心的迭代速度已经落后,所以无论从技术,还是商业价值的角度,三星自研芯片核心已没有实际意义,这也是为何三星去年11月解散了位于德州奥斯汀的整个CPU研发团队,未来完全转向ARM公版架构的原因,而这势必会削弱三星在芯片领域,与苹果、高通等具备自有芯片核心企业在芯片层面差异化的竞争力,并反映到智能手机终端市场。

综上所述,不管是三星,还是其他企业,打造非美系设备芯片制造厂能否成功,最终考量的是企业在芯片产业链是否具备可供博弈的杀手锏,仅就三星而言,显然在芯片产业链核心领域并不具备,甚至是缺乏这种杀手锏,同时暴露出三星本身在芯片产业中的“大而不强”。而这也在提醒中国的芯片产业,鉴于未来芯片市场竞争的复杂性,尤其是非市场竞争因素的增加,博弈能力将至关重要。所以,我们在未来的发展中,理应理清芯片产业链中哪些是核心的杀手锏技术,重点突破,切忌追求表面上的大而全,实则外强中干,只有这样,中国的芯片产业才能真正做到不受制于人,在博弈中占据上风。

相关推荐

打造非美系设备芯片厂背后:三星芯片产业仍缺博弈杀手锏

三星“造芯”,缺乏博弈杀手锏?

美系芯片在华收缩,国产替代机会来了吗?

5G商用前夜,芯片厂、运营商、设备方共下一盘大棋

中国芯片产业“烂尾潮”背后

越南邀三星投资芯片厂,业内称建厂可能性几乎为零

美系芯片在华收缩:大厂急备货、小厂受波及,国产替代机会来了吗?

芯片产业的逆袭好戏正在上演

急缺芯片,高通是华为的唯一选择吗?

长三角芯片战争:十字路口的杭州

网址: 打造非美系设备芯片厂背后:三星芯片产业仍缺博弈杀手锏 http://m.xishuta.com/newsview25105.html