阿里 vs 微软:这一年,史上最大的两个企业服务增长飞轮同时诞生

编者按:本文来自微信公众号“SaaS聚义堂”(ID:saasjyt),作者:春阳兄,36氪经授权发布。

在4月份我参与的一场直播中,观众提了一个让我措手不及的问题:作为SaaS厂商(渠道),市面上有阿里云钉钉生态,腾讯的企微生态,头条的飞书生态,华为的WeLink生态,我们应该抱谁家的大腿?

问题问的很接地气,但我没有答得上来,我记得当时只能草率的从各家的“基因学说”来做定论,什么腾讯to C阿里to B,这些东西说了等于没说。

难以定论的原因很简单,第一我自己也作为SaaS从业者,目前还没有从以上任何一家生态(应用市场)中获得来自客户的收益,没有实操和收益的情况下,不敢乱讲,我要对观众导向负责;

第二,当时我的确还看不出来这四者到底有什么差异化。

生态的东西我是不轻易写的,因为所有做媒体的人都知道,写工具,简单,简单的讲讲功能场景即可,写生态,得有理有据,甚至还得有情有份。

现在时间来到了6月中,前天,我看了下阿里云峰会行癫(阿里云智能总裁张建锋)的一场对话,再加上我去年年底以来,我一直关注微软Teams(一款『对标』中国钉钉的协作套件,哈哈纯调侃,帮助大家理解它的定位)到现在...我想,该有个了断了。

我们先把这篇写了十几个小时的文章结论放在前面:

海外市场上,微软Teams、Office 365及其生态云服务,正在逐渐甩开Slack,成为合作伙伴不需要动脑子主推的生态云服务

国内市场上,不做SaaS的阿里,也通过钉钉和阿里云的组合,默默构建出一个无出其右的企业服务增长飞轮

还有第三个结论,是阿里云智能总裁行癫在会上说的:

阿里云+钉钉就像PC+Windows,是数字化时代的新型操作系统

这些观点初看可能比较费解。我们一个个来看。

SaaS飞轮:微软和Slack比起来,哪个更大号?

过去一年,微软的Teams增长有多快?

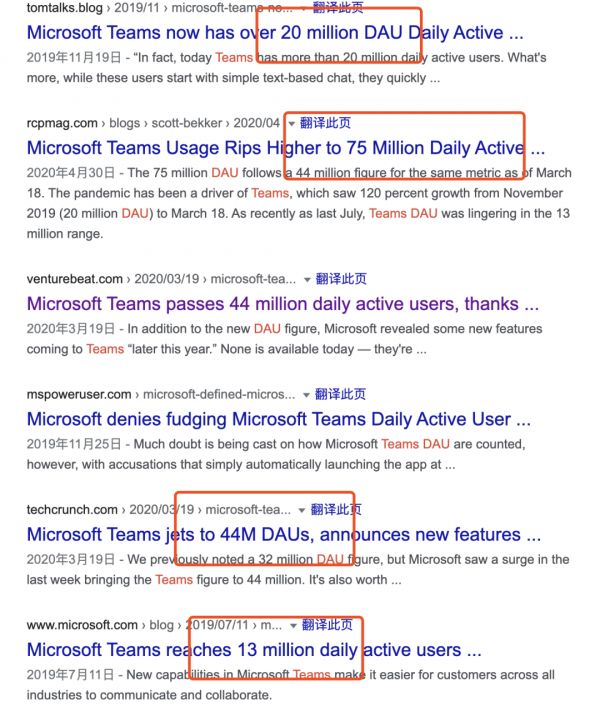

如果你现在去Google搜索 "Teams + DAU",画风大概是这样的:

18年9月份,还只有32万个企业在用;

19年7月份,日活1300万(已经超过了Slack在10月份透露的1200万日活);

19年11月,2000万;

今年3月份,4400万;

今年4月底,7500万...

其实这几个数字中,最不值得关注的是后面的,因为很显然,后面那大几千万的增长都是受到疫情的影响...我更好奇的是,去年7月份,在疫情还没有爆发的时候,微软的Teams是如何不声不响的超过Slack的?

要知道,Slack从2012年启动项目,而微软的Teams不过发布才3年而已。

去年6月的时候,我写过一篇关于Slack的文章《6年上市市值200亿,to B狠人Slack狠在哪?》,那是Slack刚刚自主上市没多久,那篇文章中,我狠狠的夸了Slack的产品规模效应和引流强度,并实名制羡慕了他们的大客户CRM管理机制,在我当时看来,Slack这种自下而上的获客模式堪称完美,无人能敌。

经常读我文章的同学,应该清楚SaaS主要有两种销售模式,一种是传统的Top-down,面向决策人pitch,老板买单,向下强推(典型的就是...你们家自己的业务);一种是Bottom-up,下面员工自主选型,自下而上,内部流行,“倒逼”老板掏钱(典型的就是Slack和Zoom),实际上还有第三种,我们下面会讲。

这些模式没有优劣之分,只有合适或者不合适。

那么微软的Teams到底是Bottom-up还是Top-down?其实都不是,或者其实都是。

微软的Teams获客体系已经复杂到绝不容许用如此简单的模型来概括了,实际上,企业服务资深投资人Tom Tunguz在2015年的文章中试图总结出一个模型,来描述这种大规模获客现象:SaaS Flywheel Model,飞轮模式。

能自己转起来的SaaS飞轮模式:第三种大规模获客模式

飞轮模式和传统的获客模式有什么区别?Tom其实做了两张图,虽然很直观,但并不容易理解:

两种SaaS获客模式的对比

要解释清楚这个问题,我们首先要知道为什么绝大多数SaaS公司采用Top-down的销售逻辑,因为决策人是老板,是掏钱的人,当然要擒贼先擒王。

换句话说,所有需要专门做价值传递、客户教育的产品业务,都走的是Top-down的逻辑,因为底层用户理解不了,也推动不了。

除此之外,传统的SaaS获客思路是又是看客户规模逐步向上的,先拿着MVP做小客,猥琐发育,慢慢的向上阔市场,最终找大客户做收入。这一步一步走下来,死在哪都有可能。绝大多数SaaS公司可能就死在了SMB。

那么飞轮模式有什么不一样?从上面的对比图中,我们可以发现,飞轮模式和传统获客模型的一个根本区别是,KA销售不是outbound(对外找客户)的,这个非常反直觉,KA不拿着方案出去找客户,难道吃公司线索吗?

没错,真的是这样。甚至大客户团队已经“沦落到”去做up-sell和cross-sell了。

这样的事情,现在就发生在钉钉、Teams以及Slack身上,他们严格符合飞轮模型,主要体现在他们茫茫多的海量线索中,这些线索中什么企业都有,500强有,SMB也有,他们的KA销售大概只需要消化这些线索即可,但这还不是重点,“飞轮”何以体现?

之所以叫飞轮,是因为能滚起来,主要在于两个方面:

1)多个部门在使用同一款产品

2)单个部门在使用多款平台内产品

前者是增购(up-sell)导致的,我签了你的销售部门,接着去签你的市场部;

后者是交叉销售(cross-sell)导致的,你买了我一个营销模块,接下来卖你CRM模块......

这种情况相当于是把原本很大的组织拆分成一个个小分部,逐一击破,反倒不用费心尽力的从上往下推动,你看钉钉、Slack以及微软的GTM策略都是这样的。

在这些平台生态内部构建的应用远远不止一个,以钉钉为例,截至去年6月的数据,钉钉开放平台入驻开发者已突破20万,企业级应用服务数量已超过30万个,开发者服务的企业组织数超过500万家,覆盖各个行业。

这些数据其实都在变相的加强钉钉的使用粘性,每当一个钉钉内部的ISV提供的解决方案被客户采购,都意味着增加了一个使用钉钉的理由。

这就是SaaS飞轮的底层逻辑:SaaS产品的用户越多,用户使用SaaS的产品模块越多,这个轮子就能滚得越快、越大。

行癫在6月9号的直播峰会上举了一个关于「钉钉不止于沟通」的例子,在特别传统的事业单位体系,我印象特别深刻:

教育系统也在用钉钉,原来教育局和学校、学校和老师、老师和家长、家长和学生,它是多方的主体,有个消息要从教育局通知到学生,之前的做法是一层一层通知下来。今天用钉钉这个平台,因为所有人在这个上面,可以非常容易地形成一个环路。

原来教育局要了解学生的情况是非常难的,现在电子化.............对各行各业都有很大的影响。今天我们数字化过程中就看你的业务跟数字化怎么结合,你怎么用好这样新型的一些工具跟手段,这个我觉得是最最重要的。

钉钉我觉得它本身是个操作系统,本身是个新的平台,就看大家怎么样来用好这个平台。

——阿里云峰会行癫分享观点

我们把钉钉是不是操作系统的观点先放一放,先看看钉钉在这个case中到底发挥了什么作用。

当教育局作为初始(钉钉)用户、驱动学校使用,学校再驱动老师,老师驱动家长,家长驱动学生,这种食物链一般的用户关系形成了完美的SaaS飞轮效应,所以这类客户几乎是不需要BD的,因为,“王校长,你们不需要开通试用了,因为你们学校的大部分老师、学生已经在用我们的产品了。” 有什么样的销售说辞比对方员工的行为表现更有说服力?

现在再回头看看,钉钉在整个阿里云的获客体系中起到了什么作用?是不是很像一个飞轮?

我上面调侃微软Teams对标阿里钉钉,不是没道理的,首先,两者都因为疫情关系获得海量的新用户,其次,两者都主张免费。

我必须把免费这两个字加粗。因为一旦SaaS和“免费”结合,这种奇怪的组合就要摊上事了。

SaaS飞轮 +免费:能让业务飞轮转起来的强大原动力

免费这件事,我原本以为只有在国内会发生,但没想到,在国外的SaaS市场上,也发生了,以前我对这种免费策略嗤之以鼻,认为其打乱了市场竞争,自己也不得好。

但当阿里前阵子宣布钉钉有1500万组织、3亿用户的时候,我突然意识到这个世界上规模最大的企业服务飞轮可能已经就此诞生。

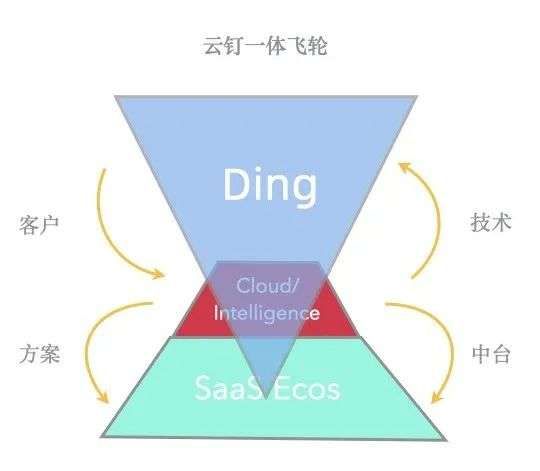

可能很多人以前和我一样,有一个杞人忧天的想法就是,钉钉到底能不能赚钱,一旦收费了还有人用吗?现在想想这个担忧多么的可笑,我们终于意识到,钉钉是会一直作为阿里云产品模块中一个免费的独立应用存在,持续给阿里云的业务飞轮注入新的能量,他们管这个飞轮叫做“云钉一体”:

我理解的“云钉一体”

这张图的逻辑非常简单:

钉钉给云智能各事业部导行业大客户 ,也从行业客户那里吸收需求;

云智能又和生态伙伴去做解决方案,并输出中台技术。

而微软的Teams和阿里钉钉一样,也完全免费了。这就是他们能在短期内超越Slack的核心原因。

写到这里,其实我们还没交代清楚Teams的定位,就像很多人不知道钉钉已经在去年被并入阿里云。

Teams其实也只是Office 365的一个免费模块,尽管他们也作为独立的免费app面向公众,这样一看,其实钉钉之于阿里云,和Teams之于Office 365是一模一样的配置。

现在,钉钉的1500万组织和3亿用户就构成了阿里云的业务飞轮,而Teams的7500万日活也让Office 365和微软Azure云如鱼得水,看看Slack被虐的多惨就知道了。

去年11月微软宣布Teams 2000万日活的时候,Slack股价应声下跌10%。当前早已跌破发行价。

这说明,以往饱受争议的免费策略,正在把Slack,作为当前更好的一个产品(尤其在chat和开放应用层面,公认比微软的Teams好用),无情的吊打。

在产品「免费」和产品「好用」的这场战役中,免费成功翻盘,Teams不收钱,钉钉不收钱,安卓不收钱,操作系统都不收钱。收钱的在后头。

数字时代的操作系统:云服务的各种需求,你要的我都有

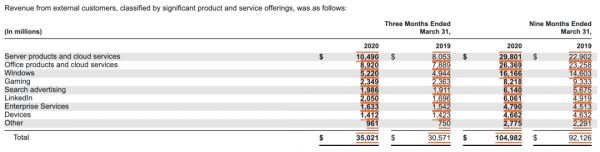

我们看一下微软第一季度的财报,已经把业务和收入分类,区分开了:

微软的业务分类

微软的收入分类

假如你出生在2020年往后,直接出生在云时代,你其实是分不清楚到底是微软的操作系统是哪个?Windows?Windows仅仅能排第三,排在前二的都是Cloud Service,甚至Office products都在前面。

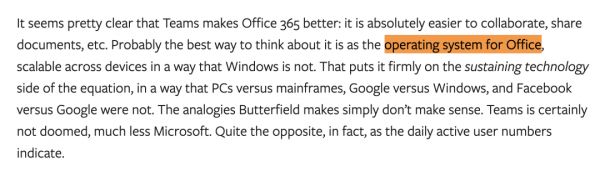

说实话我看到这里脊背是凉凉的,甚至连知名科技媒体Stratechery都直接点名道姓了:

Office的操作系统不是Windows,而是Teams这款产品本身,因为Windows解决不了跨设备、跨终端的数字化弹性需求(Scalability)问题,但Teams却天然解决了。

现在再回过头来看阿里云行癫的说法,钉钉是新型操作系统的重要组成,谁会去反驳呢?钉钉用Teams一模一样的方式,解决了数字时代的弹性客户需求,你要财务我有,要CRM我也有,要政务、要金融、要教育、要工业、要医疗...我钉钉都有,你在钉钉工作、学习、办事......这不就是数字服务时代的一个操作系统的存在?

SaaS生态打造:微软和阿里的异曲同工

现在,我们回到开头大家最关心的问题。跟哪位带头大哥?

在讨论这个问题之前,我们先看看生态大师微软是如何秀操作,让生态伙伴死心塌地跟着大哥的:

这段话很长,简言之,说了几点:

微软有企业级大客户的巨大优势,这是吸引vendor的重点

还有很多中小公司,即便自己有IT也会想着去找外部供应商构建数字化应用

微软投入了大量的时间和金钱去培训和强化供应商伙伴

给钱,微软提供了各种各样的伙伴激励计划,把Azure和Office 365的订阅收入持续分给供应商伙伴,而不是一次性给点钱打发了

这些点直接导致了,每当市面上有各种客户的数字化需求的时候,vendor们会死心塌地的部署微软生态的解决方案(Microsoft-centric solutions),而不是围绕Slack以及刚刚搭上讪的亚马逊去构建...

我留意到这几点恰恰也是阿里生态的特点,他们从去年还推出了和微软步调一致的「春雷计划」:提供600个以上的API接口开放,提供10万以上的商机初始派单支持,扶持100家伙伴实现1000万元年营收,简而言之,也是实实在在的给钱。

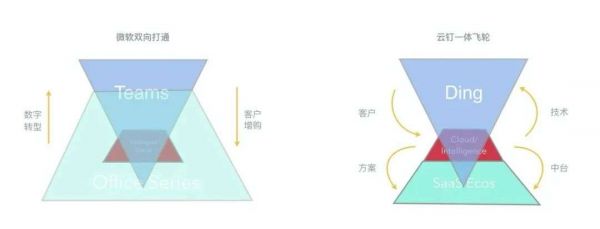

写到这里,其实生态之争早就超越钉钉和Teams以及Slack本身,微软,用stratechery的话说,"the company offers the entire stack from developer productivity to back-end compute to knowledge worker collaboration to front-line communication." (这家公司提供了开发者从后端计算能力到知识工作者协作、到前端沟通的所有技术栈能力),这句话甚至可以直接拿过来贴在阿里身上,阿里云不是一样的么。从企业操作系统生态看,两者有很多不谋而合的地方:

微软和阿里云钉的飞轮形态对比

一位朋友告诉我了另一个理解视角,据说是直接来自CEO逍遥子的观点,阿里此前提出的阿里巴巴商业操作系统,实际上由5大高科技板块构成:支付宝作为支付和信用基础设施、阿里妈妈等作为大数据营销洞察基础设施,菜鸟物流作为智能物流中枢基础设施、高德地图作为企业级的POI地理定位基础设施,以及钉钉、云计算所支持的云智能技术,是兜底的科技底座。

未来的两大企服生态已经浮出水面。2020年真的是一个很特别的年份,往后等后人回顾历史,不知是否会有人像记得1985年那样。

1985年那年,Windows诞生。

相关推荐

阿里 vs 微软:这一年,史上最大的两个企业服务增长飞轮同时诞生

中国独角兽企业的“飞轮”有多大?| 新经济独角兽(1)

互联网巨头这一年

亚马逊 vs 微软:哪家公司的未来更值得投资?

阿里财报中的“新增长”密码

阿里VS腾讯,谁是港股之王?

史上最大芯片诞生:1.2万亿晶体管超级巨无霸,专为AI设计

340亿美元收购开源一哥红帽,百年老店IBM史上最大豪赌

KKR再现募资神话:3个月160亿美元,史上最大亚洲PE基金诞生

守旧的互联网企业VS创新的传统企业:微软站哪端?

网址: 阿里 vs 微软:这一年,史上最大的两个企业服务增长飞轮同时诞生 http://m.xishuta.com/newsview24975.html