7年烧钱150亿,马云增持能让下位区的百世快递翻盘吗?

编者按:本文来自微信公众号“BT财经”(ID:btcjv1),作者:梁山,36氪经授权发布。

近日,快递物流公司百世集团(BEST.US)披露了2020年Q1财报。

从历史数据来看,6年多来,百世集团每期财报均为亏损,累计亏损金额巨大。从市场份额、市值来看,百世集团在“四通一达”中排名落后。

在持续亏损、不知盈利是何滋味的情况下,百世能实现逆风翻盘吗?

亏损扩大到三倍

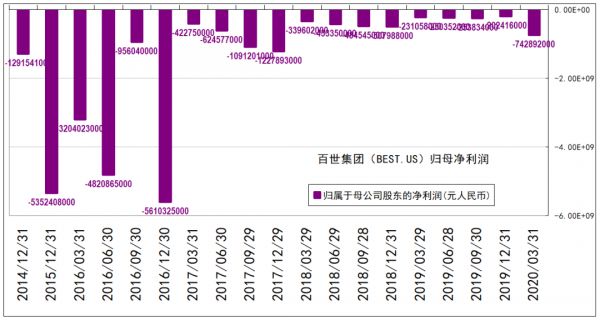

2020年Q1,百世集团归属于母公司股东的净利润亏损7.43亿元人民币,较2019Q1的亏损2.31亿元,增加亏损5.12亿元,下降幅度高达222%!

事实上,这只属于“小亏”。曾经的“大亏”发生在2015、2016年,归母净利润亏损金额分别高达53.52、56.10亿元。

2014年Q1-2020年Q1,七年时间累计亏损高达149.35亿元。

不过,2017年之后,百世亏损金额不断收窄,至2019年Q4,亏损金额仅仅为2.02亿元,曙光似乎就在前面。

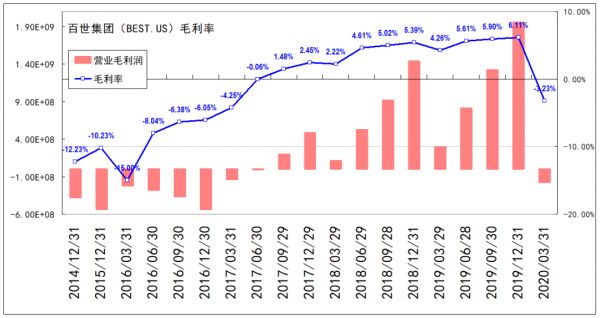

进一步深入观察,我们发现从2017年Q3,百世集团毛利润首次实现了扭亏为盈,为1.97亿元,至2019年Q4,毛利润高达19.59亿元。

百世集团毛利率也由2016年Q1最低时的-15.00%,稳步增长至2019年Q4时的6.11%。

然而,2020年Q1,在疫情冲击下,毛利润又重归亏损。

利润来自于营业收入,我们继续往根上刨。

2020年Q1,疫情期间,百世的营业收入为54.65亿元,同比减少20.5%。

再往上追溯百世的营收同比增速可知,其2017年前属于高速增长时期,增速68.35-133.95%;之后,从52.35%稳步回落至2019年Q4的19.89%。

从营收增速来看,百世集团已经进入企业生命的“成熟期”。但成熟期到了,却还有到收获期。

把百世的营收增速与全国快递营收增速进行对比发现,2019年Q3、2019年Q4、2020年Q1这3个季度,百世的营收同比增速分别为22.49%、19.89%、-20.50%,而同期全国平均同比增速为24.13%、24.20%、-0.60%。

也就是说,百世已经连续3个季度,没有跑赢行业平均增速,2020年Q1甚至大幅落后于全国平均增速。

长此下去,要想实现归母净利润盈利,不是一件容易的事。

对此,董事长兼首席执行官周韶宁表示,进入第二季度,百世集团的所有业务均已恢复至正常水平,将专注于提升运营效率,精简营销和管理费用,从而巩固基本面,提高今年的盈利能力。

行业排名落后

那么,百世这样的经营状况,在行业中算什么等级的表现呢?

根据国家邮政局公布的数据,2020年Q1,受新冠疫情影响,国内快递行业业务量累计平均增速为3.2%、收入累计平均增速为-0.60%,较往年大幅收窄。

在六家头部快递公司中,百世的业务量同比增速排名第五,仅高于申通(-11.2%),前四位依次为顺丰(77.1%)、韵达(7%)、中通(4.9%)、圆通(0.5%)。

收入同比增速也排名第五,同样仅高于申通(-20.72%),前四位依次为顺丰(39.59%)、圆通(-14.12%)、中通(-14.39%)、韵达(-15.86%)。

在市场份额方面,2020年Q1,百世的市场占有率为10.5%,较去年同期的11.0%有所下滑,在头部六家快递公司中排行第五,仅高于申通(8.9%),前四位依次为中通(18.9%)、韵达(15.2%)、顺丰(13.7%)、圆通(13.3%)。

在市值方面,百世自上市以来,股价历经冲高—回落—盘整三个阶段,截至2020年6月5日,收盘价为5.18美元,市值20亿美元,折合人民币约为143亿元,基本上与归母净利润亏损的金额相当。

在头部六家快递公司中,百世是唯一的亏损企业。

顺丰控股(002353)以2012.04亿元人民币总市值排名榜首,百世集团(BEST.US)位居“老六”。

▲数据来源:新浪

在行业排名吊车尾的百世,最近的利好消息恐怕只有阿里巴巴增持。

据6月3日递交的SEC文件可知,阿里巴巴持有百世集团1.42亿股,占百世A类股的比例为37.2%,占百世总股本的比例为33%。

阿里巴巴不仅是百世的最大股东,也是其最大客户。百世的绝大多数快递订单都依赖阿里电商。

虽然有大佬做靠山,但问题是,阿里手上还握着四通一达其他头部快递公司的股份。

这也就意味着,百世想与其他几个“兄弟”从“爸爸”这里“争宠”并非易事,内部博弈中还得靠自身本事硬,而外部又要面对京东、顺丰等巨头盘踞。

强敌环伺,百世接下来的路不好走。

国际业务是亮点

在一片惨淡数据中,唯一的亮点恐怕就是国际业务了。

除了国际业务逆势同比增长近两倍、金融业务有0.2%的微弱增幅外,其他几大业务板块的收入均出现下滑。

2020年Q1,全国国际业务量同比增长9.5%。百世的国际业务却录得1.16亿元,同比增长182.44%,远高于行业老大顺丰2.53%的增速,可谓万绿丛中一点红,国际业务可能是其未来新的利润增长点。

据悉,百世国际在东南亚地区的快递网络已经初具雏形。本季度,百世国际在东南亚地区的快递包裹量总计884万件。

这或许受益于疫情期间,海外市场的线上消费加速增长。在后疫情时代,国际业务是否还能保持高速增长,有待观望。

不过,这可能是百世值得抓住的一个新机遇。毕竟,国内市场已经相当饱和,而且利润越来越薄。

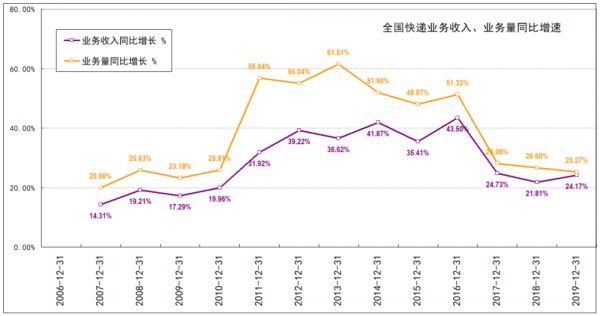

国家邮政局公布的数据,2006—2019年,全国快递业务量同比增速从20.00%,上涨至2013年的最高值61.51%后,快速回落,至2019年底,为25.27%。

快递业务收入同比增速从14.13%,上涨至2016年的最高值43.50%后,开始回落,至2019年底,为24.17%。

我们用全国快递业务收入除以业务量,可得出全国平均单件快递费曲线。从2006年的29.97元,逐步下降至2018年底的11.91元、2019年底的11.80元。由下图可知,近几年的降价幅度大幅收窄,2018-2019年仅降价0.11元。

如今,快递行业竞争格局已经形成,不需要依靠价格战来增加市场份额,10元的快递费进一步降价的空间十分有限。

而海外快递费还比较可观。以美国快递头部企业联合包裹为例,一个包裹单价约为66元人民币,2018年营收就达719亿美元,约合5000亿元。

百世在累计亏损巨大、还未盈利的窘境下,不如转换思维,将目光投向海外,或许能觅得新的生机。

相关推荐

7年烧钱150亿,马云增持能让下位区的百世快递翻盘吗?

双十一高峰快递业猛增40万“临时”小哥 工资提两倍

申通困局:阿里能否拯救昔日“快递一哥”?

正与圆通快递就增持股份谈判?阿里巴巴:假消息

获得申通购股权背后 阿里巴巴快递棋局怎么下?

百世快递回应13吨包裹烧毁:七千余件,正在补发

Uber生死局:网约车鼻祖还能翻盘吗?

百世快递:暴力分拣现象已查实 站点操作存在不规范

主编时氪 | 阿里66亿元增持圆通,打响阻击京东、顺丰第一枪

马云退休这一年

网址: 7年烧钱150亿,马云增持能让下位区的百世快递翻盘吗? http://m.xishuta.com/newsview24480.html