降薪、亏损、行业谷底:详解二手车的天生缺陷与当下困境

编者按:本文来自微信公众号“资本侦探”(ID:deep_insights),作者:亚澜,36氪经授权发布。

二手车行业最近很热闹,身处局中的玩家可谓几家欢喜几家愁。

5月6日,瓜子二手车母公司车好多集团宣布完成D轮2亿美元追加融资,投资方为软银愿景一期基金及红杉资本中国,这也使得公司D轮融资总额达到17亿美元,公司整体估值超过90亿美元。

二手车电商企业在最近几年可谓经历了过山车般的境遇。在2017年前后,二手车电商迎来蓬勃发展的一年,包括瓜子二手车、优信、大搜车等多家二手车电商均获得了大量资本的追捧,完成巨额融资。然而好景不长,由于大多数玩家在烧掉巨额融资后仍难以形成有效的盈利模式,进入2019年后国内二手车电商企业集体陷入了颓势,多家头部公司曝出经营困难,资金链濒临断裂的情况。

进入2020年,新冠疫情这一重大黑天鹅事件的爆发,使得本就“不温不火”的国内汽车市场跌入前所未有的冰点。同样,作为重度依赖线下交易场景的二手车电商企业,也遭受了前所未有的冲击。

公司资金链断裂、线下门店关门、大规模裁员、减薪等一系列经营上的窘境,相继在二手车电商企业中发生。而车好多在整个行业进入到如此低谷的时候,仍完成了一轮大额融资,似乎给业内的众多企业带来了一丝希望。

根据之前《晚点LatePost》报道,车好多此次完成融资也并不容易。本来在19年四季度就应该完成的融资,受愿景基金亏损以及国内疫情影响,被最终延迟到了今年4月份。而车好多最终能够拿到这笔融资,很大程度上也要归功于车好多在去年四季度实现了盈利的成绩。

但放大到整体行业,二手车电商在2020年注定难言轻松,等待着他们的可能是自行业诞生以来最严苛的大考。

二手车行业窘境

二手车电商被普通人所熟知可能起源于2018年春节期间。以优信二手车、人人车、瓜子二手车为代表的三大二手车电商平台在2018年春节期间进行了疯狂的广告轰炸,轮番在电视上给大家拜年。

在相同频道、相同时段,出现优信二手车的广告,后面必定跟着人人车和瓜子二手车的广告。其中人人车和瓜子二手车分别邀请国内一线当红影星黄渤和孙红雷为各自品牌代言,优信则更为夸张的邀请奥斯卡影帝莱昂纳多迪卡普里奥作为代言人。一时间,二手车电商成为家喻户晓的互联网领域新势力。

然而,仅仅两年时间不到,各家二手车电商就从高光时刻跌入历史低谷。

就在车好多宣布完成2亿美元融资几天前,有着“二手车电商上市第一股”称号的优信二手车发布了其2019年四季度及全年业绩报告。

从优信这份业绩报告来看,公司自去年下半年至今的主旋律可以用“卖卖卖”来总结。

去年七月份,优信先是将旗下二手车金融业务出售给58集团控股的汽车金融企业Golden Pacer,换取1亿美元现金和一定数量Golden Pacer的股份;而在今年1月优信将旗下事故车拍卖业务以3.3亿元人民币出售给博车网;3月,优信又以1.05亿美元将其起家的B2B二手车网上拍卖业务“优信拍”卖给58集团。

至此,保留在优信上市公司体内最大的业务为二手车全国购业务。优信如此短时间内大幅度出售核心业务,从官方口径来看是出于战略转型All in 2C的全国购,而实际上则更像是多条线业务试水后,为了减少亏损、获取现金而“断臂求生”的无奈之举。

优信自2018年6月上市以来,长期出于巨额亏损状态,公司股价也是一路下行,从发行价9美元/ADS下跌至目前的1.5美元/ADS上下,市值缩水超过80%。

根据业绩报告,优信2019年取得收入15.88亿元人民币,同比增长140.9%,其中2C的相关业务收入占比接近85%。

但值得注意的是,优信在财报中披露的最近两年收入金额为可对比的持续经营业务收入金额,也就是说公司在2019年及2020年初所出售的相关业务收入(包括助贷收入、2B交易收入、2C事故车收入)是不包含在两年对比期间内的。

如果还原已出售业务相关收入,优信在2018年总收入即达到33.15亿元人民币,公司目前披露的账面收入所谓的“高速增长”仅仅是全国购业务在生命期早期快速提升的体现。

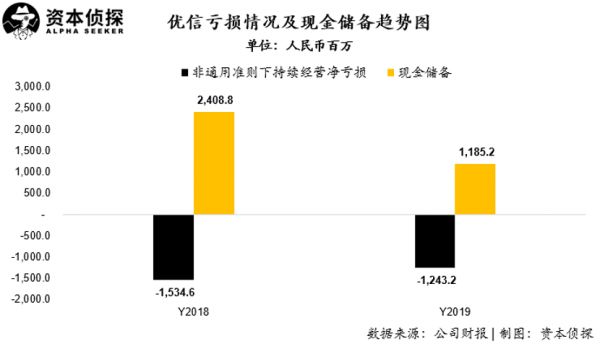

在亏损方面,优信在大幅度进行业务剥离后,公司整体的亏损情况略有好转。报告显示,公司2019年非通用准则下(Non-GAAP)持续经营净亏损为12.43亿元人民币,相比2018年的15.35亿元减少2.9亿元人民币。但即使这样,对于全年收入仅不到16亿元人民币的优信来说,如此的亏损也是很难承受的。

持续的亏损使得公司在现金方面持续承压。截止2019年末,优信账面现金储备仅为11.85亿元人民币,相比较2018年末净减少超过12亿元人民币,而这还是在2019年出售贷款业务获得58集团1亿美元后的结果,自身造血能力显然不足。

屋漏偏逢连夜雨,就在5月15日,北京市朝阳区人民法院对优信二手车CFO及公司法定代表人曾真发布限制消费令。

文件显示,之所以对曾真发布限制令,是由于优信在与前员工相关劳动争议、人事争议案中,因公司未按执行通知书指定的期间履行相关法律给付义务,因此限制该公司主要负责人、法定代表人曾真不得实施高消费非生活和工作必需的消费行为。这也在很大程度上更加凸显了公司在经营层面存在的压力。

对比优信的“断臂求生”,另一家曾经风光无两的二手车电商巨头人人车,则已经走到了经营困难的边缘。

自2019年初人人车曝出资金链问题后,公司进行了大规模的裁员活动,公司员工数也从顶峰时期的超过9000人下降到目前的200多人。而人人车自身早已无法从事收车和评估相关业务,转而将公司业务变为从百度、头条等信息渠道搜寻车源的线索业务。

公司将车源线索打包卖给下游业务合伙人,合伙人取得车源线索后联系卖家收车,再加价卖给买家获取利差。线索销售业务实际上是更“轻”的业务模式,与汽车之家、易车等汽车平台取得潜在购车用户线索,再卖给4S店的的模式非常相似。

人人车从一个卖二手车的重人力、重资产模式,转变为卖信息的轻资产模式更多是无奈之举。

尽管如此,大规模的裁员以及被动转为轻资产模式仍然难以缓解公司资金链的压力。根据投中网相关报道,人人车目前仍存在之前重资产模式下用户押金无法返还以及员工解约劳动补偿金拖欠的问题。

人人车从手拿几亿美元融资,央视黄金时段广告轰炸,到目前的拖欠员工及用户款项,仅用了不到两年时间。

而相比两年前最大的两家竞品公司目前的状况,车好多在行业冰点之下能够拿到2亿美元救命钱已经是不幸中的万幸。

二手车的先天问题

在巨量资本的加持下,二手车电商创业者在近几年可谓是“群魔乱舞,血脉奔腾”。

在这个大开大合的过程中,更多的人看到的仅仅是这个多年以来存在的“传统行业”即将被互联网改造的无限可能,以及巨大的市场空间;而同时又在有意无意的回避这个行业本就天然存在的一些无法逾越的问题。

首先,二手车的整体需求有限且销售产品以低端低价车型为主。

尽管随着国内汽车保有量的持续提升,国内汽车市场已经体现出走向存量市场的趋势,但就近几年二手车整体需求量与一手车还有不小差距。根据汽车流通协会数据显示,全国2019年累计二手车交易量为1492.28万辆,相比一手车全年交易量2576.9辆仅为58%。二手车需求量相对有限。

而从交易金额来看,全国2019年新车交易金额接近40000亿元人民币,为39389亿元,而二手车交易金额仅不到10000亿元人民币,占比不到1/4。这也就说明,人们在购买二手车的时候更多的是选择价格相对较低的低端车型,而对于中高端车型,人们更倾向于一手车。

二手车很难成为消费主流很大程度上与人们长期形成的固有观念有关。

二手车市场自上个世纪90年代初乘用车开始进入普通家庭以来,就已经广泛的存在于人们的生活中。而其存在的主要形式,是以所谓“车贩子”为主的个体经营户为代表的收车及卖车群体。即使到近些年,早期的个体经营户在做大做强后,成立了各种各样的二手车经销品牌,但其车辆的主要来源还是从更下游的个体“车贩子”为主。

在交易的过程中,车贩子从卖家手中收车,然后加价再卖给有需要的车主。而车贩子由于其相较于买家及卖家更了解二手车市及车辆行情,其所赚取的差价更多是出于信息差而产生。

由于这个行业本身从业人员相对复杂,且信息差空间巨大(泡水车、事故车、改里程等),因此导致很多消费者在遇到不良商家时遭受欺骗。即使车辆本身质量没有问题,在价格方面也经常存在不透明的情况。这也使得国内很多消费者对二手车存在极大的内心抵触。

另一方面,国人消费者多年以来形成的“买新不买旧”的传统观念,也使得二手车很难成为汽车消费的首选。

大型车展人流攒动

二手车电商的出现,无论是主打2C还是2B的模式,都是希望通过标准化、专业的检测流程,以及更加透明的市场(价格线上透明),来解决买家、卖家还有车商之间的信息差以及信任问题。二手车电商则通过提供相关增值服务,来赚取服务增值部分的权益。

但很显然,在二手车成功搬到线上后,消费者对于二手车需求量的提升远没有达到二手车电商企业预期的目标。而消费者对二手车多年以来形成的固有“偏见”,也是难以通过两三年的广告轰炸所打消的。二手车电商收入及交易规模很难持续快速增长。根据优信2019年财报显示,公司四季度2C交易数量仅为28302辆,同比增长仅26.5%,且增速在各季度呈现下降趋势(公司2、3季度交易增速分别为500.4%和107.3%)。

除了在需求端的相对疲软外,另一个拖垮二手车电商的核心因素是二手车是一个极度依赖线下的重资产生意。这也使得二手车电商在成本端居高不下,严重影响毛利水平。

互联网方式改造二手车行业除了减少买卖双方之间信息差以外,另一个核心要素就是要把二手车交易搬到线上,进而减少买卖双方成本,使交易流程更加简便。

然而,尽管对于买卖双方来说,车辆信息搬到线上对车辆的找寻成本确实有所降低(不用跑很多地方四处找车),但从平台的角度来看,车辆线上化后并不会减少平台的任何成本,甚至要比传统的线下买卖二手车成本还要高。

不同于普通消费品电商,买卖双方交易完全可以脱离线下,二手车是一个金额较大且严重“非标准化”的商品,即使线上可以选车看车,但买卖的实际成交过程一定是要在线下完成。

因为即使同一款车,同样颜色、年限、公里数,每台车的车况是完全不一样的,这就使得买家在成交前一定要看到实车;同时,汽车的过户、外迁等手续都涉及线下办理,这也导致车辆的成交必然要发生在线下。

而车辆交易无法“实质性”的线上化,也使得平台在人员成本、网点租金等各方面成本无法降低;同时,相比传统二手车商,二手车电商平台还要拥有一个技术中台来维护线上平台,因此导致整体成本远高于传统二手车经销商买卖。

除此之外,线上平台为了保证车源的充足,还需要持续投入大量市场费用来保证品牌的曝光频率,这也进一步使得平台亏损加剧。

作为一个交易低频次、高单价,但要背负高成本、高费用的生意,二手车电商显然很难通过买卖二手车的生意来实现盈利。

在长期亏损压力之下,二手车电商不得不将盈利的希望转移到汽车金融、新车买卖以及后汽车市场服务上,而这其中当属汽车金融利润最高。

但即使这样,汽车金融也并不是稳赚不赔的生意。就在今年年初,已经提交招股书的“二手车金融第一股”美丽车金融就陷入了资金链危机,公司在上市前夕最终暴雷,大量员工遣散。

除了盈利方面的不确定性外,汽车金融业务相比二手车电商交易业务被资本市场的认可程度也会大打折扣。优信自上市以来股价一路大幅下跌,很大程度上也是因为金融业务占比较高,而资本市场对于金融业务实际上并不感冒。公司在去年7月剥离助贷业务,也是寄希望于在不加大亏损的情况下,至少业务层面上可以更加“性感”。

除了优信,融资成功的车好多面临同样的问题。根据之前《晚点LatePost》报道,车好多在去年11月已经实现管理报表口径盈利,但公司唯一盈利的业务是毛豆新车,而新车是靠放贷、做金融产品赚钱盈利的。

同时,根据车好多发布的官方公告显示,未来车好多会将业务重心聚焦于旗下瓜子二手车、毛豆新车以及车好多车后三大业务。这也就意味着如果公司盈利的主要来源集中在毛豆新车的金融相关业务上,公司未来在二级市场的估值是很难支撑到90亿美元的,或者说公司未来IPO很可能会打折上市。

资本之所以曾经青睐二手车电商,看到的更多是二手车行业被互联网思维及技术无限改造的可能性及空间。而如果仅仅是去做金融、新车或汽车后市场,那资本何不去投更加安全的持牌金融机构、4S店或者汽车修理厂,而这本就是一个本末倒置的过程。

软银和红杉之所以还愿意拿2亿美元救命钱,恐怕更多的是希望二手车电商领域唯一的“独苗”不要那么快倒在疫情下。如果不给钱,公司倒下或者流血上市,之前的投入都会成为亏损;如果救起来,未来能去IPO,之前的投入还有希望,而这或许也是资本巨头本次融资的核心逻辑。

目前来看,未被互联网改造的二手车领域远没有像车好多集团CEO杨浩涌说的那样机会更大,但确实难度很高。而从整个市场来看,二手车电商前几年的空前繁荣更像是资本及玩家烧钱创造的虚假繁荣,通过互联网去改造二手车行业也很可能仅仅是停留在纸面的一个“伪命题”。

当资本及从业者进入冷静期,需要看到真正可持续发展的商业模式以及真金白银的利润的时候,玩家只能以所谓“全场景产业链”的美名来通过车贷、后市场等方式补二手车电商这个看不见底的无底洞。

优信估值一路走低,人人车转行卖线索,即使车好多逆境完成新一轮融资,但二手车电商行业终将走向何方,谁也没有办法给出答案。

网址: 降薪、亏损、行业谷底:详解二手车的天生缺陷与当下困境 http://m.xishuta.com/newsview23473.html