焦点分析丨“游戏公司”网易吃尽红利

进行大刀阔斧改革后,网易重回增长轨道。

5月20日,网易集团(NASDAQ: NTES)于美股盘后发布2020年第一季度财报。

财报显示,Q1网易营收170.6亿元,超市场预期的156.54亿元,同比增长18.3%(2019年Q1为剔除考拉后的数据);非美国通用会计准则下,归属于网易公司股东的持续经营净利润为35.5亿元人民币,超出市场预期,同比增长近30%。

交出一份超出市场预期的财报,网易盘后股价涨2.35%,市值达511.22亿美元。

核心游戏业务的高速增长,是网易连续八个季度营收超过百亿元,并在Q1实现环比增长新高,达16.5%。此外,Q1网易云音乐和有道教育也都交出一份不错的答卷。

在疫情席卷全球的大背景下,网易实现了逆市增长,过上了好日子,但阴霾真的完全过去了吗?

稳住游戏是王道

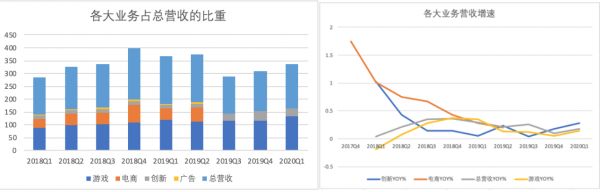

在电商领域走了两年弯路后,网易正重新变回游戏公司。2020年Q1,游戏占总营收的比重再次突破80%,而在电商发展最胜时,游戏的占比仅为55%。

网易创始人兼CEO丁磊曾视电商为第二增长曲线,寄望于网易能成为游戏和电商双引擎驱动的业务多元化公司。但电商近一年的业绩表现,却有些“辜负”丁磊的厚望。在发展早期,电商业务涨势凶猛,其同比增速曾一度接近200%,但自2018年Q1起,电商业务的同比增速不断下滑,至2019年Q2已经缩水至21.70%,不过一年时间。与之相对地,即使发展超过十年,阿里巴巴的电商业务仍然保持着每个季度同比30%以上的增速。

左:网易2018Q1至2020Q1各大业务营收情况及占比

右:网易2017Q4至2020Q1各大业务YOY%(营收同比增速)制图:36氪 数据均来自公司财报

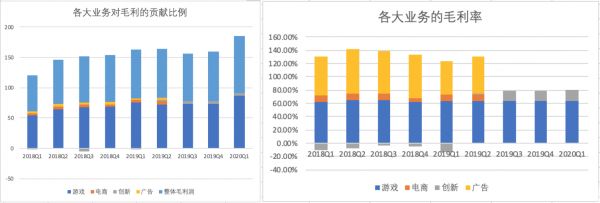

更糟的是,电商业务在营收规模和占比不断扩大的同时(占总营收比重接近40%),对集团业务的毛利和毛利率的拖累却越来越严重。即使网易曾通过补贴促销刺激考拉销量、上线9.9元专区并开辟多渠道销售以降低网易严选的库存,电商的毛利率仍至多维持在10%左右。而游戏的毛利率一直保持在60%左右,是十分健康的盈利方式。即使是广告,其占总营收比重一直低于10%,但对整体毛利的贡献与电商几乎持平,其毛利率也高达60%。

网易各大业务对毛利的贡献及毛利率情况,制图:36氪 数据来自公司财报

因此,基于盈利和效率的考量,网易将电商业务拆分和边缘化。自2019年Q3起,已出售给阿里巴巴的考拉不再出现在网易的财报中,而鉴于严选等业务收入相对较小,网易更改了披露方式,业务板块从原先的游戏、电商、广告、创新及其他调整为游戏、网易有道和创新及其他。

减负电商重新聚焦游戏轨道后,资本市场给予了网易积极的反馈。截至发稿前,网易市值高达500亿美元,自边缘化电商后,网易股价整体涨幅已超过50%,一改近年来市值腰斩的颓势。

成为网易唯一的支柱型业务后,叠加疫情效应,游戏于近期迎来新一轮的高增长。尤其环比增速显著,2020年Q1高达16.5%,创近两年新高。

2018Q1至2020Q1网易游戏业务同比增速(YOY%)和环比增速(QOQ%)制图:36氪 数据均来自公司财报

网易游戏的全球化布局也将给这个老牌业务带来新的想象空间。早在2018年Q3,网易游戏的海外收入占游戏总收入的比重开始超过10%。而在当前App Annie最新公布的全球发行商52强榜单中,网易排名第二。而在4月的中国厂商出海收入榜单中,网易排名19,仅此次于腾讯。《荒野行动》在日本等海外市场继续表现良好,在Q1中国出海游戏收入榜单中排名第3。

虽然疫情在全球范围的蔓延让分析师对网易海外收入引发普遍担忧,但丁磊在财报会议上表示,今年年中和下半年,网易游戏将会继续在海外市场发行作品。

网易游戏海外市场表现,图片来自APP Annie

中金公司曾表示,游戏全球化将持续作为网易营收长期增长动力。例如《荒野行动》、《第五人格》、《哈利波特》、《暗黑手游》、《率土之滨》等游戏都将稳步推动公司全球化进程。未来2年至3年内,网易或有望实现海外收入贡献占游戏总收入收入30%的目标。

行业人士曾对网易游戏业务营收增速提出担忧,若新游戏无法突围,仅凭“吃老本”的网易游戏很有可能面临停滞不前的局面。从财报来看,这个问题或已逐渐显现。与往常一样,Q1网易再次推出了大量新游戏,但大部分表现优异的游戏仍然是“旧瓶装新酒”,新游戏的影响力依然需要时间发酵。

近年来,为了防止“中年危机”的到来,腾讯、阿里、网易、百度等多家巨头都开始尝试多元化的业务布局,但创新业务需要长时间的孵化和不计成本的投入,再加上全球经济环境整体下行,叠加疫情效应,即使是各大巨头,能勉力稳住各家的核心业务不受太大影响已实属不易。

在这样的大环境下,网易重新聚焦游戏等内容赛道也属明智之举。事实上,因为早早的抛掉了电商业务,在此次席卷全球的疫情中,网易也并未受到太大的波及。

音乐和教育壮大仍需时间

虽失去了电商这个“第二增长曲线”,但丁磊一直在为网易寻找新的增长点,在多个场合,他都表达了对网易云音乐和有道教育的期待。

网易云音乐目前被并入创新及其他业务板块,在财报中还没有“姓名”。但在Q1的财报电话会上,网易云音乐收入显著增长,同比增速为128%,付费会员数不断增加,拉动创新及其他这一业务板块收入同比增加28%,达到30亿元,占总营收比重为17.6%,创新高。

网易云音乐净收入和付费会员不断增加,主因仍是加速开拓版权库。过去三个月内,网易云音乐密集拿下四项重要版权合作项目,合作伙伴包括滚石唱片、华纳版权、少城时代。在版权合作之外,网易云音乐还广泛布局覆盖音乐产业链条上下游。例如,网易云音乐与滚石唱片就艺人发掘培养、音乐IP深度开发、原创音乐、音乐演出、在线K歌等领域展开合作。

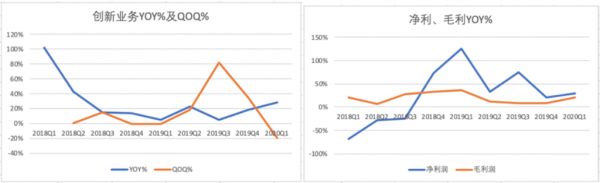

创新及其他业务板块规模持续扩大,收入同比增速、毛利增长都很明显,但自2019年Q3成立后,该业务板块收入环比增速却显著下降,尤其2020年Q1,该业务板块收入环比增速降至-19.35%,创历史新低。

目前,该业务板块内主要有广告、网易云音乐、网易严选等业务。而在疫情期间,电商和广告业务都受到了不小的影响,抵消了网易云音乐带来的增长。不过,由于广告业务被并入,自2019年Q2起,创新及其他业务板块整体毛利率得到了提升,转负为正。

网易创新业务板块YOY%及QOQ%,总净利毛利YOY% 制图36氪 数据均来自公司财报

对网易云音乐来说,更大的挑战来自外部竞争,当前在线音乐市场的版权争夺大战仍然十分胶着,且在“得版权者得天下”的前提下,腾讯音乐(TME)仍然占据绝对的优势。根据科技唆麻的说法,TME旗下的QQ音乐、酷狗音乐、酷我音乐对标不同年龄群体和用户,构筑起差异化的产品矩阵,直接囊括国内超过70%的流媒体用户。

在过去很长一段时间内,网易云音乐依靠原创音乐人、用户上传同人作品等方式来维持平台音乐内容的供给,一度是小众音乐圈子的代名词。网易云音乐副总裁李茵曾透露,2019年的新增用户中有85%都是95后。很明显,网易云音乐与B站的用户结构高度相同,也令其备受资本市场青睐。这种打法在差异化、节省开支的同时也让网易云音乐无力与腾讯等大玩家抗衡。

但今时不同往日,网易云音乐总用户数已突破8亿人,早已“破圈”,需要大量扩充自己的内容SKU,以防止用户流失。近半年来,网易云音乐已密集拿下多个音乐版权方面的合作。

接下来,网易云音乐或许还有更多突围的机会,一方面腾讯与全球三大唱片公司的独家版权合约即将到期,这笔费用十分昂贵,腾讯是否会续仍是未知,网易云或有新的购入版权的机会;另一方面,2019年Q3,网易曾与阿里巴巴与云峰就网易云音乐达成了约7亿美元投资的最终协议,这笔交易让网易云音乐在购入版权时拥有更充足的资金。

国内市场的在线用户增长正逐渐陷入瓶颈,虽然从腾讯和网易的财报来看,用户的付费意愿增强,但转化率提升却很缓慢。为了维持高增长各大玩家都在向外扩张,音乐巨头也不例外,激烈的竞争在海外点燃。此外,长音频、线下音乐场景等也都是音乐巨头们新的战场。

从布局来看,网易选择战火相对没那么激烈的非洲,避免与腾讯和字节跳动产生正面竞争(亚洲、欧美)。不过,非洲市场虽然人口庞大,但消费力和欧洲、北美、亚洲差距较大。为了持续扩大用户群体,网易云音乐迟早将和腾讯、字节跳动在海外市场正面对垒。

另一个被广泛看好的新增长点是有道教育。目前该业务已上市,并从2019年Q3开始在网易财报中披露业绩。在2019年Q3至2020年Q1的三个季度中,有道教育营收的同比增速分别为98.40%、78.40%、139.80%,此外,Q1的毛利率达到48%。

很明显,在疫情前夕,网易有道的增速已经开始放缓,但疫情给其打了一注强心针,但随着大量中小学生逐渐开始返校,这个增长能否维持,仍需打上问号。况且,在不断规模化的同时,有道教育的亏损也在持续扩大,Q1达到1.71亿元。

聚焦游戏,边缘化电商,拆分有道,待拆分云音乐,为了提振业绩,网易近一年来进行了较为激进的改革。从整体来看,改革效果显著,但这也有疫情叠加带来增长红利的缘故,爆款游戏难出、网易云音乐的版权和增长问题、有道的盈利问题都将长期存在。

网址: 焦点分析丨“游戏公司”网易吃尽红利 http://m.xishuta.com/newsview23443.html